Навигация

2. ГЛАВА 1

Налоги, их функции.

Налоги, как известно, являются одним из основных источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов. Налоги как способ изъятия и перераспределения доходов возникли вместе с государством . Однако еще в “ Великой хартии вольностей “ принятой в Англии в 1215 году , записано , что налоги вводятся только с согласия нации , и это следовало бы учесть нашим законодателям при изменении конструкции налоговой системы.

Если в Европе становление и интенсивное развитие науки о налогах происходило с середины 18 века и было вызвано потребностями формирующегося буржуазного общества и развивающейся буржуазной государственности ( ее родоначальником следует считать А . Смита , который в работе “ О богатстве народов “ ( 1770 г. ) раскрыл понятие налога , и определил его место в хозяйственной жизни и сформулировал основные принципы взимания ) , то в России зарождение науки о налогах происходит только в настоящие время .

По утверждению Смита, налог - это бремя, накладываемое государством в форме закона , регулирующего его размер и порядок уплаты . Право государства взимать налоги и обязанность населения их платить вытекают из самой сути существования государства и его учреждений в интересах всего общества и отдельных лиц.

Важнейшие положения и принципы налогообложения, разработанные буржуазной наукой под названием “ Общая теория налогов “, получили законодательное и, зачастую, конституциональное закрепление во многих странах Западной Европы. Действующая налоговая система России базировалась в основном на зарубежном опыте, так как во время ее создания в течении 1991-1992 годов отечественного опыта налогообложения еще не было накоплено В настоящее время перед законодателями стоит ответственная задача заложить основы налоговой политики государства, действенности которой будет зависеть экономическое положение страны.

Налоги выполняют, как известно, две основные функции: фискальную и регулирующую, которые взаимосвязаны и взаимозависимы , причем вторая из них не может развиваться в ущерб первой .

В свою очередь регулирующая функция делится на распределительную и стимулирующую . Первая функция предполагает перераспределение доходов юридических и физических лиц в соответствии с принятыми в обществе критериями целесообразности и социальной справедливости , вторая функция реализуется посредствам представления льгот и привилегий для развития в нужном Правительству направлении .

При этом основная функция налогов - фискальная по обеспечению пополнения государственной казны, (от латинского слова fiscus - государственная казна ).

Фискальная функция - основная, характерная изначально для всех государств . С ее помощью образуются государственные денежные фонды , т. е. материальные условия для функционирования государства . Именно эта функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества .

Государство устанавливая налоги , стремиться прежде всего обеспечить себе необходимую материальную базу для осуществления возложенных на него задач .

В период становления буржуазного общества налоги в основном имели фискальную функцию.

Однако ближе к концу 19 века, во времена больших социальных потрясений , формируется новая теория , рассматривающая налоги как социальный регулятор , своего рода орудие социальных реформ , направленных на постепенное выравнивание доходов населения . Во второй половине 30- х годов 20 века на Западе возникла концепция использования налогов в качестве средства регулирования экономики и обеспечения стабильного экономического роста . С середины 20-го века регулирующая функция налогов получают всеобщее признание и широкое применение .

Мировой опыт свидетельствует о том , что функции налогов меняются по мере развития государства .

Если в странах рыночной экономики налоговая система является одним из регуляторов экономики , а налоговые службы осуществляют связь предпринимателя с государством , то в нашей стране законодательные нормы в области налогообложения носят пока ярко выраженный фискальный характер , а налоговые органы выполняют функцию контроля по уплате налогов , тогда как регулирование экономики с помощью налогов развито пока слабо . Положение действующего законодательства не только не способствуют в полной мере активизации и росту эффективности предпринимательской деятельности , но стимулирует затратные , ресурсо и трудоемкие методы хозяйствования . В нормативных актах закреплен недифференцированный подход к предприятиям разных отраслей , а также не отражены интересы регионов .

Кроме того , в общественном сознании граждан не сложилось еще убеждение , что уклонение от налогов - тяжкое зло.

Функции налогов выявляют их социально - экономическую сущность, внутреннее содержание .

Фискальная функция налогов создает объективные предпосылки для вмешательства государства в экономические отношения, т. е. она обусловливает регулирующую функцию.

Регулирующая функция означает, что налоги как активный участник

пере распределительных процессов оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения . Данная функция неотделима от фискальной и находится с ней в тесной взаимосвязи . Расширение налогового метода в мобилизации для государства национального дохода вызывает постоянное соприкосновение налогов с участниками процесса воспроизводства , что обеспечивает ему реальные возможности влиять на экономику страны , на все стадии воспроизводства.

Рост производительных сил в условиях НТР вызывает потребности государственного вмешательства в производственный процесс. Это подняло на новую ступень налоговое регулирование . С расширением обложением доходов главными налоговыми объектами становится доходы населения и прибыль предприятий , а главными субъектами - физические и юридические лица .

По своей структуре, принципам построения и наборов налогов действующая в России налоговая система в основном соответствует общераспространенным в рыночной экономике налоговым системам.

Однако следует отметить, что не одна из вышеприведенных функции не работает в российской экономике. Вместе с тем, чтобы выполнялась главная фискальная функция, необходимо задействовать все остальные. К сожалению, у нас даже фискальная функция полностью не реализуется. Об этом свидетельствует низкая собираемость налогов.

Во-первых, налоги влияют на уровень и структуру совокупного спроса, а через механизм рыночного спроса может содействовать производству или тормозить его. Во-вторых , размер налогов определяет уровень оплаты труда, так как она включает налоговые платежи. В-третьих, от налогов зависит соотношение между издержками производства и ценой товаров и услуг. Данное соотношение является для предпринимателей определяющим в процессе использования и реализации производственных мощностей.

Налоговая система должна быть стабильной, в противном случае предпринимателям невозможно прогнозировать последствия принимаемых решений, что мешает, в свою очередь, формированию рыночных отношений. Таким образом, назрела необходимость серьезно заняться решением вопросов комплексного совершенствования налогового законодательства.

При повышении ставки налога мы сталкиваемся еще с одной проблемой, в частности с такой серьезной как утечка капитала. Утечка ресурсов превышает выплаты международных агентств и иностранных правительств , выделяемые на поддержку процессов российских реформ . Отток в действительности подрывает процесс реформ , так как инвестиции для приватизации и структурных преобразований должны прийти из самой России , а не из-за рубежа . Согласно Жаку Рогозинскому , архитектору приватизации в Мексике ,покончить с бегством капитала можно , только "создав стабильную монетарную обстановку , установив реальные ставки банковского кредита , разумную систему налогов и торговых правил , и тогда деньги вернуться " Облагать капитал чрезмерными налогами контрпродуктивно , ибо это может только поощрить е его бегству из страны . Наращивание капитала является ключом к экономическому росту и повышения уровня жизни населения . Налоговое законодательство должно поощрять накопление и инвестирование капитала. Российское же налоговое законодательство содержит в себе все " грехи ", связанные с неразумным отношением к капиталу. Выходом является снижение налогов. Уильям Эггарс, когда он сотрудничал с Фондом наследия, отмечал в своей работе " Повестка дня для Восточной Европы в пользу налогов на благо развития" , что бывшее коммунистические страны отчаянно нуждаются в быстром развитии экономики ради получения способности конкурировать с Западом . Чтобы добиться этого , они должны избегать заметного повышения подоходного налога и вместо него ввести стандартный налог на зарплату. Он предлагал общий уровень в 15% , используемый в Гонконге . Гонконг сохраняет самый низкий в мире уровень налогов и тем не менее в среднем ежегодно увеличивает свой валовой национальный продукт (ВНП) на 6,4% в пересчете на душу населения . В тоже время в США этот показатель равен 2,4% , а в Западной Германии - 3,3% .

Очевидно , что нынешние налоговые ставки в России чрезмерно высоки . Люди по-прежнему не желают столько платить . Россия , как и раньше , испытывает бюджетный дефицит , а ее население тратит слишком много дорогого времени не на производство необходимых товаров, а на то , как бы избежать уплаты налогов . Упростив налоговую систему , сократив налоги , взимаемые с предприятий до, быть может , такого же универсального уровня в 15% , отменив НДС , введя общий 15% налог на индивидуальные доходы , правительство могло бы найти лучшее из возможных решений многих экономических проблем- решение, в котором так остро нуждается сейчас Россия .

В ряде ведущих стран (США, Японии, Англии и др.) происходит понижение налоговых ставок и количество налогов с одновременным расширением базы налогообложения , уменьшаются количество и размеры налоговых льгот .

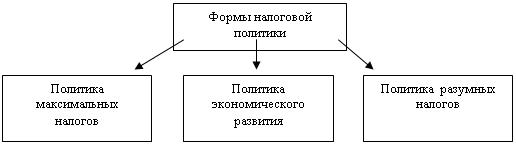

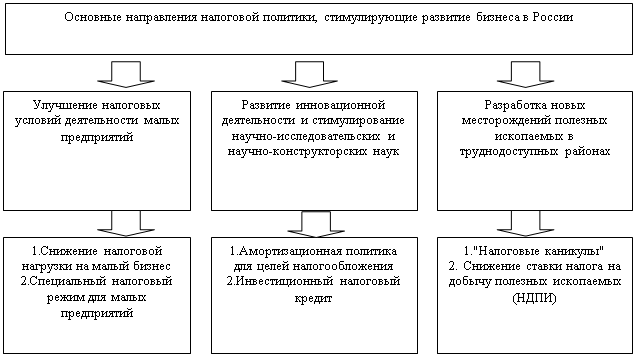

С позиций стоящих перед Россией экономических проблем и осуществляемых ныне преобразований целями налоговой политики должны стать раскрепощение сил рынка, преодоление спада производства, стабилизация экономики, стимулирование развития приоритетных сфер деятельности и структурных сдвигов .

Формирования налоговой политики должно строиться на соблюдении следующих принципов:

- стабильности налоговой системы;

- одинакового налогообложения производителей независимо

от отраслевой принадлежности предприятия (фирмы) и формы

собственности;

- равенства налогового бремени для различных категорий

плательщиков с равным уровнем дохода;

- одинаковых условий налогообложения для предпринимателей, занятых в производстве, и потребителей.

Первыми шагами к достижению указанных целей могло бы стать существенное понижение совокупного уровня налогового изъятия посредством снижения предельных ставок налогов и прогрессивности шкал налогообложения. Такие меры способствовали бы созданию благоприятного инвестиционного климата и условий для экономического роста.

Сформулируем важнейшие задачи налоговой политики в нынешних условиях:

- обеспечение достаточных поступлений в бюджет для финансирования неотложных социальных программ;

- резкий структурный сдвиг экономических пропорций в пользу тех производств, которые работают непосредственно на удовлетворение потребностей населения;

- создание наиболее благоприятных условий для стимулирования деловой активности.

В ряду прочих, не менее острых проблем экономики, эти процессы в наибольшей степени поддаются регулированию налоговым законодательством.

В сложившейся ситуации в качестве временной меры вплоть до выхода из экономического выхода цент тяжести федеральных налогов необходимо переместить с прямых на косвенные , при этом представляется целесообразным осуществлять следующие мероприятия :

1) Придать незыблемость на длительную перспективу недавно введенному порядку , согласно которому из налогооблагаемой прибыли всех предприятий производственной и непроизводственной сферы исключаются все средства , направляемые на инвестиции .

2) Широко применять прогрессивное налогообложение находящихся в личном пользовании особо престижной недвижимости , крупных земельных участков и особо дорогих транспортных средств вне зависимости от того , находятся они во владении физического или юридического лица , при отсутствии налогов на недвижимость пределах социальных норм потребления , которые необходимо специально разработать и утвердить для обоснования налоговых льгот .

3) Реализовать комплекс мер по увеличению уровня собираемости налогов, включающего целенаправленную работу налоговых и таможенных органов , торговой инспекции , правоохранительных органов , и изменение законодательства , регламентирующего их деятельность ( особо следует отметить меры по борьбе с не учитываемым наличным оборотом , включая обязательность использование кассовых аппаратов , получение клиентами - физическими лицами счетов и т. п. )

4) Постоянно совершенствовать технику налогообложения , преследуя цель выравнивания налоговой нагрузки между гражданами с различным уровнем доходов и благосостояния , предприятиями , находящимися в объективно разных условиях хозяйствования , а также на повышение нейтральности налоговой системы по отношению к инфляции , изменением обменного курса рубля , способы финансирования производства , величине задолженности предприятиям и т. д.

5 ) Снижать ставки по основным видам налогов при отмене значительной части налоговых льгот , нередко неэффективных и создающих либо лазейки в законодательстве , либо неодинаковые экономические условия в различных секторах хозяйства , препятствуя тем самым рациональному использованию ресурсов .

6) Постепенно и продуманно изменять технику взимания налогов в целях ликвидации нормативных просчетов , допускающих легальное уклонение от их уплаты .

7) Уменьшать число налогов , сборов и платежей путем их объединения или частичного упразднения .

Похожие работы

... финансовыми обязанностями государства. Обязанность уплаты налога распространяется на каждого налогоплательщика, который определен в качестве такового законом. [3] Поэтому при выработке налоговой политики государство преследует следующие цели: экономические - повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация диспропорций; ...

... сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина. 3.3 Основные направления налоговой политики К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации налоговой реформы был отменен ряд ...

... налоговой политики не являются чем-то застывшим и неподвижным. Они формируются под воздействием целостного ряда факторов, важнейшими из которых является экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе. Цели налоговой политики в значительной мере обусловлены также социально-экономическим строением общества, стратегическими задачами развития экономики ...

... задач, направленных на выход экономики из кризисного состояния. Методы осуществления налоговой политики зависят от тех целей, к которым стремится государство, проводя налоговую политику. В современной мировой практике наиболее широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, замена одних способов или форм налогообложения другими, изменение ...

0 комментариев