Исследование рынка недвижимости для целей обоснования инвестиционных решений

Мониторинговое исследование рынка недвижимости

Принципы формирования информационных массивов

Ставка дисконтирования при решении задач

Инвестиции в недвижимость Санкт-Петербурга

Практическое применение

Особенности различных видов оценки

Влияние факторов окружающей среды на стоимость

Факторы, негативно влияющие на рынок

Квартирные сегменты: большие и маленькие

Средняя цена по району

Характеристика активности рынка

Предложение

Навигация

Квартирные сегменты: большие и маленькие

Анализ инвестиций и оценка недвижимости Санкт-Петербурга

134127

знаков

10

таблиц

5

изображений

3.2. Квартирные сегменты: большие и маленькие.

Обозначенный специфический спрос на «минимальное» жильё привел к тому, что квартирный рынок Петербурга условно разделился на два больших сегмента с разными закономерностями ценообразования : однокомнатные квартиры, и всё остальное жилье.

Отмеченное экспертами увеличение цен на самые дешёвые варианты отдельного жилья (однокомнатная квартира в хрущевке или «корабле» на окраине Красносельского района – Рис 2) лучше всего иллюстрирует остроту квартирного вопроса. Граждане стремятся решить его любой ценой, и даже квартиры в домах с сомнительными потребительскими качествами остаются востребованными.

Рис 2. Динамика изменения ценовых индексов для квартир с разным количеством комнат.

Приличных однокомнатных квартир (сталинские дома, кирпичные дома 528-й серии, «новая» панель) в спектре предложений риэлтерских фирм не так много (см.Таблица 1 и 2). Интерес к ним со стороны покупателей был всегда, но к осени спрос еще больше вырос. И те, кто откладывал приобретение жилья в течение валютно–

стабильного лета, получили возможность подкопить денег и теперь готовы рассматривать более интересные варианты.

Однокомнатные квартиры: доля предложения, удельная цена.

Таблица 1.

| Тип дома | Доля 1ккв | Уд.Цена |

| Кирпич | 29.3% | 388.7 |

| Новая панель | 23.9% | 370.2 |

| Сталинские | 2.5% | 435.4 |

| Старая панель | 25.6% | 374.7 |

| Старый Фонд | 3.9% | 389.0 |

| Старый Фонд КР | 5.7% | 419.0 |

| Всего : | 15.9% | 383.1 |

Таблица 2.

| Район | Доля 1ккв | Уд.Цена |

| Адмиралтейский | 5.6% | 366.9 |

| Василеостровский | 10.0% | 432.2 |

| Выборгский | 19.3% | 392.0 |

| Калининский | 28.4% | 377.2 |

| Кировский | 16.9% | 381.4 |

| Красногвардейский | 18.8% | 367.0 |

| Красносельский | 29.2% | 349.5 |

| Московский | 16.8% | 399.9 |

| Невский | 19.5% | 367.2 |

| Петроградский | 4.2% | 438.8 |

| Приморский | 25.0% | 367.6 |

| Фрунзенский | 22.7% | 380.1 |

| Центральный | 4.3% | 434.8 |

| Всего : | 15.9% | 383.1 |

Однако вместе с возможностями покупателей растут и требования продавцов. А потому соответствующая кривая (однокомнатные квартиры) на рис 5 взлетает все выше и выше.

Рост цен на однокомнатные квартиры и (в первую очередь!) на комнаты должен инициировать подорожание в других сегментах квартирного рынка. Таким образом, в комнатном сегменте и в дефиците «минимального» по уровню удобств жилья скрыт заряд, который может подорвать стабилизацию цен на петербургском квартирном рынке.

Многокомнатные квартиры в Петербурге тоже дорожают, но в меньшей степени, нежели другие типы жилья. Традиционно самым дорогим на вторичном рынке Петербурга являются квартиры в так называемых «сталинских» домах, и в течение всего прошлого года они дешевели относительно других типов жилья (Рис 3 и 4).

Рис 3.

Индексы цен «сталинских» квартир по отношению к другим типам жилья.

|

Рис 4. Удельные цены «сталинских» квартир по отношению к другим типам жилья (долл/кв. м)

в основном, благодаря тому, что представление об «элитности» сталинского дома заметно пошатнулось. То же касается и таких категорий жилья, как «старый фонд» и «старый фонд после капремонта». По всей видимости, потенциальные владельцы больших апартаментов переключают свое внимание на квартиры в новых кирпичных и кирпично-монолитных домах.

В то же время, дальнейшее снижение цен в многокомнатном жилом фонде сдерживает именно подорожание основного материала расселений – «минимального» жилья.

Расселение уже давно перестало быть сверхприбыльной отраслью : в стандартном случае агентства закладывают при этих операциях 8-10% прибыли. Однако чаще всего, львиную долю комиссионных съедают непредвиденные расходы (таковые возникают едва ли не в каждой сделке). По всей видимости, чтобы не рисковать, риэлтеры будут повышать цены на многокомнатные расселяемые квартиры, следуя за увеличением цен предложения самого дешевого жилья.

3.3. Новое строительство: в начале ценового витка.

До этого момента мы рассматривали вторичный рынок Петербургских квартир в отрыве от первичного. Тем не менее, крах крупного застройщика (группа юридических лиц «Виадук»), а также повышение себестоимости строительства и прогнозы на сей счет (по данным

Регионального центра по ценообразованию в строительстве) заметно переключили интерес потенциальных покупателей к вторичному рынку жилья.

Причиной для панических настроений на первичном рынке послужило резкое увеличение цен на стройматериалы, энергоносители и транспортные услуги. Только за период с июля по октябрь цемент подорожал на 30%, газобетон, кровельные материалы, щебень - на 15%. Стоимость строительных материалов поднималась ежемесячно минимум на 10-15%. Участились перебои с поставками цемента, из-за чего сбивается график работ, затягиваются сроки строительства, нарушается производственный цикл. Строители заявляли, что подошли к очередному витку цен. Конечно, мгновенно и в полном объёме повышение себестоимости строительства не отразилось на цене 1 кв. м в строящихся домах. Первичный рынок достаточно инертен (среднее время реализации одного проекта – 2,5 года), и подобного рода катаклизмы проявляются не сразу. В четвертом квартале 2000 года несколько крупных компаний, сетуя на удорожание стройматериалов и бензина, увеличили стоимость 1 кв. м на 10-15%.

В настоящий момент цены на строящееся жилье хоть и растут, но уже не такими темпами, которые наблюдались летом-осенью 2000 года, хотя бы по той причине, что в начале года наблюдается сезонный спад продаж.

Оживление в отделах продаж строительных компаний начнется в феврале-марте. Поэтому большинство участников первичного рынка считают, что до весны 2001 года цены не вырастут. В дальнейшем, как утверждают они сейчас, стоимость 1 кв. м будет подниматься, но постепенно, дабы не спугнуть клиентов.

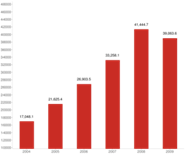

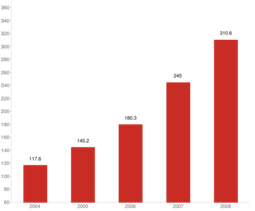

Рис 5. Динамика изменения средней удельной цены кв. м в группе домов.

Прошлое и настоящее положение дел на рынке иллюстрирует Рис 5. Сразу следует отметить, что в рассматриваемую выборку (группу домов) вошли не только строящиеся, но и сданные объекты, где стоимость 1 кв. м, по известным причинам, гораздо выше. В целом, график наглядно демонстрирует тенденцию увеличения средней удельной цены кв. м. Это объясняется постоянным повышением себестоимости строительства, а следовательно - ростом цен на рынке. В январе-феврале 2000 года значения удельной цены более высокие по сравнению с мартом. Однако в течение второго квартала эта величина снова поднимается до прежнего уровня. Такое поведение кривой продиктовано спецификой питерского рынка. В северной столице львиная доля зданий сдается госкомиссии в декабре. Поэтому в январе 2000 года средняя удельная цена по сданным и строящимся объектам достаточно большая. По данным Комитета по строительству, за период с января по октябрь 2000 года было введено в эксплуатацию 537,7 тыс. кв. м, а всего в 2000 году сдано чуть более 1 млн. кв. м. Следовательно, за два последних месяца сдали почти половину объектов. Таким образом, можно прогнозировать, что (как это было в феврале 2000) в начале 2001 года средняя удельная цена будет немного больше, чем в марте-апреле. Затем она снова будет подниматься вместе с ростом себестоимости строительства.

В течение прошлого года структура предложения на первичном рынке практически не изменилась (см. Рис 6).

|

Рис 6. Структура предложения на первичном рынке

Процентное соотношение объёмов кирпичного, монолитного и панельного домостроения сохранилось. Небольшие флуктуации находятся в пределах допустимых погрешностей. Так, доли панели и монолита составляют, в среднем, по 20%. Лидирует в этом «зачёте» кирпичное домостроение. Его объём оценивается в 45%. Аутсайдеры – реконструкция старого фонда, а также мансардное и малоэтажное строительство (на графике они обозначены как «другие»). Доля каждого из них не превышает 7-8%. Большинство участников первичного рынка уверены в том, что в нынешнем году существующая картина распределения предложения по типам домов сохранится. Что касается ближайшего будущего, скажем, в размерах советской пятилетки, то, вероятно, на общем фоне доля монолитного жилья должна заметно увеличиться. Об этом в один заявляли все участники первичного рынка, опрошенные «БН».

Похожие работы

... риски, «портфельные» инвесторы предпочитают вложения в объекты десяти крупнейших городских девелоперов, которые обеспечивают около 60% предложения на первичном рынке. §6. Инвестиции в офисное строительство В 2002 году в Санкт-Петербурге именно офисный сектор стал наиболее привлекательным для инвестиций. Инвестиции, вложенные в офисные центры, подобно банковским вкладам, ...

... имущества, находящегося в государственной и муниципальной собственности (6,3%). Безвозмездные поступления составили 40,9 млрд. руб., или 13,0% от общего объема доходов бюджета Санкт-Петербурга. В бюджет Санкт-Петербурга поступили также доходы от предпринимательской и иной приносящей доход деятельности в сумме 30,1 млрд. руб., доля которых составила 9,5%. Расходы бюджета Санкт-Петербурга за 2009 ...

... Результаты социологических опросов Независимо от ситуации на рынке недвижимость растет спрос на социологические исследования, это объясняется тем, что для всестороннего анализа рынка недвижимости необходимо идеальное сочетание математических, статистических и социологических методов исследования. Применение социологических методов помогает выявить факторы, влияющие на развитие рынка, что ...

... доля этих трех отраслей в 2001 году составила около 80% всего объема промышленного производства. Пищевая промышленность города занимает 37,5% в структуре объема промышленного производства Санкт-Петербурга, машиностроение и металлообработка - свыше 30%. На долю электроэнергетики приходится 10,5% объема промышленного производства города. За период с 1996 по 2001 год промышленное производство ...

0 комментариев