Навигация

Сумма налога определяется плательщиками на основании бухгалтерского учета и отчетности самостоятельно, в соответствии с настоящим Законом

61210

знаков

1

таблица

0

изображений

1. Сумма налога определяется плательщиками на основании бухгалтерского учета и отчетности самостоятельно, в соответствии с настоящим Законом.

2. Предприятия уплачивают в бюджет в течение квартала авансовые взносы налога на прибыль, определяемые исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога.

Уплата в бюджет авансовых взносов налога на прибыль должна производиться не позднее 15 числа каждого месяца равными долями в размере одной трети квартальной суммы указанного налога.

Предприятия, являющиеся плательщиками авансовых взносов налога на прибыль, исчисляют сумму указанного налога, исходя из фактически полученной прибыли, подлежащей налогообложению с учетом предоставленных льгот, и ставки налога на прибыль, нарастающим итогом с начала года по окончании первого квартала, полугодия, девяти месяцев и года. Сумма налога на прибыль, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм платежей. Разница между суммой, подлежащей внесению в бюджет по фактически полученной прибыли, и авансовыми взносами налога за истекший квартал подлежит уточнению на сумму, рассчитанную исходя из ставки рефинансирования Банка России, действовавшей в истекшем квартале.

К сумме возврата за III и IV кварталы 1998 года, исчисленной в виде разницы между авансовыми взносами налога и суммой налога, подлежащей внесению в бюджет по фактически полученной прибыли, образовавшейся в результате уменьшения фактической прибыли на сумму превышения положительных курсовых разниц над суммой отрицательных курсовых разниц, возникших за период с 1 августа 1998 года по 31 декабря 1998 года, учетная ставка Центрального банка Российской Федерации за пользование банковским кредитом не применяется. (абзац введен Федеральным законом от 03.03.1999 N 45-ФЗ)

Начиная с 1 января 1997 года все предприятия, за исключением бюджетных организаций, малых предприятий и плательщиков, указанных в пункте 5 настоящей статьи, имеют право перейти на ежемесячную уплату в бюджет налога на прибыль, исходя из фактически полученной прибыли за предшествующий месяц и ставки налога.

Исчисление фактической суммы налога на прибыль производится предприятиями на основании расчетов налога по фактически полученной прибыли, составляемых ежемесячно нарастающим итогом с начала года, исходя из фактически полученной ими прибыли, подлежащей налогообложению с учетом предоставленных льгот, и ставки налога на прибыль. Сумма налога на прибыль, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм платежей. Указанные расчеты представляются предприятиями в налоговые органы по месту своего нахождения не позднее 20 числа месяца, следующего за отчетным.

Одновременно с расчетами налога по фактически полученной прибыли предприятиями представляются дополнительные материалы по определению налогооблагаемой прибыли, а также обоснованные расчеты по предоставлению налоговых льгот.

Малые предприятия и бюджетные организации, имеющие прибыль от предпринимательской деятельности, уплату в бюджет налога на прибыль производят ежеквартально, исходя из фактически полученной прибыли за предшествующий отчетный период.

Органам законодательной (представительной) власти субъектов Российской Федерации предоставляется право на установление ежеквартальной уплаты налога, на прибыль исходя из фактически полученной прибыли за истекший квартал предприятиям, добывающим драгоценные металлы, драгоценные камни, общественным организациям, религиозным объединениям, жилищно-строительным, дачно-строительным и гаражным кооперативам, садоводческим товариществам.

Порядок уплаты в бюджет налога на прибыль определяется предприятием и действует без изменения до конца календарного года. (п. 2 в ред. Федерального закона от 10.01.1997 N 13-ФЗ) (см. текст в предыдущей редакции)

3. Уплата налога на прибыль производится по месячным расчетам не позднее 25 числа месяца, следующего за отчетным, по квартальным расчетам - в пятидневный срок со дня, установленного для представления бухгалтерского отчета за квартал, а по годовым расчетам - в десятидневный срок со дня, установленного для представления бухгалтерского отчета за истекший год.

4. Иностранные организации уплачивают налог на прибыль по месту их постановки на учет в налоговом органе.

Иностранные организации, осуществляющие предпринимательскую деятельность в Российской Федерации, обязаны встать на учет в налоговом органе по месту ее осуществления независимо от того, будет ли в дальнейшем их деятельность признана осуществляемой через постоянное представительство в соответствии с законодательством Российской Федерации и международными налоговыми соглашениями.

5. Иностранные организации, осуществляющие деятельность в Российской Федерации, не позднее 15 апреля года, следующего за отчетным, представляют в налоговый орган по месту постановки на учет отчет о деятельности в Российской Федерации, а также налоговую декларацию по форме, утверждаемой Министерством Российской Федерации по налогам и сборам. При прекращении иностранными организациями деятельности в Российской Федерации до окончания календарного года указанные документы должны быть представлены ими в течение одного месяца со дня ее прекращения.

6. Предприятия с иностранными инвестициями и иностранные юридические лица уплачивают налог на прибыль в безналичном порядке в рублях или в иностранной валюте, покупаемой банками Российской Федерации в установленном порядке и пересчитанной в рубли по курсу Центрального банка Российской Федерации, действующему на день уплаты налога.

7. Плательщики налога представляют в установленные сроки налоговым органам по месту своего нахождения расчеты налога от фактической прибыли и по другим налогам, установленным настоящим Законом, по формам, утверждаемым Государственной налоговой службой Российской Федерации, и бухгалтерские отчеты и балансы.

8. Предприятия и иностранные организации обязаны до наступления срока платежа сдать платежные поручения соответствующим учреждениям банка на перечисление налога в бюджет, которые исполняются в первоочередном порядке.

Налогообложение иностранных юридических лиц по доходам, не связанным с их деятельностью в Российской Федерации1. Иностранные юридические лица уплачивают налоги по доходам от дивидендов, процентов, от долевого участия в предприятиях с иностранными инвестициями по ставке 15 процентов, по доходам от использования авторских прав, лицензий, от аренды и по другим видам доходов (кроме доходов от фрахта), источник которых находится на территории Российской Федерации, - по ставке 20 процентов.

Суммы доходов от фрахта облагаются налогом по ставке 6 процентов.

Налог не взимается с доходов иностранных юридических лиц в виде дивидендов и доходов от долевого участия, выплачиваемых инвестором в соответствии с соглашением о разделе продукции за счет прибыли, полученной им при исполнении указанного соглашения, а также при перечислении данной прибыли за границу филиалом инвестора, созданным на территории Российской Федерации в качестве оператора указанного соглашения.

2. Иностранное юридическое лицо, имеющее в соответствии с международными договорами право на льготное обложение налогом доходов от источников в Российской Федерации, в течение года со дня получения дохода подает заявление о снижении или отмене налога в порядке, установленном Государственной налоговой службой Российской Федерации. Заявления, поданные по истечении указанного срока, к рассмотрению не принимаются.

3. Налог с доходов иностранных юридических лиц от источников в Российской Федерации удерживается предприятием, организацией, любым другим лицом, выплачивающим такие доходы, в валюте выплаты при каждом перечислении платежа.

Сумма налога зачисляется в федеральный бюджет одновременно с каждой выплатой дохода. В случае если доходы от долевого участия выплачиваются иностранным участникам предприятий с иностранными инвестициями и партнерам товариществ акциями, облигациями, товарами либо любым иным способом, исчисление налога производится от денежного эквивалента таких доходов в виде акций, облигаций, товаров, а также в любых иных формах, распределяемых в пользу иностранного участника. В таком же порядке удерживаются и перечисляются налоги и с любых других видов доходов из источников в Российской Федерации.

Особенности налогообложения прибыли и доходов при исполнении соглашений о разделе продукции1. Юридические лица, являющиеся инвесторами соглашений о разделе продукции, заключенных в соответствии с Федеральным законом "О соглашениях, о разделе продукции", или участниками не имеющих статуса юридического лица объединений, выступающих в качестве инвесторов указанных соглашений, при исполнении соглашений о разделе продукции определяют облагаемую прибыль, исчисляют и уплачивают налог на прибыль по указанным соглашениям обособленно от исчисления и уплаты налога на прибыль по другим видам деятельности, не предусмотренным указанными соглашениями. При этом в течение всего срока действия соглашений о разделе продукции налог на прибыль взимается по ставкам налога, действовавшим на дату подписания указанных соглашений.

2. Облагаемая прибыль по соглашениям о разделе продукции исчисляется как стоимость принадлежащей инвесторам в соответствии с условиями указанных соглашений доли прибыльной продукции по рыночным ценам. При этом такая стоимость уменьшается на сумму платежей инвесторов за пользование заемными средствами, разовых платежей за пользование недрами и других не возмещаемых инвесторам по условиям соглашения о разделе продукции затрат, состав и порядок учета которых при определении облагаемой прибыли по соглашениям о разделе продукции устанавливаются законодательством Российской Федерации. Облагаемая прибыль увеличивается на сумму начисленных по условиям соглашений о разделе продукции расчетных процентов, включенных в состав возмещаемых инвестору затрат. В случае, если сумма таких затрат инвестора за вычетом расчетных процентов превышает стоимость принадлежащей инвестору доли прибыльной продукции, облагаемая прибыль уменьшается на сумму соответствующей возникающей разницы в последующие периоды до полного ее возмещения.

При исчислении облагаемой прибыли не учитывается увеличение принадлежащей инвестору доли прибыльной продукции за счет соответствующего уменьшения доли прибыльной продукции государства (в части, подлежащей передаче субъекту Российской Федерации), осуществляемого в соответствии с Федеральным законом "О соглашениях, о разделе продукции" в случае, если законодательством субъектов Российской Федерации и (или) правовыми актами органов местного самоуправления не предусмотрено освобождение инвестора от взимания соответствующих налогов, сборов и других обязательных платежей.

3. Льготы по налогу на прибыль, предусмотренные Законом, при взимании налога на прибыль в соответствии с соглашениями о разделе продукции не применяются.

4. Налог на прибыль, взимаемый по ставке зачисления такого налога в бюджеты субъектов Российской Федерации, в соответствии с соглашением о разделе продукции вносится в бюджет субъекта Российской Федерации, на территории которого расположен предоставленный в пользование участок недр и (или) ведутся работы по соглашению о разделе продукции, независимо от места регистрации плательщика. В случае если работы по соглашению о разделе продукции ведутся на территориях нескольких субъектов Российской Федерации, такой налог на прибыль вносится в бюджеты каждого субъекта Российской Федерации в порядке, предусмотренном Законом.

5. По согласованию сторон соглашения о разделе продукции налог на прибыль уплачивается в натуральной или стоимостной форме.

В случае если по условиям соглашения о разделе продукции учет и отчетность при выполнении работ по указанному соглашению ведутся в иностранной валюте, сумма налога исчисляется в такой валюте и уплачивается в иностранной валюте или в рублях с пересчетом суммы налога по курсу Банка России на день составления отчетности.

6. При исполнении соглашений о разделе продукции, заключенных сторонами до вступления в силу Федерального закона "О соглашениях, о разделе продукции", применяются условия исчисления и уплаты налога на прибыль, в том числе ставка налога, установленные указанными соглашениями.

Специальные положения1. Если международным договором Российской Федерации или бывшего СССР установлены иные правила, чем те, которые содержатся в настоящем Законе, то применяются правила международного договора.

Настоящий Закон не затрагивает налоговых привилегий, установленных общепризнанными нормами международного права и специальными соглашениями Российской Федерации и бывшего СССР с другими государствами.

2. Запрещается включать в договоры и контракты, налоговые оговорки, в соответствии, с которыми предприятие или иностранное юридическое лицо берет на себя обязательство нести расходы по уплате налога других плательщиков налога.

Список использованной литературы.Библиотека журнала "Главбух" Д.Ю. Новиков, Д.Л. Куликов, Налог на прибыль в 2000 году, Москва, 2000 г.

Т.Ф. Юткина, Налоги и налогообложение, учебник, Москва, ИНФРА - М., 1999 г.

Закон РФ от 27.12.1991 № 2116-1 (ред. от 05.08.2000) "О налоге на прибыль предприятий и организаций".

</div>

Задача

Определить финансовый результат от товарообмена по следующим данным:

| Предприятие приобрело с целью поставки на экспорт товар стоимостью, тыс. руб. | 100 |

| в том числе налог на добавленную стоимость, руб. | 17000 |

| Затраты по хранению, транспортировке товара, тыс. руб. | 20 |

| в том числе налог на добавленную стоимость, руб. | 13000 |

| Весь товар поставлен на экспорт по цене за единицу, ам. дол. | 20 |

| Курс ам. дол. на дату поставки товара на экспорт 1руб./ам. дол. | 5000 |

| В обмен по импорту получен товар по таможенной стоимости, ам. дол. | 7000 |

| Курс ам. дол. на дату получения товара на экспорт, 1 руб./ам. дол. | 5700 |

| Ставка налога на добавленную стоимость, % | 20 |

| Весь полученный по импорту товар реализован предприятием в собственной торговой сети с надбавкой, % | 15 |

Похожие работы

... взносы налога исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога. Для контроля за правильностью определения и полнотой перечисления в бюджет авансовых сумм налога на прибыль предприятия представляют налоговым органам по месту своего нахождения справки о предполагаемой сумме прибыли на текущий квартал. По окончании первого квартала, полугодия, девяти месяцев ...

... финансирования; v другие доходы в соответствии с требованиями ст. 251 НК РФ, которыми необходимо руководствоваться при определении налоговой базы налогоплательщик 2. Налоговая база по налогу на прибыль предприятий 2.1 Общие положения Налоговой базой для целей налогообложения признается денежное выражение прибыли, которой для российской организации являются полученные доходы, уменьшенные на ...

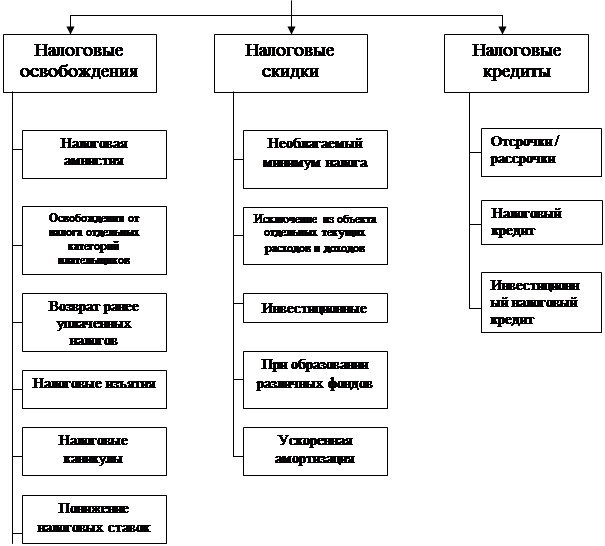

... в механизме налогообложения прибыли (по инвалидам, в части расходов предприятий на благотворительные цели и содержание социально-культурных объектов). 2. Льготы по налогу на прибыль и динамика их изменений 2.1. Общая характеристика налога на прибыль и роль льгот по данному налогу в экономике России В федеральном бюджете на 2000 год налог на прибыль призван обеспечить 9,4% налоговых доходов ( ...

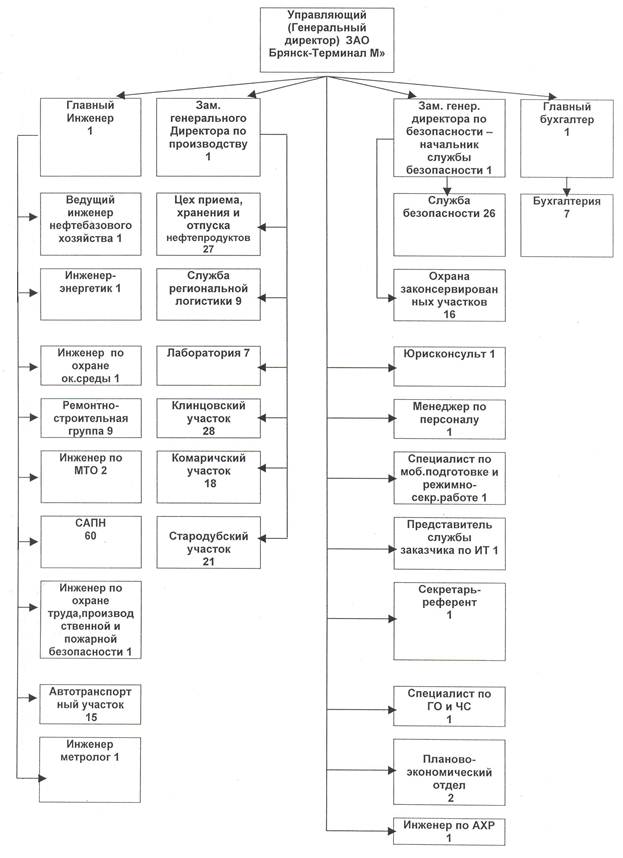

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

0 комментариев