Навигация

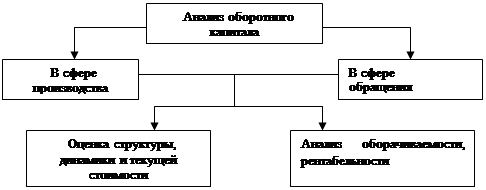

Анализ состава, структуры, динамики оборотных активов и оценка их оборачиваемости

28585

знаков

15

таблиц

0

изображений

Содержание.

1. Классификация оборотных средств. 2

2. Анализ состава оборотных активов. 3

2.1. Анализ движения денежных средств. 5

2.2. Анализ дебиторской задолженности. 6

2.3.Анализ производственных запасов. 7

3. Анализ оборачиваемости оборотных средств. 11

3.1. Общая оценка оборачиваемости активов предприятия. 11

3.2. Расчет норматива оборотных средств. 14

4. Анализ эффективности использования оборотных средств. 14

Список используемой литературы 16 1. Классификация оборотных средств.Основные оборотные фонды организации целиком потребляются в каждом производственном процессе, полностью переносят свою стоимость на готовый продукт и изменяют свою натуральную форму.

Классификация оборотных производственных фондов:

1. Оборотные фонды в производственных запасах:

а) сырьё, основные материалы;

б) покупные полуфабрикаты;

в) вспомогательные материалы;

г) топливо;

д) тара и тарные материалы;

е) запасные части для текущего ремонта;

ж) малоценный и быстро изнашивающийся хозяйственный инвентарь и инструмент.

2. Оборотные фонды в процессе производства:

а) незавершенное производство;

б) затраты на освоение новой продукции;

в) полуфабрикаты собственного изготовления.

Сырьё - это предмет труда, на добычу или производство которых был затрачен труд. Сырьем являются например: руда, хлопок.

Материалы - это предметы труда, уже подвергавшиеся промышленной обработке, например прокат металла. Из основных материалов изготовляется продукция, они образуют её основное материальное содержание.

Полуфабрикаты - продукты труда, прошедшие одну или несколько стадий производства, но требующие ещё дальнейшей обработке или сборки.

Тара и тарные материалы - представляют собой все виды упаковки и материалы, необходимые для их изготовления.

Незавершенное производство - это предметы труда, находящиеся в обработке или ожидающие дальнейшей обработки и не вошедшие ещё в состав готовой продукции.

Состав, структура и стоимость оборотных фондов различных объединений (предприятий) различны, так как они зависят от характера и объема выпускаемой продукции, длительности производственного цикла, степени механизации и автоматизации производства.

Объединение (предприятие) не только производит продукцию, но и занимается её реализацией, поэтому кроме оборотных производственных фондов оно располагает ещё фондами обращения. К фондам обращения относятся готовая продукция на складе предприятия, денежные средства в кассе и на расчетном счете в Госбанке, а также в незаконченных расчетах за отгруженную продукцию.

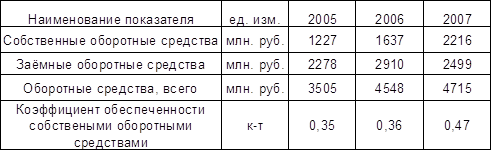

Сумма оборотных производственных фондов и фондов обращения в денежном выражении составляет оборотные средства объединения (предприятия).

Все имущество предприятия можно разделить на:

1. Иммобилизованные активы (1 раздел баланса)

2. Мобильные активы (2 раздел баланса), которые включают в себя запасы, денежные средства, дебиторскую задолженность и др.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложений финансовых ресурсов в активы. Структура хозяйственных средств в значительной степени зависит от вида деятельности предприятия.

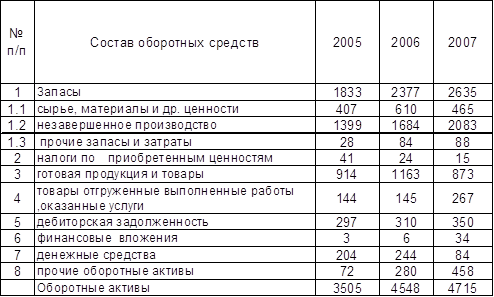

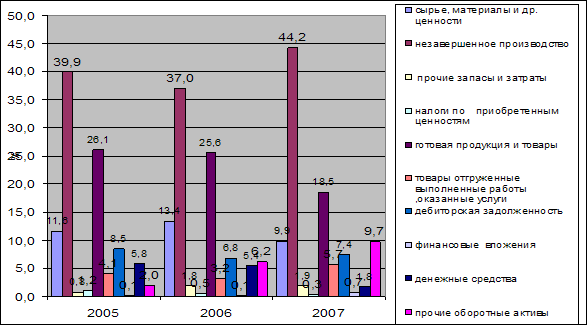

2. Анализ состава оборотных активов.

Раздел 2 бухгалтерского баланса «Оборотные активы» объединяет разные статьи, включающие оборотные средства (текущие активы).

В составе оборотных активов различают:

1. Запасы (в т.ч. сырье, материалы, МБП, готовая продукция, товары отгруженные и др.).

2. НДС по приобретенным ценностям.

3. Дебиторская краткосрочная и долгосрочная задолженность.

4. Краткосрочные финансовые вложения.

5. Денежные средства (в т.ч. касса, расчетный счет, валютный счет и пр.)

6. Прочие оборотные активы.

В целях углубленного анализа целесообразно сгруппировать все оборотные активы по категориям риска. К примеру, имеется большая вероятность того, что дебиторскую задолженность будет легче реализовать (преобразовать в денежную форму), чем незавершенное производство или расходы будущих периодов. При этом следует учитывать область применения того или иного вида оборотных средств. Активы, которые могут быть использованы только с определенной целью, имеют больший риск (меньшую вероятность реализации), нежели многоцелевые активы. Чем больше средств вложено в активы, попавшие в категорию высокого иска, тем ниже ликвидность предприятия.

Степень риска | Группа текущих активов | |

| Минимальная | Наличные денежные сродства, легко реализуемые краткосрочные ценные бумаги | |

| Малая | Дебиторская задолженность предприятий с нормальным финансовым положением + запасы (исключая залежалые) + готовая продукция массового потребления, пользующаяся спросом | |

| Средняя | Продукция производственно-технического назначения, незавершенное производство, расходы будущих периодов | |

| Высокая | Дебиторская задолженность предприятий, находящихся в тяжелом финансовом положении, запасы готовой продукции, вышедшей из употребления, залежалые запасы, неликвиды |

В развитие приведенного анализа целесообразно оценить тенденцию изменения соотношений труднореализуемых активов и общей величины активов, а также труднореализуемых и легкореализуемых активов. Тенденция названных соотношений к росту указывает на снижение ликвидности.

При проведении такого анализа следует помнить, что классификация оборотных средств на труднореализуемые и легкореализуемые не может быть постоянной, а меняется с изменением конкретных экономических условий. Например, в условиях нестабильности снабжения и продолжающегося обесценения рубля предприятия могут оказаться заинтересованными вложить денежные средства в производственные запасы и другие виды товарно-материальных ценностей, рыночные цены на которые стабильно растут, что дает основание причислить активы указанной группы к легкореализуемым.

Существуют и более серьезные негативные последствия столь значительного объема труднореализуемых активов на балансе предприятия. Этот так называемый мертвый капитал замедляет оборачиваемость средств на предприятии и, следовательно, снижает эффективность его деятельности. Зачастую на наших предприятиях падение значений показателей рентабельности во многом определяется наличием и ростом доли труднореализуемых активов.

Наконец, труднореализуемые активы, отражаемые в составе отдельных элементов оборотных средств, искажают подлинную картину ликвидности предприятия, вводя в заблуждение его Руководство и деловых партнеров.

Положение усугубляется тем, что на многих наших предприятиях значительно ослаблен контроль, за сохранностью товарно-материальных ценностей. Проводимая нередко формально инвентаризация не позволяет руководителю предприятия и его бухгалтерии составить объективную картину наличия и сохранности материальных ценностей.

Если труднореализуемые активы составляют значительную часть оборотных средств, то руководству предприятия и его главному бухгалтеру надлежит принять срочные меры по стабилизации финансового , положения предприятия. Такими мерами должны стать:

инвентаризация состояния имущества с целью выявления активов "низкого" качества (изношенного оборудования, залежалых запасов материалов; дебиторской задолженности, нереальной ко взысканию) и уточнение реальной величины имущества предприятия;

совершенствование организации расчетов с покупателями (в условиях инфляции, как повило, выгоднее продавать продукцию быстрее и дешевле, чем ожидать более выгодных условий ее реализации);

сокращение чрезмерных запасов товарно-материальных ценностей и, как следствие, уменьшение оттока денежных средств.

Похожие работы

... отгруженная, но не оплаченная; -дебиторская задолженность; -денежные средства на счетах в банках, в незаконченных расчетах. Совокупность оборотных производственных фондов и фондов обращения составляет оборотные средства. Анализ структуры и динамики оборотных средств РУП «ПСЗ «Оптрон» представлен в таблице 1. Таблица 1 - Структура оборотных средств предприятия, млн. руб. Для определения ...

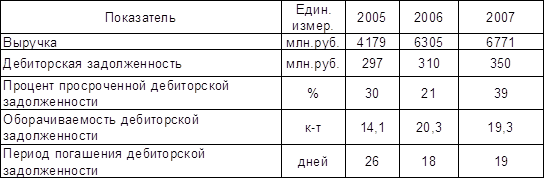

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

0 комментариев