Навигация

Анализ состава, структуры, динамики оборотных средств и оценка их оборачиваемости РУП ПСЗ "Оптрон"

13024

знака

0

таблиц

5

изображений

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«АНАЛИЗ СОСТАВА, СТРУКТУРЫ, ДИНАМИКИ ОБОРОТНЫХ СРЕДСТВ И ОЦЕНКА ИХ ОБОРАЧИВАЕМОСТИ РУП «ПСЗ «Оптрон»»

Минск, 2008

1. Состав и структура оборотных средств

Основные оборотные фонды организации целиком потребляются в каждом производственном процессе, полностью переносят свою стоимость на готовый продукт и изменяют свою натуральную форму.

Оборотные производственные фонды представляют собой часть производственных фондов, вещественным содержанием которых являются предметы труда, функционирующие в сфере производства.

Оборотные производственные фонды подразделяются на ряд групп:

-производственные запасы (сырьё, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара и тарные материалы, запасные части для текущего ремонта, малоценный и быстро изнашивающийся хозяйственный инвентарь и инструмент);

-незавершенное производство – незаконченная продукция, подлежащая дальнейшей обработке;

-расходы будущих периодов – затраты нм подготовку и освоение новой продукции, производимые в данный период, но подлежащие погашению в будущем.

Сырьё - это предмет труда, на добычу или производство которых был затрачен труд. Сырьем являются например: руда, хлопок.

Материалы - это предметы труда, уже подвергавшиеся промышленной обработке, например прокат металла. Из основных материалов изготовляется продукция, они образуют её основное материальное содержание.

Полуфабрикаты - продукты труда, прошедшие одну или несколько стадий производства, но требующие ещё дальнейшей обработке или сборки.

Тара и тарные материалы - представляют собой все виды упаковки и материалы, необходимые для их изготовления.

Незавершенное производство - это предметы труда, находящиеся в обработке или ожидающие дальнейшей обработки и не вошедшие ещё в состав готовой продукции.

Наряду с оборотными фондами предприятие располагает фондами обращения, которые функционируют в сфере обращения. К ним относятся:

-готовая продукция на складах;

-продукция отгруженная, но не оплаченная;

-дебиторская задолженность;

-денежные средства на счетах в банках, в незаконченных расчетах.

Совокупность оборотных производственных фондов и фондов обращения составляет оборотные средства.

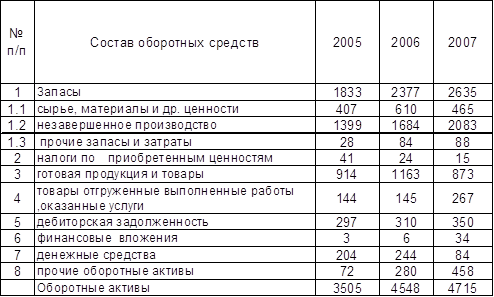

Анализ структуры и динамики оборотных средств РУП «ПСЗ «Оптрон» представлен в таблице 1.

Таблица 1 - Структура оборотных средств предприятия, млн. руб.

Для определения причин изменения суммы оборотных средств за 2006-2007 года проведём факторный анализ. К факторам первого порядка относятся: запасы и затраты, налоги по приобретенным ценностям, готовая продукция, товары отгруженные потребителю, дебиторская задолженность, финансовые вложения, денежные средства, прочие оборотные активы.

Изменение оборотного капитала, всего:

∆Kоб=Ккооб1- Ккооб0

∆Kоб=4715-4548=168 млн.руб.

1. Изменение запасов и затрат

∆Kоб(дзз)=Ккоззоб1- Ккоззобо

∆Kоб(дзз)=2635-2377=258 млн. руб.

2. Изменение налогов по приобретенным ценностям

∆Kоб(ддн)=Кконоб1- Кконобо

∆Kоб(ддн)=15-24=-9 млн. руб.

3. Изменение готовой продукции

∆Kоб(ддгп)=Ккогпоб1- Ккогпобо

∆Коб(ддгп)=873-1163=-290 млн. руб.

4. Изменение товаров отгруженных

∆Kоб(ддт)=Ккотоб1- Ккотобо

∆Коб(ддт)=267-145=122 млн. руб.

5. Изменение дебиторской задолженности

∆Kоб(ддз)=Ккодзоб1- Ккодзобо

∆Дксиоб(ддз)=350-310=40 млн. руб.

6. Изменение финансовых вложений

∆Kоб(ддФ)=Ккофоб1- Ккофобо

∆Коб(ддф)=34-6=28 млн. руб.

7. Изменение денежных средств

∆Kоб(ддс)=Ккодсоб1- Ккодсобо

∆Коб(ддс)=84-244=-160 млн. руб.

8. Изменение прочих оборотных средств

∆Kоб(ддп)=Ккопоб1- Ккопобо

∆Коб(ддп)=458-280=178 млн. руб.

Оборотные средства за 2007 г. увеличились на 168 млн.руб. Наибольшее отрицательное влияние на увеличение оборотного капитала оказало изменение запасов и затрат (11%) произошедшее из-за роста незавершенного производства (24%). Рост дебиторской задолженности на 13 % свидетельствует о неэффективной политике управления дебиторской задолженностью на предприятии. Положительное влияние оказало снижение потребности в сырье и материалах на 24 %, уменьшение готовой продукции на складе (25%).

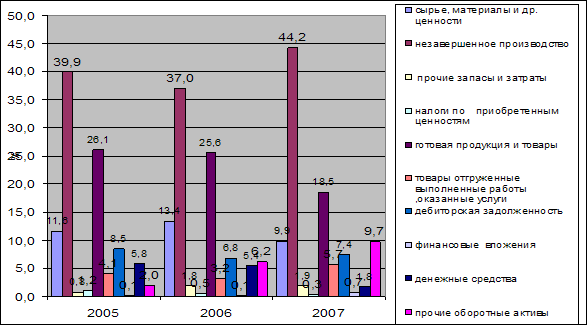

Структура оборотных средств представлена на рисунке 1.

Рисунок 1 - Изменение структуры оборотных средств

Рациональной является такая структура оборотных средств, когда наибольшая их часть вложена в товарно-материальные ценности, а наименьшая в денежные средства и дебиторскую задолженность. Из таблицы видно, что структура оборотных средств заданного предприятия полностью соответствует данному правилу. Также из таблицы следует, что составные части оборотных средств в процентном соотношении за рассматриваемый период почти не изменились. Исключением являются запасы готовой продукции, которые в 2007 году уменьшились на 25%. Это произошло из-за увеличения в отчетном году продукции, отгруженной потребителю. Следует отметить ощутимый рост доли незавершенного производства и прочих оборотных средств. Удельный вес оборотных фондов вырос с 54% в 2006 г до 59% в 2007 г, а фонды обращения, соответственно сократились на 5%.

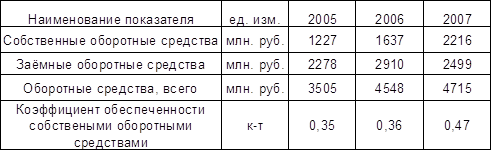

Оборотные средства по источникам образования подразделяются на собственные и заёмные (таблица 2.).

Таблица 2 - Собственные и заемные оборотные средства

По данным таблицы видно, что темпы роста собственных оборотных средств выше, чем у заёмных, благодаря этому коэффициент обеспеченности собственными оборотными средствами растёт и значительно превышает норматив, установленный для предприятий приборостроения, 0,3. Это свидетельствует о платёжеспособности предприятия, т.е. о наличии собственных оборотных средств для его финансовой устойчивости.

Анализ дебиторской задолженности

На рисунке 1. видно, что удельный вес дебиторской задолженности в составе оборотных средств снижается в 2006г на 20%, в 2007 г увеличился на 8%. Это объясняется тем, что в связи с участившимися неплатежами за произведённую и поставленную продукцию финансовая политика завода направлена на выполнение заказов и поставку продукции по предоплате. Выполнение заказов по изготовлению механических деталей и узлов осуществляется с 50% авансовой предоплатой. Поставка готовой продукции осуществляется после 100% авансовой предоплаты. Были установлены надежные связи с поставщиками и подрядчиками.

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей (таблица 3.).

0 комментариев