Навигация

Организационная структура банков

56408

знаков

1

таблица

0

изображений

3. Организационная структура банков

(на примере развития системы ипотечных банков зарубежных стран).

Ипотечные банки представляют собой специфический банковский институт, возникший в Западной Европе в конце XIII в. Особое развитие они получили в Германии, где первый ипотечный банк был создан в 1770 г. в Силезии. Это был государственный ипотечный банк, который осуществлял финансовую поддержку в основном крупных коммерческих хозяйств.

Методом привлечения денежных средств таких банков были выпуски закладных бумаг. В XIX и XX вв. ипотечные банки стали обслуживать не только крупные помещичьи хозяйства, но и мелкие, а затем и крестьянские. Уже во второй половине XIX в. в Германии это были в основном государственные банки, принадлежавшие, как правило, местным органам власти. Первый акционерный ипотечный банк был организован в 1862 г. во Франкфурте.

Наибольшее развитие ипотечные банки в Западной Европе получили в первой половине XX в. (до 30 – х гг.) в Германии, где они были одними из наиболее развитых, уступая лишь коммерческим. Эти банки выдавали ипотечные кредиты промышленным компаниям, под недвижимость, а также для нужд сельским производителям.

В Германии в этот период действовали так называемые судостроительные ипотечные банки, предоставляющие кредиты судостроительным компаниям по строящиеся суда. Одновременно были сделаны попытки создать ипотечные банки для долгосрочного кредитования промышленного строительства. Однако это направление не получило должного развития. Главной сферой действия ипотечных банков как в Германии, так и в других странах Западной Европы до 30 – х гг. становится кредитование недвижимости в городах и сельской местности.

Негативное воздействие на развитие ипотечных банков оказывали мировые войны и послевоенная инфляция. Как правило, в период войны процесс их развития замедлялся, так как снижалось привлечение денежных средств и возрастал невозврат кредитов. Во время послевоенных инфляционных процессов задолженность погашалась, но обычно обесцененными деньгами, а сам ипотечный кредит заменялся временным покрытием за счет государственных облигаций. Именно в этих условиях число ипотечных банков снижалось. В период благоприятной экономической конъюнктуры число их, наоборот росло.

Во Франции также действуют ипотечные банки, однако характер их деятельности носит специфический характер. Ведущим в сфере ипотечного кредита является “Креди фонсье де Франс” – старейший ипотечный банк Франции с участием государства, созданный еще в 1852 г. Особое развитие он получил в XX в., точнее в 60 – 70 гг. Этот банк проводит операции по 3 основным направлениям:

1. Выдает среднесрочные и долгосрочные ссуды сроком до 15 лет под обеспечение 5% активов. Источником для таких операций служит выпуск ипотечных облигаций.

2. Предоставляет кредиты местным органам власти Франции (департаментам и коммунам) сроком до 20 лет (5% активов) за счет выпуска так называемых коммунальных займов.

3. Предоставляет ссуды строительным компаниям и земледельцам под жилищной и хозяйственное строительство, но как правило, за счет государственного бюджета. Кроме того, через этот банк выдаются также специальные кредиты частному капиталу, осуществляющему жилищное строительство.

4. Ведет учет векселей по среднесрочным кредитам под строительство, которое осуществляется коммерческим банками.

Роль ипотечных банков выполняют также учреждения ипотечного кредита, которых насчитывается во Франции свыше 30. Они выдают кредиты на покупку земли и квартир. Среди них наибольшее значение имеет “Креди фонсье нур ле батиман” и “Ля компани ипотекэр де ля Эпен”, которые специализируются исключительно на кредитовании частного строительства.

В США ипотечный кредит в основном осуществляют специализированные небанковские кредитно – финансовые институты в виде ссудо – сберегательных ассоциаций, а также страховые компании. Еще в тоже время существует и группа государственных ипотечных банков. Эти федеральные банки по кредитованию жилищного строительства. Федеральная ипотечная корпорация по кредитованию жилищного строительства, банки по кредитованию фермерских хозяйств, федеральные земельные банки.

Эти учреждения, как правило, продают собственные ценные бумаги. Из полученных денежных средств государственные ипотечные учреждения выдают ипотечные ссуды, выпуск их ценных бумаг резко увеличился с 1970 по 1986 годы с 38 млрд. долл. до 262 млрд. долл. Главная цель федеральных ипотечных учреждений, включая банки, заключается в том, чтобы кредитовать сельское хозяйство и жилищное строительство, обеспечивая социально – экономическое обслуживание наиболее деликатных сфер экономики, т.е. менее зажиточные слои населения.

Ценные бумаги, выпускаемые вышеуказанными институтами, как правило, приобретают коммерческие и сберегательные банки, стразовые компании и другие кредитно – финансовые институты. Это позволяет федеральным институтам ипотечного кредита получать необходимые источники и в последующем использовать их для ипотечного кредитования строительства для городского населения, фермеров и мелких предпринимателей.

В Турции ипотечным кредитом занимаются несколько государственных банков. Турецкий банк ипотечного кредита осуществляет кредитование жилищного строительства в основном в городах. “Сумербанк” финансирует строительство государственных предприятий, одновременно занимаясь кредитованием экспорта и реализацией продукции государственных предприятий в обрабатывающей промышленности. Эти банки кредитуют строительство в добывающей и энергетической отраслях, а Мореходный банк – строительство судов и портового хозяйства. Данные банки являются проводниками определенной целевой правительственной политики по укреплению государственного сектора.

В Испании существует несколько банков, предоставляющих ипотечный кредит. Это прежде всего ипотечный банк, выдающий кредиты под жилищное строительство, и Банк строительного кредита, которые занимаются ипотечным кредитованием в основном промышленных компаний. Кроме того, ипотечным кредитованием в Испании занимаются Банк местного кредита и Банк сельскохозяйственного кредита, которые предоставляют ипотечный кредит городскому населению, фермерам, а также мелким компаниям. В Италии функции ипотечного кредита выполняют полугосударственные и государственные банки.

Весьма важное значение ипотечные банки имеют в ряде стран Латинской Америки и Азии. Как правило, это страны со сравнительно развитыми банковскими системами, приближающиеся по своей структуре к ведущим странам Западной Европы. Основная функция ипотечных банков в этих регионах – ипотечное кредитование земельной собственности, жилищного и отчасти промышленного строительства.

Страновый подход к деятельности ипотечных банков и ипотечному кредиту в целом показывает различие по странам в организации и функционировании ипотечного кредита через ипотечные банки и другие, кредитно – финансовые институты, которые также проводят ипотечные операции.

4. Пассивные и активные операции банков.

Специфическая деятельность ипотечных банков обусловливает формирование их пассивных и активных операции, которые существенно отличаются от операций коммерческих, сберегательных и инвестиционных банков, что подтверждает баланс ипотечного банка.

Таблица 1 – Баланс частного и государственного ипотечного банка| Пассивы | Активы |

| 1.Коммунальные облигации и закладные | 1. Наличность и счета в кредитных учреждениях |

| 2. Долгосрочные займы | 2. Долгосрочные кредиты |

| 3. Переходящие кредиты | 3. Ценные бумаги |

| 4. Собственные средства | 4. Переходящие кредиты |

| 5. Прочие | 5. Прочие |

Более 50% пассивных операций составляет эмиссия в виде долгосрочных облигаций, затем идут привлеченные средства в виде долгосрочных займов и переходящих кредитов, а также собственные средства, включающие акционерный капитал, резервный фонд и нераспределенную прибыль. В активных операциях почти 85% составляют долгосрочные кредиты, которые выделяются различным клиентам на жилищное и промышленное строительство, затем следуют переходящие кредиты (государственные средства – около 3%, ценные бумаги – 0.5% и прочие – 1.5%).

Ипотечные банки также осуществляют депозитные и комиссионные операции с ценными бумагами. Длительное время (до 20 – х гг.) ипотечные банки выдавали кредиты в форме закладных, которые реализовывал сам заемщик, возврат кредита производился тоже закладными. В последующем ипотечный кредит стал выдаваться только наличными, а продажа закладных - производится банками. Как правило, обеспечением закладных могут быть ипотека, долгосрочное обязательство местных органов власти, гарантии банков, а также какое – то дополнительное резервное обеспечение, т.е. фонд денежных средств, которые могут хранится в коммерческих банках.

В процессе реализации закладных ипотечные банки привлекают другие банки, в основном коммерческие, используя при этом их филиальную сеть.

Закладные могут быть либо на предъявителя, либо именные. Первые – мелкокупюрные бумаги, которые покупают банки.

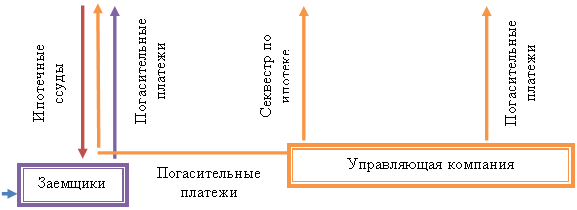

В последние годы произошли важные изменения в технике кредитования. Раньше банк выдавал кредит под ипотеку до момента реализации закладных, т.е. за счет собственных средств. В настоящее время предварительное кредитование банками не применяется, поэтому средства для кредита они получают от реализации эмиссии закладных. Кроме того, в ряде стран в пассивных операциях ипотечных банков стали играть большую роль государственные средства, отраженные по статье “Переходящие кредиты”.

Основной тенденцией развития ипотечных банков в период после Второй мировой войны стало падение доли собственных средств по отношению к закладным. В большинстве стран ипотечные банки не обладают правом выпускать закладные на сумму, превышающую их собственный капитал в 10 – 20 раз.

Острая конкуренция между ипотечными и коммерческими банками, а также другими кредитными институтами за сферу привлечения денежных сбережений и предоставление ипотечного кредита создала необходимость выхода ипотечных банков за рамки традиционных операции. Они получили возможность привлекать вклады физических лиц, осуществлять вложения своих средств в частные ценные бумаги, проводить лизинговые и факторинговые операции для увеличения доходов. Ипотечные банки, существующие в чистом виде, стремятся расширить свои операции в основном путем широкой диверсификации, поскольку их положение в настоящее время тесно связано с колебаниями экономической конъюнктуры. Малейшие спады в экономике западных стран, особенно в строительстве и сельском хозяйстве, негативно сказываются на положении банков, так как возрастает вероятность невозврата долгов.

В мировой ипотечной практике основными источниками ресурсов ипотечного кредита выступают сбережения населения, свободные денежные средства юридических лиц (компаний, корпораций), а также вторичный рынок ценных бумаг.

Похожие работы

... банки, товарно-кредитные корпорации, ассоциации производственного кредита, администрации по делам фермеров, небанковские кредитные организации (ипотечные агентства) и т. д. ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ИПОТЕЧНЫХ БАНКОВ В СИСТЕМЕ ЗЕМЕЛЬНО-ИПОТЕЧНОГО КРЕДИТОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР АГРАРНОГО СЕКТОРА ЭКОНОМИКИ 2.1 Оценка современного состояния нормативно-правовой базы земельно- ...

... взаимосвязь между денежными ресурсами населения, банками и предприятиями строительного комплекса, направляя финансовые средства в реальный сектор экономики. Роль банков в системе ипотечного кредитования Современный этап развития банковской системы России характеризуется усилением процессов структурирования банковского бизнеса. Универсальные банки стремятся всемерно расширить круг операций, ...

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... . руб.; 2008 г. – 147,6 млн. рублей. Таким образом, проанализировав нормативную базу муниципальных органов власти на примере города Хабаровска, можно сделать вывод, что ипотечное жилищное кредитование в городе Хабаровске получило свое достойное развитие, но все равно необходимо совершенствовать механизм кредитования населения и улучшать условия получения ипотечного жилищного кредитования молодых ...

0 комментариев