Функционалдық

Корреляциялық және регрессиялық талдаудың міндеттері

Лекция. Сызықты көптік регрессиялық тәуелділік

Лекция. Сызықты көптік корреляция

Лекция. Екінші класты сызықсыз регрессиялық тәуелділіктер

Регрессиялық тәуелділік параметрлері үшін сенімді интервалдар құру

Лекция. Гетероскедастичтілік

Алдын – ала анықталған айнымалылар

Навигация

Регрессиялық тәуелділік параметрлері үшін сенімді интервалдар құру

Лекция Эконометрикаға кіріспе.Эконометрика анықтамасы

50633

знака

5

таблиц

4

изображения

1. Регрессиялық тәуелділік параметрлері үшін сенімді интервалдар құру.

Регрессиялық тәуелділік параметрлері үшін сенімді интервалдар

![]() түрінде болады.

түрінде болады.

Мұнда bк→ эконометрикалық үлгі параметрлері;

tn-m-1→t - Cтьюдент үлестірілуі;

n → әрбір фактор бойынша статистикалық мәлімет саны;

m → ескерілетін факторлар саны.

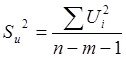

Sвк→ стандартты ауытқу бағасы.

Сенімді интервалдар кеңдігі мыналардан тәуелді:

1. Еркіндік деңгейінің саны немесе статистикалық мәліметтер көлемінен. n көп болған сайын интервал аз болады.(басқа да бірдей жағдайларда).

2. Стандартты қате шамасынан. ![]() аз болған сайын сенімді интервалдардың кеңдігі де аз болады.

аз болған сайын сенімді интервалдардың кеңдігі де аз болады.

2. Υ нәтижелі айнымалы мәні үшін сенімді интервалдар құру. Эконометрикалық үлгінің нәтижелі айнымалысы үшін сенімді интервал

![]()

мұнда tά →t – ά мәнінің берілген деңгейіндегі Стьюденттің үлестірілуі.

![]()

қалдықтарының стандартты ауытқуы.

қалдықтарының стандартты ауытқуы.

Сенімді интервалдар құрылған эконометрикалық үлгілер көмегімен болжам жасағанда қолданылады. Эконометрикалық үлгі параметрлері үшін сенімді интервалдар тиісті фактордың бір бірлікке өзгеруі мен қалған факторлардың өзгеріссіз қалғаны жағдайында нәтижелі айнымалының өзгеру шегін көрсетеді.

Нәтижелі айнымалылар үшін сенімді интервалдар әр түрлі қателерден (статистикалық мәлімет санының шектеулілігі, ескерілетін факторлар санының шектеулілігі, әр түрлі кездейсоқтық әсерлер) қорытынды нәтижелердің өзгеру шегін көрсетеді.

10 Лекция. Регрессиялық талдауда мәнділікті тексеру.

1. Корреляция коэффицентінің мәнділігін тексеру.

Мәнділікті тексеру екі баламалы болжамны ұсынумен тұжырымдалады.

Болжам Н0: корреляция коэффиценті нольден өзгерісі аз болады. баламалы болжам Н1: корреляция коэффиценттері нольден елеулі түрде ерекшеленеді.

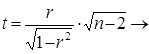

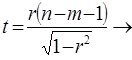

Алдын – ала t → үлестірілуі келесі формула бойынша есептеледі.

жұпты регрессиялық тәуелділік үшін

жұпты регрессиялық тәуелділік үшін

көптік регрессиялық тәуелділік үшін.

көптік регрессиялық тәуелділік үшін.

Кейін ![]() кестелік мәні анықталады, мұнда

кестелік мәні анықталады, мұнда ![]() мәнділіктің берілген деңгейі. f = n – 2 → еркіндік деңгейінің саны.

мәнділіктің берілген деңгейі. f = n – 2 → еркіндік деңгейінің саны.

Бұл процедура ![]() есептік мәнін

есептік мәнін ![]() кестелік мәнімен салыстырумен аяқталады. Егер

кестелік мәнімен салыстырумен аяқталады. Егер![]() , онда Н0 болжам

, онда Н0 болжам![]() мәнділік деңгейінде қабылданбайды.

мәнділік деңгейінде қабылданбайды.

Егер , онда Н0 болжам ![]() мәнділік деңгейінде қабылданады.

мәнділік деңгейінде қабылданады.

Әрбір жағдайда нәтижелі айнымалы мен ескерілетін факторлардың байланыс тығыздылығы туралы экономикалық қорытынды жасалады.

2. Детерминация коэффицентінің мәнділігін тексеру.

Ұқсас екі баламалы болжам ұсынылады:

![]()

![]() детерминация коэффиценті нольден өзгерісі аз болады.

детерминация коэффиценті нольден өзгерісі аз болады.

![]() детерминация коэффиценті нольден елеулі түрде ерекшеленеді.

детерминация коэффиценті нольден елеулі түрде ерекшеленеді.

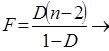

Алдын – ала ![]() Фишер үлестірілуі келесі формула бойынша есептеледі:

Фишер үлестірілуі келесі формула бойынша есептеледі:

жай эконометрикалық үлгі үшін

жай эконометрикалық үлгі үшін

![]() көптік эконометрикалық үлгі үшін.

көптік эконометрикалық үлгі үшін.

Одан кейін ![]() кестелік мәні анықталады. Мұнда -

кестелік мәні анықталады. Мұнда - ![]() ескерілетін факторлар саны

ескерілетін факторлар саны![]() еркіндік деңгейінің саны.

еркіндік деңгейінің саны.

Жосық F есептік мәнін ![]() кестелік мәнін салыстырумен аяқталады.

кестелік мәнін салыстырумен аяқталады.

Егер ![]() , онда Н0 болжам

, онда Н0 болжам![]() мәнділік деңгейінде қабылданбайды.

мәнділік деңгейінде қабылданбайды.

Егер , онда Н0 болжам![]() мәнділік деңгейінде қабылданады.

мәнділік деңгейінде қабылданады.

Әрбір жағдай бойынша әрі қарай пайдалану үшін эконометрикалық үлгінің қажет немесе қажетсіздігі туралы экономикалық талдау жасалады.

0 комментариев