Функционалдық

Корреляциялық және регрессиялық талдаудың міндеттері

Лекция. Сызықты көптік регрессиялық тәуелділік

Лекция. Сызықты көптік корреляция

Лекция. Екінші класты сызықсыз регрессиялық тәуелділіктер

Регрессиялық тәуелділік параметрлері үшін сенімді интервалдар құру

Лекция. Гетероскедастичтілік

Алдын – ала анықталған айнымалылар

Навигация

Лекция. Сызықты көптік регрессиялық тәуелділік

Лекция Эконометрикаға кіріспе.Эконометрика анықтамасы

50633

знака

5

таблиц

4

изображения

3 Лекция. Сызықты көптік регрессиялық тәуелділік

Сызықты көптік регрессиялық тәуелділік Υi = b0 + b1Х1 + b2Х2 + ...+ bmХm түрінде болады.

Ŷі – нәтижелі айнымалы, Х1,Х2,...Хm – түсіндіруші айнымалылар.

bк , к = 0,1,2,... m – анықтауға жататын регрессиялық тәуелділік параметрлері.

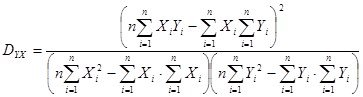

Көптік регрессиялық тәуелділік жеке жағдайы болып екі факторлардың әсерін ескеруші тәуелділік болып табылады.

Ŷі = b0 + b1Х1 + b2Х2

Ŷі – ҚР ЖІӨ, Х1і – негізгі капиталға инвестиция, Х2і – ҚР экспорттан алатын табыстары. b0 , b1, b2 – анықтауға жататын үлгі параметрлері.

Бұл параметрлер Ỳі бағалау мәндерінің нақты Υі – тұлғалану минимизациясынан минималды ауытқу шарттарынан анықталады.

S = ∑ (Υi - Ŷі)2 = ∑ (Υi - b0 – b1X1i – b2X2i)2 →min

Нәтижесінде қалыптасқан теңдеулер жүйесін аламыз

![]() ∑ Υi = n b0 + b1 ∑ X1i + b2 ∑ X2i

∑ Υi = n b0 + b1 ∑ X1i + b2 ∑ X2i

∑ Υi *X1i = b0 ∑ X1i + b1 ∑ X1i2 + b2 ∑ X2i* X1i

∑ Υi* X2i = b0 ∑ X2i + b1 ∑ X1i* X2i + b2 ∑ X2i2

Қалыптасқан теңдеулер жүйесін нақтылау үшін келесідей жұмыс кестесі құрылады:

|

жылдар |

t |

Yі |

X 1і |

X2і |

Yі*Х1i |

X1i |

X1i*X2i |

Y1*X2i |

X2i2 |

|

Σ |

b1, b2, b3 белгісіздері бар үш теңдеулер жүйесін шешеміз. Осылайша, ҚР ЖІӨ негізгі капиталға инвестиция мен ҚР экспорттан алатын табысынан тәуелділігінің эконометрикалық үлгісін аламыз.

Көптік регрессиялық тәуелділіктегі стандарттау. Стандарттағанда Υi = b0 + b1Х1і + b2Х2і + ... + bm Хm түріндегі эконометрикалық үлгі Υі =b1і Х1і + b2іХ2і + ... + bmі Хmі түріндегі үлгіге айналады.

Стандарттау немесе қалыптандыру Υі = Υ – Υ/ Sy ; Хкі =Хк - Хк / Sк; к = 1,2,..., m формулалары арқылы жүзеге асырылады. Мұнда Sy , Sк – Υжәне Хк айнымалыларының стандартты ауытқулары.

bкі = Sк / Sy bк – стандартталған коэффиценттер.

Стандартталған коэффиценттер нақты экономикалық мәнге ие және салыстыру үшін қолайлы болып келеді.

4 Лекция. Регрессиялық талдаудың дәлдігін бағалау.

Детерминация коэффиценті.

Детерминация коэффиценті қарастырылып отырған мәселенің эконометрикалық үлгісінің қаншалықты дәл сипатталғанын көрсетеді.

Жай эконометрикалық үлгі үшін детерминация коэффиценті келесі формула бойынша есептеледі:

ДУХ мәні бір санына неғұрлым жақынырақ болса, алынған үлгі қарастырылып отырған үрдісті соншалықты дәл сипаттайды. ДУХ мәні ноль санына жақын неғұрлым болса (Вух > 0.5 ), үлгі пайдалануға жарамсыз деп танылады.

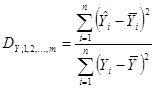

Көптік детерминация коэффиценті. Көптік детерминация коэффиценті көпфакторлы эконометрикалық үлгілердің дәлдігін бағалау үшін қолданылады және келесі формула бойынша есептеледі:

Ду 1,2,...m өзгеру шегі алдында қарастырған мәселеге ұқсас.

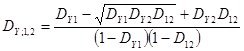

Жеке детерминация коэффиценті. Көптік регрессиялық талдауда басқаларының әсерін ескермеген жағдайда бір фактор - айнымалыдан тәуелді өзгерістер үлесін анықтау пайдалы.

Формула көмегімен Х әсерін ескермегендегі У айнымалысының Х1 тәуелділігімен шартталған вариация үлесі анықталады.

0 комментариев