Определение требуемого количества оборудования на участке и коэффициента его загрузки

Определение величины производственной площади

Определение численности вспомогательных рабочих

Составление сметы расходов по содержанию и эксплуатации оборудования

Технико-экономические показатели производственного участка

Навигация

Определение численности вспомогательных рабочих

Расчет себестоимости продукции производственного предприятия

15448

знаков

15

таблиц

1

изображение

2.4.2 Определение численности вспомогательных рабочих

Количество вспомогательных рабочих принимаем по нормам обслуживания и составляем ведомость вспомогательных рабочих аналогично ведомости производственных рабочих в виде таблицы. Также определяем для вспомогательных рабочих средний разряд.

Таблица 2.4

| Должность | Количество | По сменам | По разрядам | Rср. | ||||

| 1 | 2 | 2 | 3 | 4 | 5 | |||

| Уборщик | 2 | 1 | 1 | 2 | 2 | |||

| Контролер | 2 | 1 | 1 | 2 | 4 | |||

| Эл. монтер | 1 | 1 | 1 | 4 | ||||

| Грузчик | 2 | 1 | 1 | 2 | 2 | |||

| Слесарь | 2 | 1 | 1 | 1 | 1 | 3,5 | ||

| Наладчик | 1 | 1 | 1 | 5 | ||||

| ИТОГО: | 10 | 6 | 4 | 4 | 1 | 4 | 1 | 3,2 |

Rср = 2*4+3*1+4*4+5*1 / 10 = 3,2

Таблица 2.5

| Должность | Количество | По сменам | Оклад за месяц т. руб. | Зарплата по окладам в год т. руб. | |

| 1 | 2 | ||||

| Начальник | 1 | 1 | 15 000 | 180 000 | |

| Ст. мастер | 1 | 1 | 10 000 | 120 000 | |

| Сменный мастер | 1 | 1 | 8 000 | 96 000 | |

| Технолог | 1 | 1 | 7 000 | 84 000 | |

| Нормировщик | 1 | 1 | 6 000 | 72 000 | |

| ИТОГО: | 5 | 4 | 1 | 46 000 | 552 000 |

Таблица 2.6

| Категории работающих | Всего работающих | По сменам | В процентах от количества | ||

| 1 | 2 | Производственных рабочих | Общего числа рабочих | ||

| Производственные рабочие | 55 | 28 | 27 | 100 % | 78,57 % |

| Вспомогательные рабочие | 10 | 6 | 4 | 18,18 % | 14,29 % |

| Руководители и специалисты | 5 | 4 | 1 | 9,09 % | 7,14 % |

| ИТОГО: | 70 | 38 | 32 | ||

3. Экономические расчеты

3.1 Расчет годового фонда зарплаты основных рабочих

3.1.1 Расчет расценки по операциям производим по формуле

Рсд. = Счас* Тшт. / 60 (р) (3.1)

где Счас – часовая тарифная ставка по разряду работы

Тшт. – штучное время операции в мин.

Таблица 3.1

| № операции | Разряд | Часовая тарифная ставка (руб) | Т штучное (мин) | Расценки (руб) |

| 1 | 4.3 | 40 | 12 | 8 |

| 2 | 4.6 | 40 | 15 | 10 |

| 3 | 4.4 | 40 | 20 | 13,3 |

| 4 | 4.3 | 40 | 10 | 6,6 |

| ИТОГО | 4.5 | 37,9 |

Рсд.1 = Счас* Тшт. / 60 = 40*12 / 60 = 8 (руб)

Рсд.2 = Счас* Тшт. / 60 = 40*15 / 60 = 10 (руб)

Рсд.3 = Счас* Тшт. / 60 = 40*20 / 60 =13,3 (руб)

Рсд.4 = Счас* Тшт. / 60 = 40*20 / 60 = 6,6 (руб)

Годовой фонд зарплаты производственных рабочих определяем для всей программы с учетом выплат по премиальной системе и доплат. Зарплата по расценкам за год составит:

Зрасц. = 37,9 * Nгод = 37,9 * 95000 = 3600 500 (руб) (3.2)

Таблица 3.2

| Виды оплаты | Процент доплат | Сумма в тыс. руб. |

| Зарплата по расценкам | 3600,5 | |

| Премии из фонда зарплаты | 40 | 1440,2 |

| Премии из фонда мастера | 3 | 108,015 |

| Доплата за ночные часы | 2,5 | 900,125 |

| Доплата не освобожденным бригадирам | 0,5 | 18 |

| Доплата за наставничество | 3 | 108,015 |

| Итого: часовой фонд зарплаты | ||

| Доплата подросткам | 0,5 | 18 |

| Итого: дневной фонд зарплаты | ||

| Оплата отпусков | 1 | 36 |

| Доплата за выполнение гос. обязанностей | 0,5 | 18 |

| ИТОГО: Годовой фонд зарплаты | 6246,855 |

Похожие работы

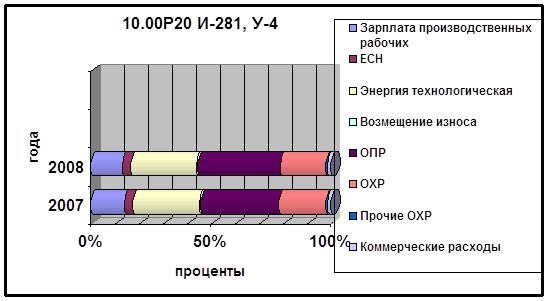

... выработанной продукции + количество брака по прокату 142,8 + 0,7 = 143,5 Себестоимость выпуска с учетом брака = стоимость затрат по выпуску марки / база выпуска с учетом брака 302383,44 / 143,5 = 2107,20 руб. Потери от брака = себестоимость 1 т продукции * количество брака 2107,20 * 0,7 = 1475,04 руб. Стоимость потерь от брака – стоимость брака по цене отходов 1475,04 – 210,00 ...

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия[10]. При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. Они дополняют друг друга и делают ...

0 комментариев