Навигация

Оценка и анализ стоимости чистых активов

34449

знаков

8

таблиц

9

изображений

2.3 Оценка и анализ стоимости чистых активов

Порядок оценки стоимости чистых активов компании по методике Минфина РФ

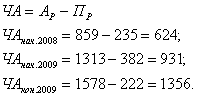

Находим величину стоимости чистых активов:

Более подробно данный расчет приведен в таблице 1.

Таблица 5 Расчет стоимости чистых активов предприятия за анализируемый период

| № п/п | Показатель | На начало 2008 года | На начало 2009 года | На конец 2009 года |

| 1 | Активы | 859 | 1313 | 1578 |

| 1.1. | Нематериальные активы | 2 | - | - |

| 1.2. | Основные средства | 203 | 437 | 383 |

| 1.3. | Незавершенное производство | - | - | - |

| 1.4. | Долгосрочные финансовые вложения | - | - | - |

| 1.5. | Прочие внеоборотные активы | - | - | - |

| 1.6. | Запасы | 447 | 443 | 1083 |

| 1.7. | Дебиторская задолженность | 105 | 270 | 32 |

| 1.8. | Краткосрочные финансовые вложения | - | - | - |

| 1.9. | Денежные средства | 102 | 163 | 80 |

| 1.10 | Прочие оборотные активы | - | - | - |

| 2 | Пассивы | 235 | 382 | 222 |

| 2.1. | Заемные средства | 40 | - | - |

| 2.2. | Кредиторская задолженность | 195 | 382 | 222 |

| 3 | Стоимость чистых активов | 624 | 931 | 1356 |

Из расчета стоимости чистых активов за анализируемый период (2008 и 2009 г.) видно, что она значительно увеличилась (в начале 2008 года она составляла 624 тыс. руб., в конце 2008 года – 931 тыс. руб., а в конце 2009 года – 1356 тыс. руб., т.е. за каждый год стоимость чистых активов увеличивалась приблизительно в 1,5 раза относительно предыдущего), за весь анализируемый период стоимость чистых активов увеличилась более чем в 2 раза.

Это произошло главным образом за счет увеличения дебиторской задолженности и основных средств в период с начала по конец 2008 года (со 105 тыс. руб. до 270 тыс. руб. и с 203 тыс. руб. до 437 тыс. руб. соответственно), в период с начала по конец 2009 года, несмотря на уменьшение основных средств и значительное уменьшение дебиторской задолженности, стоимость чистых активов увеличилась за счет увеличения запасов более чем в 2 раза. Пассивы также изменялись нестабильно: за 2008 год они увеличились за счет сильного роста кредиторской задолженности, а за 2009 год – уменьшились за счет её снижения. К займам предприятие прибегало только на начало 2008 года и только к краткосрочным.

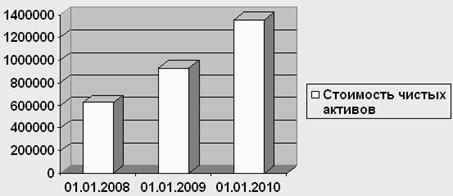

Динамика стоимости чистых активов представлена на рис. 1.

Рис. 1. Динамика стоимости чистых активов предприятия за анализируемый период

Далее проведем оценку реальности динамики чистых активов и оценку соотношения чистых активов и уставного капитала.

Таблица 6 Анализ соотношения чистых активов с совокупными активами и уставным капиталом организации, тыс. руб.

| Показатель | На начало 2008 года | На конец 2008 года | На конец 2009 года | Абсолютное отклонение |

| Стоимость чистых активов | 624 | 931 | 1356 | 732 |

| Стоимость совокупных активов (итог баланса) | 860 | 1313 | 1578 | 718 |

| Отношение чистых активов к совокупным активам, коэф. | 0,726 | 0,709 | 0,859 | 0,133 |

| Уставный капитал | 10 | 10 | 10 | 0 |

| Отношение чистых активов к уставному капиталу, коэф. | 62,4 | 93,1 | 135,6 | 73,2 |

При расчете отношения чистых активов к совокупным была выявлена реальность динамики чистых активов. Несмотря на то, что стоимость совокупных активов увеличивалась, отношение чистых активов к ним также увеличивалось, и за весь рассматриваемый период этот коэффициент вырос на 0,133. Это показывает положительную динамику чистых активов.

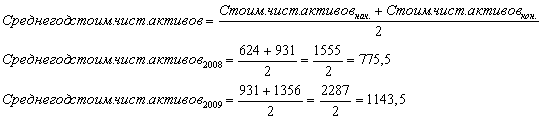

Рассчитав отношение чистых активов к уставному капиталу, мы видим, что стоимость чистых активов гораздо больше стоимости уставного капитала и со временем это отношение увеличивается, за весь анализируемый период это отношение увеличилось более чем в 2 раза (с 62,4 до 135,6, абсолютное отклонение составило 73,2). На следующем этапе проводим оценку эффективности использования чистых активов. Для этого рассчитаем среднегодовую стоимость чистых активов.

Таблица 7 Анализ эффективности использования чистых активов

| № п/п | Показатель | 2008 год | 2009 год | Отклонение (+,-) | Темп роста, % |

| 1 | Среднегодовая стоимость чистых активов, тыс. руб. | 775,5 | 1143,5 | 368 | 147,45 |

| 2 | Выручка от реализации товаров, продукции, работ, услуг, тыс. руб. | 6014 | 5351 | -663 | 88,96 |

| 3 | Чистая прибыль (убыток), тыс. руб. | 463 | 510 | 47 | 110,15 |

| 4 | Оборачиваемость чистых активов, обороты (п.2/п.1) | 7,75 | 4,68 | -3,07 | 60,39 |

| 5 | Продолжительность оборота чистых активов, дни (360 / п.4) | 46,45 | 76,92 | 30,47 | 165,59 |

| 6 | Рентабельность чистых активов, %(п.3/п.1) | 59,7 | 44,6 | -15,1 | 74,71 |

Данные табл. 7 позволяют увидеть, что в 2009 году происходит замедление оборачиваемости чистых активов на 31 день, что вызвано сокращением выручки от продаж продукции (на 11,04%) при возрастании среднегодовой стоимости чистых активов (на 47,45%). Рентабельность чистых активов изменилась на 25,29%. В отчетном году значение рентабельности чистых активов составило 44,6%. Это означает, что с каждого рубля собственных средств предприятие получает 45 коп. чистой прибыли.

Похожие работы

... развития коммерческого предприятия ООО Фирма «РИКА» достаточно обширны. Сегодня данная фирма - несомненный лидер среди подобных себе в республике Хакасия. Рассмотрев процессы автоматизации управления коммерческого предприятия, проведя обзор позиции фирмы на рынке, можно дать следующие рекомендательные выводы: Торговому предприятию ООО Фирма «РИКА» необходимо продолжать осуществлять основную ...

... популярном театре США в XIX в, торжественная патетичность нередко балансировала на грани пародии, напряженная эмоциональность переплескивалась в карикатуру — и нередко воспринималась аудиторией двояко. 104 Т. Бенедиктова. «Разговор по-американски» Не только слушатель рассказов Крокетта, но и читатель его автобиографии снова и снова оказывается в ситуации, когда не знает, как реагировать. «В мире, ...

0 комментариев