Методы начисления налога на прибыль

Значение налога на прибыль организации в современных условиях

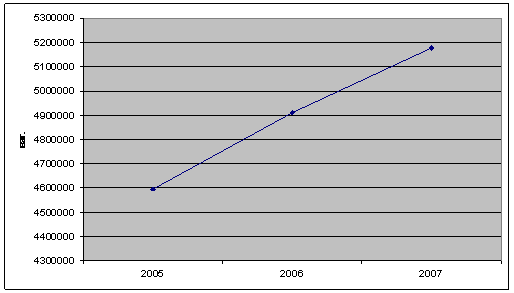

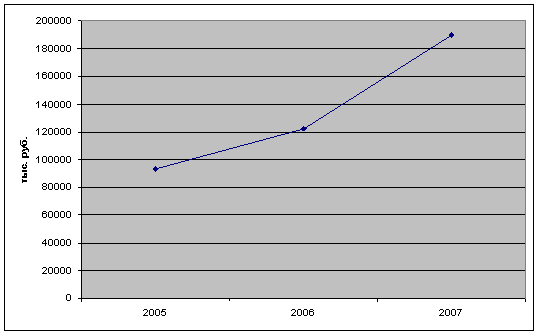

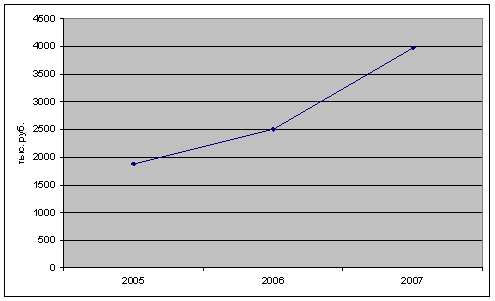

Оценка финансового состояния организации как первый этап финансового планирования

Прогноз основных показателей бизнес-плана создаваемого предприятия

Прибыль сократится на 25% х 2,78 = 69,5%, т.е. удастся сохранить только 30,5% ожидаемой прибыли

Навигация

Прибыль сократится на 25% х 2,78 = 69,5%, т.е. удастся сохранить только 30,5% ожидаемой прибыли

Налог на прибыль и анализ производственно-финансовой деятельности организации

68962

знака

10

таблиц

2

изображения

2. Прибыль сократится на 25% х 2,78 = 69,5%, т.е. удастся сохранить только 30,5% ожидаемой прибыли.

3. Рit = 0, т.е. прибыль сократится на 100%. Это может произойти при снижении выручки на 100%: 2,78 = 35,97%.

4. BL2 = Pmar: Рit или BL2 = (Cconst + Рit): Рit, или (Cconst + Рit) = Рit х BL2, отсюда Cconst = Рit х BL2 - Рit, отсюда Cconst = Рit (BL2 - 1)

Рit = $1600 - $1100 - $320 = $180

Ожидаемая операционная прибыль = $180 х 0,75 = $135

Cconst = (2,78 - 1) х $135 = $240,3

Таким образом, нужно снизить Cconst на $320 - $240,3 = $79,7, или на $79,7: $320 = 0,25, или на 25%.

Заключение

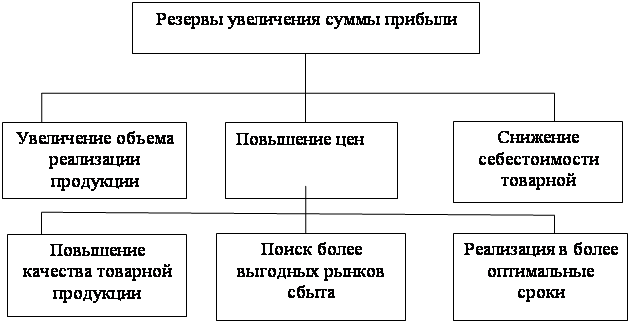

Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Он влияет на инвестиционные потоки и процесс наращивания капитала. Кроме того, трудно переоценить роль данного налога как источника дохода бюджета. В России налог на прибыль организаций является одним из основных доходообразующих налогов.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом РФ. Если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

В последние несколько лет структура налоговых поступлений в консолидированный бюджет РФ изменялась в пользу налога на прибыль. Важнейшим фактором роста поступлений от налога на прибыль, безусловно, являлось улучшение результатов финансово-хозяйственной деятельности организаций, выразившееся в росте сальдированного финансового результата и в снижении количества убыточных предприятий. Предполагается отказаться в налоговом учете от переоценки полученных и выданных авансов и задатков, выраженных в иностранной валюте. В этом случае доходы, расходы, а также стоимость товаров (работ, услуг), имущественных прав, оплаченных в порядке предварительной оплаты в иностранной валюте, при применении метода начисления будут определяться по курсу Центрального Банка Российской Федерации, действующему на дату перечисления суммы аванса (в части, приходящейся на аванс или задаток). Ведь различия предусмотренных налоговым и бухгалтерским учетом порядков переоценки сумм авансов и задатков, выраженных в иностранной валюте, приводят к тому, что организации, осуществляющие операции в иностранной валюте на условиях предварительной оплаты, фактически, обязаны вести два учета, в которых имущество, обязательства и требования имеют различную стоимостную оценку и порядок переоценки. Коэффициент финансовой зависимости является обратным по отношению к коэффициенту концентрации собственного капитала. Рост его в динамике означает увеличение доли заемных средств в финансировании организации. Если его значение снижается до 1 или (100%), это означает, что владельцы полностью финансируют свою организацию, в нашем случае коэффициент финансовой зависимости = 1,14. Уровень финансового левериджа считается одной из основных характеристик финансовой устойчивости предприятия, и в нашем случае он равен 0,05. Этот показатель показывает, сколько рублей заемного капитала приходится на один рубль собственных средств. Чем выше значение данного показателя финансового левериджа, тем выше риск, ассоциируемый с данной компанией, и ниже ее резервный заемный потенциал.

Анализируемую компанию можно отнести к I классу финансовой устойчивости (68-100 баллов), компании высшего класса, реализующие услуги с высоким уровнем рентабельности, являющиеся лидерами в своей отрасли, способные противостоять влиянию внешней среды, имеющие низкие операционные риски, способные к стабильному развитию.

Список используемой литературы

1. Налоговый Кодекс РФ

2. ФЗ от 25.05.2009 г. «Основные направления налоговой политики РФ на 2010 год и на плановый период 2011 и 2012 годов»

3. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2006. – 560 с.

4. Ковалев В.В., Ковалев Вит.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: учеб. пособие. - М.: Проспект, КНОРУС, 2010. – 768 с.

5. Анисимова Л. Налог на прибыль организаций: основные проблемы и направления совершенствования. М.: ИЭПП, 2008 – 254с.

6. Горшенина Н.В. Налог на прибыль: открываем сезон / Горшенина Н.В. // Актуальная бухгалтерия. - 2008. - №3.

7. Акинин П.В. Налоги и налогообложение: учебное пособие. – М.: Эксмо, 2008. – 496 с.

8. Горячев С. Налог на прибыль: 6:1 в пользу налогоплательщиков / Горячев С. // Практическая бухгалтерия. – 2008. - №10.

9. Григоренко Д.Ю. Обсуждаем сложные вопросы исчисления налога на прибыль / Григоренко Д.Ю. // Российский налоговый курьер. – 2009. - №20.

10. Дубцова Н. Налог на прибыль: эффект от снижения / Дубцова Н. // Расчет. – 2009. - №2.

11. Кисилевич Т.И. Практикум по налоговым расчетам: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: «Финансы и статистика», 2005. – С. 312.

12. Красноперова О.А. Новые правила исчисления налога на прибыль организаций (с учетом поправок в главу 25 НК РФ, принятых в 2008 г.) / Красноперова О.А. // Гражданин и право. – 2009. - №1.

13. Майбуров И.А. Налоги и налогообложение: учебник для студентов вузов, обучающихся по специальностям «Финансы и Кредит», «Бухгалтерский учет, анализ и аудит» / Майбуров И.А. и др. – М.: ЮНИТИ-ДАНА, 2008. –511с.

14. Невешкина Е.В. Налог на прибыль организации, М.:2009 – 528с.

15. Скрипниченко В.И. Налоги и налогообложение, Спб.:»Бинфа» 2007 – 218с.

16. Фадеев Д.Е. «Реформа налогового законодательства - достоинства и недостатки», Налоговый вестник, 2009

17. Интернет-сайт www.nalog.ru

Похожие работы

... . Таким образом, наибольшее влияние на изменение фондоотдачи оказало изменение фондоотдачи активной части основных производственных фондов. 2.3 Анализ финансовой деятельности Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, ...

... порядке бухгалтерский, статистический и оперативный учет. 2. Анализ экономических и трудовых ресурсов предприятия 2.1 Анализ производственно-финансовой деятельности вагонного депо ст. Кинель Важнейшим показателем производственно-финансовой деятельности любого хозяйствующего субъекта, являются эксплуатационные расходы. Таблица 2.1. Эксплуатационные расходы Наименование 2005 2006 ...

... материальных ресурсов в расчете на единицу продукция, улучшению конечных результатов производства. Рассмотрим оценку изменения интенсификации производственно – хозяйственной деятельности в таблице 20. Таблица 20 – Оценка интенсификации производственно-финансовой деятельности ОАО «Племзавод им. Чапаева» Показатель 2007 г. 2009 г. Темп роста, % Темп прироста, % Выручка от реализации, тыс. ...

... хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели. Емким информативным показателем является балансовая прибыль. Глава 2. Прибыль как основной показатель результатов деятельности организации Прибыль(убыток), от реализации продукции(работ, услуг) определяется как разница между выручкой то ...

0 комментариев