Проблемные вопросы управления оборотными активами предприятия

Состояние организации управления оборотными активами в ООО «Хлеб» Липецкого района Липецкой области

Управление запасами

Управление дебиторской задолженностью

Управление денежными активами

Пути совершенствования управления оборотными активами в ООО «Хлеб» Липецкого района Липецкой области

Навигация

Управление дебиторской задолженностью

Управление оборотными активами предприятия ОАО "Хлеб"

139732

знака

27

таблиц

0

изображений

2.4 Управление дебиторской задолженностью

Целью управления дебиторской задолженностью является минимизация средств отвлекаемых в дебиторскую задолженность.

Современный этап экономического развития страны характеризуется значительным замедлением платежного оборота, вызывающим рост дебиторской задолженности на предприятиях. Важной задачей финансового менеджмента является эффективное управление дебиторской задолженностью, направленное на оптимизацию общего ее размера и обеспечение своевременной инкассации долга.

В современной хозяйственной практике дебиторская задолженность классифицируется по следующим видам (рис. 3).

| Виды дебиторской задолженности предприятия | |||||

| |||||

|

| Дебиторская задолженность за товары, работы, услуги, срок оплаты которых не наступил |

| |||

| Дебиторская задолженность за товары, работы, услуги, неоплаченные в срок |

| ||||

| |||||

| Дебиторская задолженность по векселям полученным |

| ||||

| |||||

| Дебиторская задолженность по расчетам с бюджетом |

| ||||

| |||||

| Дебиторская задолженность по расчетам с персоналом |

| ||||

| |||||

|

|

|

| |||

| |||||

Рис. 3 . Состав основных видов дебиторской задолженности предприятия.

Среди перечисленных видов наибольший объем дебиторской задолженности предприятий приходится на задолженность покупателей за отгруженную продукцию. В общей сумме дебиторской задолженности на расчеты с покупателями приходится 80-90%. Поэтому управление дебиторской задолженностью на предприятии связано в первую очередь с оптимизацией размера и обеспечением инкассации задолженности покупателей по расчетам за реализованную продукцию. В целях эффективного управления этой дебиторской задолженностью на предприятиях должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью.

Формирование политики управления дебиторской задолженностью предприятия осуществляется по следующим основным этапам (рис. 4).

| Этапы формирования политики управления дебиторской задолженностью | |

|

| Анализ дебиторской задолженности предприятия в предшествующем периоде |

|

| |

| Формирование принципов кредитной политики по отношению к покупателям продукции | |

|

| |

| Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному и потребительскому кредиту. | |

|

| |

| Формирование системы кредитных условий | |

|

| |

| Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита | |

|

| |

| Формирование процедуры инкассации дебиторской задолженности | |

|

| |

| Обеспечение использования на предприятии современных форм рефинансирования дебиторской задолженности | |

|

| |

|

| Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности |

Рис. 4. Основные этапы формирования политики управления дебиторской задолженностью предприятия.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Управление дебиторской задолженностью непосредственно влияет на прибыльность предприятия и определяет кредитную политику, пути ускорения востребования долгов и уменьшения безнадежной задолженности, а также выбор условий продажи, обеспечивающих гарантированное поступление денежных средств.

На уровень дебиторской задолженности влияют следующие факторы:

- оценка и классификация клиентов в зависимости от вида продукции, объема закупок, платежеспособности, истории кредитных отношений и условий оплаты;

- контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности;

- анализ и планирование денежных потоков с учетом коэффициентов инкассации.

Таблица 13. Состав и структура дебиторской задолженности ООО «Хлеб» Липецкой области Липецкой области за 2006 – 2008 гг.

| Наименование | 2006 | 2007 | 2008 | Отклонение, тыс. руб. (+/-) | |||

| Тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 106 | 2,04 | 106 | 0,7 | 106 | 0,5 | - |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты): | 5091 | 97,96 | 15503 | 99,3 | 21113 | 99,5 | +5610 |

| Покупатели и заказчики | 505 | 9,9 | 6587 | 42,9 | 17243 | 81,3 | +10656 |

| Прочие дебиторы | 4586 | 88,06 | 8916 | 56,4 | 3870 | 18,2 | -5046 |

| Итого | 5197 | 100 | 15609 | 100 | 21219 | 100 | +5610 |

Ключевым моментом в управлении дебиторской задолженностью является определение сроков кредита (предоставляемого покупателям), которые оказывают влияние на объем продаж и получение денег

Рассмотрим состав, структуру и эффективность использования дебиторской задолженности ООО «Хлеб» Липецкого района Липецкой области за 2006 – 2008 гг.

Из данных таблицы 13 видно, что у ОАО «Хлеб» имеется просроченная дебиторская задолженность в размере 106 тыс. руб., которая свидетельствует о не эффективности системы расчетов. Также негативным моментом является рост величины дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты на 5610 тыс. руб. в 2008 году по сравнению с прошлым годом. Необходимо отметить, что в составе дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев, наблюдается значительное увеличение дебиторской задолженности покупателей и заказчиков. Это связанно с неэффективной кредитной политикой по отношению к покупателям и заказчикам, что также является отрицательным моментом для текущей деятельности предприятия.

Таблица 14. Анализ оборачиваемости дебиторской задолженности ООО «Хлеб» Липецкого района Липецкой области за 2006 – 2008 гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | Отклонения от прошлого года (+/-) |

| 1.Коэффициент оборачиваемости дебиторской задолженности | 7,4 | 3,3 | 1,6 | -1,7 |

| 2.Продолжительность оборота дебиторской задолженности в днях | 49 | 111 | 228 | +117 |

| 3.Доля дебиторской задолженности в общем объеме текущих активов, % | 31,7 | 73,7 | 93,4 | +19,7 |

| 4.Отношение средней величины дебиторской задолженности к выручке от реализации | 22,8 | 29,4 | 64,1 | +34,7 |

Из данных таблицы 14 видно, что продолжительность оборота дебиторской задолженности в 2008 году составляет 228 дней, что на 117 дней больше, чем в 2007 году. Все это указывает на неэффективную кредитную политику по отношения к покупателями и слабую платежную дисциплину. Доля дебиторской задолженности в общем объеме текущих активов выросла на 19,7% и составила к величине текущих активов 93,4%. Это указывает на значительное отвлечение средств из оборота, снижение ликвидность текущих активов и об ухудшении финансового положения предприятия.

Одним из этапов формирования политики управления дебиторской задолженностью является формирование принципов кредитной политики по отношению к покупателям продукции. В современных условиях реализации продукции в кредит получена широкое распространение и направлена на повышение эффективности операционной и финансовой деятельности предприятия. В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса: в каких формах осуществлять реализацию в кредит и, какой тип кредитной политики следует избрать на предприятии.

Следующими этапами политики управления дебиторской задолженности является возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по товарному кредиту и формирование системы кредитных условий, в состав которых входят следующие элементы: срок предоставления кредита; размер предоставляемого кредита; стоимость предоставления кредита; система штрафных санкций за просрочку исполнения обязательств с покупателями. К сожалению, на предприятии некоторые из этих элементов не учитываются.

Похожие работы

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... , определяется по формуле: КН = (9) где Сср - средняя себестоимость изделия в незавершенном производстве, руб.; Спр- производственная себестоимость изделия, руб. 2 Анализ материальных ресурсов ОАО «Фабрика» 2.1 Организационно-экономическая характеристика предприятия Открытое акционерное общество «Фабрика» учреждено в соответствии с Указом Президента Российской Федерации № 721 от ...

... этих проблем возможно только в рамках целевой, финансовой стратегии предприятий и государства. На основании вышеизложенного материала можно сделать следующие выводы: - для управления внеоборотными активами предприятия необходимо комплексно использовать финансовую информацию; - цель переоценки основных средств – создание условий формирования необходимых денежных фондов для ...

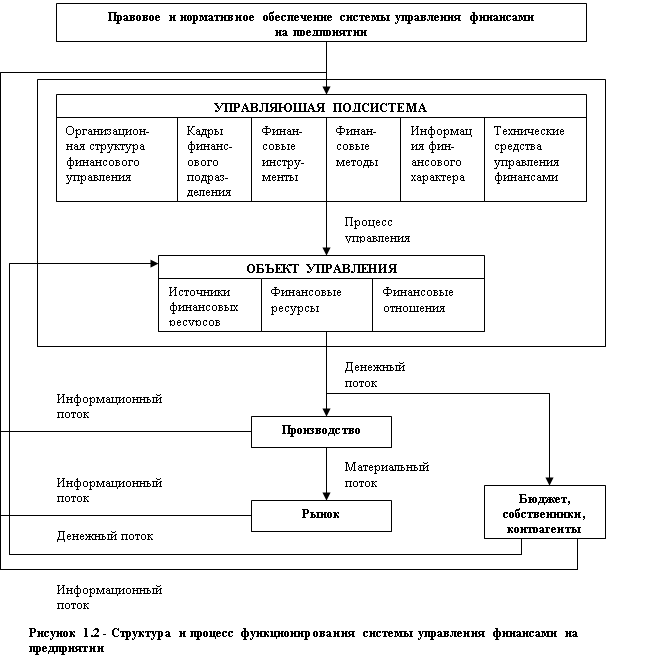

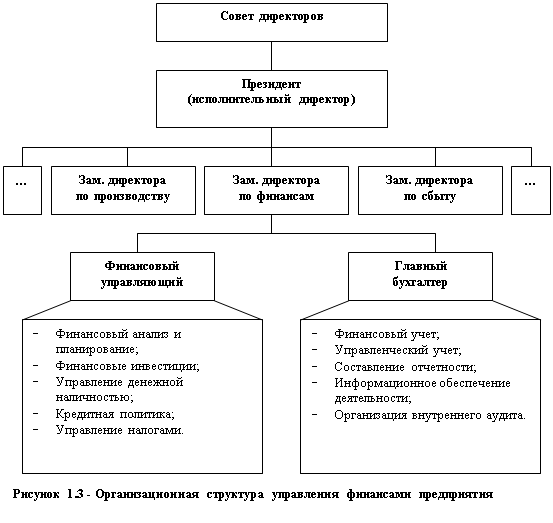

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть ...

0 комментариев