Навигация

Горизонтальный и вертикальный анализ бухгалтерского баланса

37875

знаков

5

таблиц

1

изображение

Содержание

1. Теоретическое обоснование необходимости и сущности горизонтального и вертикального анализа бухгалтерского баланса организации 1.1 Необходимость и сущность горизонтального и вертикального анализа бухгалтерского баланса организации

Введение

1. Теоретическое обоснование необходимости и сущности горизонтального и вертикального анализа бухгалтерского баланса организации

1.1 Необходимость и сущность горизонтального и вертикального анализа бухгалтерского баланса организации

1.2 Источники аналитической информации горизонтального и вертикального анализа бухгалтерского баланса организации

1.3 Краткая характеристика исследуемой организации

2. Методика горизонтального и вертикального анализа бухгалтерского баланса организации

2.1 Горизонтальный анализ

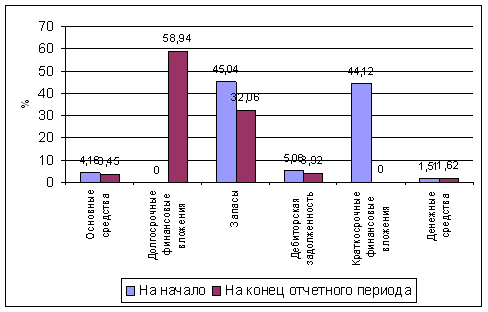

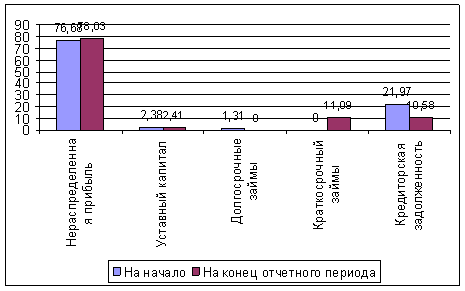

2.2 Вертикальный анализ исследуемой организации

Заключение

Список используемой литературы

Введение

В настоящее время экономические преобразования создали необходимость к возрастанию роли анализа в организации хозяйственной деятельности организации, что привело и к изменениям в содержании самой аналитической процедуры.

Слово "анализ" в обыденной жизни трактуется достаточно широко. Аналитические методы получили такое распространение, что в настоящее время применяются как в естественных и гуманитарных науках, так и в практической деятельности. Процедура анализа является начальным этапом в изучении практически любого процесса или явления, когда исследователь переходит от простого описания к изучению внутренней структуры и взаимосвязей

Анализ хозяйственной деятельности стал проводится с позиций различных пользователей аналитических отчетов и соответственно по различной по объему и информативности базе данных. Подобный подход был вызван как множественностью целей, стоящих перед различными группами пользователей, так и противоречиями их интересов.

Содержание экономического анализа и решение стоящих перед ним задач конкретизуется и осуществляется в рамках его составных частей: анализа финансовой отчетности организаций и финансовых результатов его деятельности, проводимая по данным бухгалтерской отчетности и направленная на определение позиции организации на рынке относительно прошлых, текущих и перспективных условий существования.

Одной из основных задач анализа финансовой отчетности и в частности баланса является общая характеристика средств организации и источников их формирования.

Такая оценка не возможна без проведения горизонтального и вертикального анализа баланса.

Цель данной курсовой работы изучение сущности горизонтального и вертикального анализа, источники аналитической информации проведения такого анализа, а также проведение горизонтального и вертикального анализа баланса на примере исследуемой организации, на примере ООО " Бриз"

1. Теоретическое обоснование необходимости и сущности горизонтального и вертикального анализа бухгалтерского баланса организации 1.1 Необходимость и сущность горизонтального и вертикального анализа бухгалтерского баланса организации

Оценку финансового состояния организации начинают с общей характеристики средств организации и источников их образования, показываемых в бухгалтерском балансе.

"Чтение", или знакомство с содержанием, баланса позволяет установить основные источники средств (собственные и заемные); основные направления вложения средств; соотношение средств и источников и другие характеристики, позволяющие оценить имущественное положение предприятия и его обеспеченность. Но информация, представленная в абсолютных величинах, не всегда позволяет точно определить динамику показателей, и недостаточна для обоснования решений. Поэтому наряду с абсолютными величинами при анализе бухгалтерского баланса используются различные приемы анализа, предполагающие расчет и оценку относительных показателей. К ним относится горизонтальный, вертикальный анализ и расчет коэффициентов.

Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку.

При горизонтальном анализе строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются относительными, т.е. просчитывается изменения абсолютных показателей в сумме и в процентах.

Горизонтальный анализ-это оценка темпов роста(снижения) показателей бухгалтерского баланса за отчетный период. Он помогает оценить темпы роста (или снижения) по каждой группе средств организации и их источников за рассматриваемый период.

Горизонтальный анализ заключается в построении одной или нескольких таблиц, в которых абсолютные финансовые показатели дополняются данными об относительных темпах роста или снижения этих показателей. Степень обобщения статей баланса определяет бухгалтер. Как правило для анализа используют полученные на основании опыта темпы роста за ряд лет и сравнивают их с реальными результатами за рассматриваемый период. Это позволяет не только определить изменения по отдельным балансовым статьям, но и делать прогнозы на будущее.

Горизонтальный и вертикальный анализ взаимно дополняют друг друга. На практике нередко строят аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы , так и динамику отдельных ее показателей. Оба этих вида особенно ценны при межхозяйственных сопоставлениях. Они позволяют сравнивать бухгалтерский баланс у организаций, совершенно разных породу деятельности.

Проведение горизонтального анализа целесообразно. только если имеются несколько исследуемых периодов. Тогда становиться возможным, проследить за динамикой изменения средств и их источников.

Горизонтальный анализ не информативен в условиях инфляции, когда увеличение объемов той или иной группы активов и пассивов обусловлено в основном ростом цен, а не собственно деятельности организации. В этом случае данные горизонтального анализа можно использовать, например, для сопоставления деятельности нескольких организаций в условиях инфляции.

Для горизонтального анализа преобразуют абсолютные значения показателей баланса в относительные. Для этого данные на начало рассматриваемого периода по каждой статье активов и пассивов принимают за 100 % и исходя из этого рассчитывают значения по статьям на конец рассматриваемого периода.

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные элементы, составляющие это целое. Его широко используют для объективной оценки результатов работы организации.

При рассмотрении результатов баланса вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге , определить структуру средств и их источников, а так же произошедшие в них изменения.

Первой особенностью вертикального анализа является расчет относительных показателей по значениям абсолютных показателей, представленных в бухгалтерском балансе. Относительные показатели позволяют сглаживать внешние экономические воздействия,, которые на абсолютные показатели способны оказывать сильное влияние (например инфляция), выявляя таким образом результаты деятельности собственно организации.

Второй особенностью вертикального анализа является обязательное присутствие показателей на разный момент времени. Это позволяет отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия в динамики.

Таким образом, к преимуществам вертикального анализа относиться возможность:

· изучать результаты финансово-хозяйственной деятельности на основе относительных показателей, сглаживающих влияние субъективных внешних факторов, которое имеет место при работе с абсолютными показателями и затрудняет их сопоставление в динамики;

· проводить межхозяйственные сравнения различных организаций, различающихся по величине используемых ресурсов и другим показателям объема.

Похожие работы

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... вынести профессиональное суждение об оценке кредитного риска по выданной ссуде. В работе приводится методика, разработанная на основе методик анализа кредитоспособности заемщика, применяемых в деятельности АКБ «Ланта-Банк». Анализ финансовой отчетности проводится поэтапно в следующей последовательности: проведение предварительного обзора финансово-экономического положения организации на основе ...

... период его деятельности. Рассмотрев теоретические аспекты оценки финансового состояния предприятия, перейдем к практическому анализу на основе данных ОАО «НМУ-3». 2 Анализ финансового состояния предприятия на примере ОАО «Третье Нижнекамское монтажное управление» 2.1 Горизонтальный и вертикальный анализ бухгалтерского баланса на примере ОАО «Третье Нижнекамское монтажное управление» ...

... использованием только синтетических счетов называют синтетическим учетом. Аналитическими называются счета . которые детализируют содержание синтетических счетов и отражают отдельные виды средств . их источников и хозяйственных процессов. Синтетический учет расчетов с персоналом (состоящим и не состоящим в списочном составе организации) по оплате труда (по всем видам заработной платы, премиям, ...

0 комментариев