Навигация

Стратегический контроллинг

44757

знаков

0

таблиц

0

изображений

7. Стратегический контроллинг

Концепция контроллинга предполагает и систематический поиск «узких мест» на стратегических направлениях, определяемых стратегическим балансом. Наличие «узкого места» на стратегически важном участке указывает на факторы, которые в наибольшей степени препятствуют использованию потенциальных возможностей.

Концепция стратегического контроллинга функционирует, если имеются (при условии успешного диагностирования) ранние сигналы использования ключевых технологий. На пороге XXI в. ключевые технологии используют: микроэлектронику, систему телевизионной связи, компьютеры 5-го поколения, космонавтику, биотехнику, ядерный синтез, бионику, плазменные двигатели, лазер, сверхпроводники, светодиоды.

Ключевые технологии могут быть выявлены на основе представлений об эволюции технологий, обеспечивающей экономический рост. Суть эволюции — передача функций от человека технике. В развитии этого явления можно выделить три процесса:

1. Первый процесс характеризуется возникновением собственно технологических нововведений. 0<ни обеспечивают передачу технике функции воздействия на природную реальность — предмет труда. Создаются, распространяются инструменты, устройства, механизмы.

2. Второй процесс связан с распространением энергетических нововведений. Они обеспечивают передачу технике функции энергетического обеспечения технологий и распространение машин.

3. Третий процесс представляет собой возникновение нововведений в управлении процессами, что обеспечивает передачу технике функций управления и распространение автоматических машин. Технологические уклады. Распространение нововведений носит комплексный характер, они принимают в экономике форму замкнутых воспроизводственных контуров — технологических укладов, в рамках которых используются совместимые технологии, формы и методы управления.

В период доминирования уклада в его воспроизводственном контуре производится более половины валового национального продукта. Жизненный цикл уклада в развитых странах соответствует трем циклам Кондратьева, одновременно в экономике функционирует три уклада.

Представителями третьего, устаревшего, но пока широко используемого в нашей стране уклада в промышленности являются производства с использованием машин, станков, которые не могут, без участия рабочего обработать хотя бы одно изделие. Здесь трудятся станочники, сварщики, швеи, пекари.

Четвертый технологический уклад — воспроизводственный контур, в нем ведущую роль играет комплекс, в котором на смену машинам пришли автоматы. В промышленности четвертый уклад — это серийное производство с помощью автоматических линий, переналаживаемых человеком.

Пятый уклад — это воспроизводственный контур комплекса технологических машин-автоматов и машин для обработки информации, шестой — воспроизводственный контур комплекса машин-автоматов, способных самостоятельно изменять программы своей работы. Представители пятого уклада в промышленности — гибкие автоматизированные производства, позволяющие без участия человека производить под управлением системы компьютеров широкую номенклатуру продуктов.

Стратегический анализ согласно концепции конроллинга должен выявить возможные стратегические альтернативы. Известно множество (более 2 тыс.) конкретных типов стратегий, реализуемых предприятиями. Но с экономической точки зрения перед руководством организации стоят только четыре основные стратегические альтернативы. Это ограниченный рост, рост, сокращение, а также сочетание этих трех стратегий. Нередко отмечают, что большинство организаций реализуют стратегию ограниченного роста. Это заблуждение. Успешно действующие в условиях рынка организации используют сочетание стратегий по отдельным группам товаров и услуг и реализуют стратегию роста. Остальные организации постепенно, а нередко и очень быстро прекращают свое существование.

Измеряют экономический рост различными показателями, наиболее часто используют следующие: 1) прирост валового дохода (валовой выручки) в планируемый период; 2) прирост стоимости активов в тот же период; 3) прирост балансовой прибыли; 4) прирост уставного капитала.

Сопоставление этой группы показателей с показателями уровня инфляции позволяет всесторонне оценить и классифицировать возможную общую стратегию предприятия. Главной оценкой является сопоставление прироста валового дохода с уровнем инфляции и ставкой процента по государственным ценным бумагам и депозитам.

Если прирост валового дохода выше процентных ставок, то альтернатива хозяйственной деятельности соответствует стратегии роста. Если прирост валового дохода меньше процентных ставок, но выше уровня инфляции, то речь идет о стратегии ограниченного роста. В том случае, когда альтернатива не дает прироста дохода или дает прирост не выше уровня инфляции, она определяет стратегию сокращения.

Другие показатели — прирост стоимости активов, балансовой прибыли и уставного капитала — дают руководству возможность оценить различные реализуемые стратегии.

Ограниченный рост. Часто считают, что для стратегии ограниченного роста характерно установление целей от достигнутого, скорректированных с учетом инфляции. Выбирают эту альтернативу потому, что это самый легкий, наиболее удобный и наименее рискованный способ действия. Но в результате такого выбора может иметь место замаскированный инфляцией спад. Для успешно действующих организаций стратегия ограниченного роста — это вынужденная стратегия, временная стратегия, для которой характерен рост производства и реализации, темпы которого не превышают темпов экономического роста в мировом сообществе.

Рост. Часто считают, что стратегия роста осуществляется путем ежегодного значительного повышения уровня краткосрочных и долгосрочных целей над уровнем показателей предыдущего года. Для успешно развивающихся организаций эта стратегия реализуется в темпах роста, превышающих темпы экономического роста мирового сообщества. Общество всегда рассматривало рост как благотворное явление. Для многих руководителей главное — это рост, он означает власть, а власть — это благо. Акционеры в развитых странах рассматривают рост организаций как непосредственный прирост их благосостояния и в меньшей мере обращают внимание на текущую прибыль.

Рост может быть внутренним или внешним. Внутренний рост может быть достигнут путем расширения ассортимента товаров. Внешний рост может происходить в смежных отраслях в форме вертикального или горизонтального роста, когда производитель приобретает оптовую фирму-поставщика или одна фирма приобретает другую фирму отрасли.

Сокращение. Альтернативой, которую иногда вынуждены выбирать руководители, является стратегия сокращения. Уровень преследуемых целей устанавливается ниже достигнутого в прошлом. В рамках альтернативы сокращения может быть несколько вариантов: 1) ликвидация. Наиболее радикальным вариантом сокращения является плановое прекращение деятельности и ликвидация всех активов; 2) отсечение лишнего. Часто может быть выгодным отделаться от некоторых видов деятельности, продать или ликвидировать соответствующие дочерние фирмы или подразделения; 3) сокращение и переориентация. В кризисной отрасли может быть выгодным сократить деятельность и увеличить объем операций по остальным видам деятельности.

Сочетание. Стратегия сочетания представляет собой объединение трех упомянутых стратегий — ограниченного роста, роста и сокращения. Рассмотрев стратегические альтернативы, руководство выбирает конкретную стратегию, которая максимально повысит эффективность организации. Оказывая глубокое влияние на организацию, выбор должен быть определенным и однозначным.

Анализ возможностей роста и выбор стратегии опирается на формирование хозяйственных альтернатив, вырабатываемых службой контроллинга по инициативным предложениям руководителей и специалистов в части портфеля товаров и услуг организации. Предложения должны быть изначально ориентированы на известные стратегии. Основой формирования предложений является анализ, классификация и разделение всех ассортиментных групп товаров и услуг организации на классы по этапам жизненного цикла. Степень их новизны и перспективности оценивается по степени снижения доли переменных издержек в цене реализации. От класса устаревающих товаров к классу новых товаров должна нарастать доля маржинального дохода—покрытия. Товары и услуги предприятия можно классифицировать по модифицированной схеме Бостонской консультационной группы (БКГ).

Отбор предложений. По каждой из четырех выявленных в отдельные классы ассортиментных групп необходимо отобрать предложения, соответствующие этапам жизненного цикла товаров и услуг. Для новых товаров и услуг («звезд») основная стратегия, которой должны соответствовать предложения, это (в соответствии с теорией жизненного цикла товара) стратегия роста, но возможна и стратегия ограниченного роста. Для старых товаров («дойных коров») основной стратегией должна быть стратегия ограниченного роста, но возможна и. стратегия роста. Для новейших товаров («диких кошек») должны быть выработаны предложения по двум стратегиям: это стратегия роста и, если вывод на рынок этих товаров оказывается очень труден, стратегия ограниченного роста. Для группы устаревших товаров («старых собак») необходимо отобрать предложения, соответствующие стратегии ограниченного роста и стратегии сокращения.

Составление бюджетов. Возможные результаты реализации всего комплекса альтернатив необходимо описать путем внутрифирменного планирования в стоимостном выражении, характеризующего текущую платежеспособность, результаты деятельности, имущественное и финансовое положение предприятия на конец планируемого периода. По каждой альтернативе составляются следующие бюджеты; 1) бюджет прибылей и убытков, который представляет проект будущего отчета о прибылях и убытках за планируемый период; 2) плановый баланс — проект отчетного баланса на конец планируемого периода; 3) смета денежных средств — финансовый план платежей и поступлений по месяцам или декадам планируемого периода с выведением кассовых остатков, которые регулируются за счет кредитов при недостатке денежных средств и депозитов при избыточных остатках.

Последовательность планирования и формирования бюджетов следующая: Предложения -» Уточнение прогнозов сбыта, цен, валовой выручки по ассортиментным группам и организации в целом —> Расчет издержек -» Расчет бюджета прибылей и убытков —» Расчет финансового плана — сметы денежных средств —> Расчет планового баланса.

Выбор стратегии. По каждой альтернативе на основе составленных бюджетов необходимо выполнять анализ, позволяющий оценить основные показатели роста, рентабельности, платежеспособности и ликвидности активов предприятия. Окончательный выбор варианта хозяйственной деятельности осуществляется из нескольких вариантов, среди которых наиболее важны следующие.

1. Вариант, обеспечивающий по сравнению с другими вариантами максимальный темп роста продаж при определенном уровне рентабельности продаж и активов, платежеспособности. 2; Вариант, обеспечивающий по сравнению с другими вариантами максимальный объем прибыли при определенных темпах роста продаж и удовлетворительном уровне платежеспособности.

Первый вариант можно выбрать при наличии возможностей эффективного роста с высокими темпами, второй вариант — при необходимости концентрации финансовых ресурсов для исследований и разработок, которые обеспечат высокие темпы роста в будущем.

Список использованной литературы

1.Аганбегян А.Г., Раппопорт B.C., Речин В.Д. и др. Клуб директоров: опыт программно-целевого управления предприятиями. М.: Экономика, 2009.

2.Акофф Р. Планирование в больших экономических системах / Пер. с англ. — М: Экономика, 2007.

3.Афанасьев B.C., Баглай М.В., Беляев А.А. и др. Социальный менеджмент: Учебник. — М.: Бизнес-школа «Интел-Синтез», 2008.

4.Басовский Л. Е. Менеджмент: Учеб. Пособие для вузов. — М.: ИНФРА-М, 2008.

5.Виханский О.С., Наумов А.И. Менеджмент: Учебник. 3-е изд. — М.: Гардарика, 2008.

6.Вудкок. М., Френсис Д. Раскрепощенный менеджер. Для руководителя-практика/ Пер. с англ. — М.: Дело, 2006.

7.Герчикова И.Н. Менеджмент: Учебник. 3-е изд. — М.: ЮНИТИ, 2007.

Похожие работы

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... и практически полное ее совпадение с исследованием еще одного немецкого ученого Ландсберга, который, опросив 270 контроллеров, определил 3 главные задачи контроллинга на предприятии: · постановка систем планирования и бюджетирования; · содействие в организации и дальнейшем совершенствовании систем оперативного информирования, планирования, принятия управленческих решений и отчетности; · ...

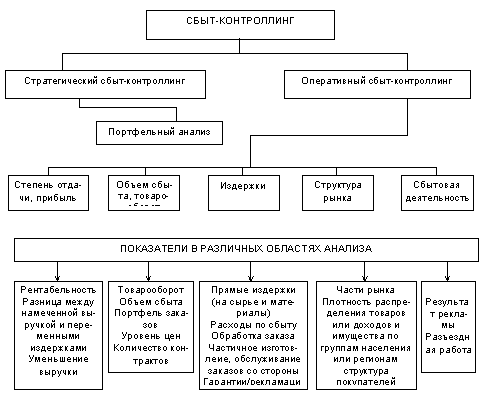

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

0 комментариев