Навигация

Теории временной структуры процентных ставок

42782

знака

3

таблицы

7

изображений

2. Теории временной структуры процентных ставок

Интерес к изучению временной структуры процентных ставок возник в конце XIX века. Существует несколько теорий кривой доходности ценных бумаг. Наиболее проверяемой теорией является теория ожиданий.

2.1 Теория ожиданий

В общем виде теория ожиданий предполагает, что долгосрочные процентные ставки отражают ожидания краткосрочных ставок. Различают два типа теории ожиданий: чистую теорию ожиданий и теорию ожиданий.

Чистая теория ожиданий утверждает, что долгосрочные процентные ставки равны среднему от ожидаемых краткосрочных процентных ставок. В первоначальном виде теория ожиданий предполагала совершенное предвидение и нейтральность инвесторов по отношению к риску. Это утверждение равносильно нескольким эквивалентным определениям.

1) Ожидаемая доходность от владения облигациями с любыми сроками до погашения за период времени ![]() будет одинаковой и равна спот-ставке по облигации с сроком до погашения

будет одинаковой и равна спот-ставке по облигации с сроком до погашения ![]() :

:

,

,

2) Спот-ставка по облигации, погашаемой через ![]() периодов, равна ожидаемой ставке за период владения облигацией с большим сроком до погашения:

периодов, равна ожидаемой ставке за период владения облигацией с большим сроком до погашения:

.

.

3) Доходность долгосрочной облигации равна среднему ожидаемых доходностей краткосрочных облигаций за весь срок до погашения:

.

.

4) Форвардная премия за срок равна нулю для любого срока до погашения (форвардная ставка равна ожидаемой спот-ставке):

.

.

Однако многие ученые указывали на то, что в данном виде теория ожиданий противоречит ряду требований. Развитие теории рациональных ожиданий позволило преодолеть возникшее противоречие. С этого времени теория ожиданий для временной структуры предполагала наличие ненулевой премии в зависимости от срока до погашения. Теория рациональных ожиданий применительно к временной структуре процентных ставок вошла в большинство учебников по теории финансов, макроэкономике и денежной теории под названием собственно теории ожиданий.

Согласно данной теории ожиданий ожидаемая избыточная доходность (премия за срок) равна постоянной величине, одинаковой для облигаций со всеми сроками до погашения,

![]() ,

,

т. е. форвардная премия за срок постоянна и одинакова для всех сроков до погашения:

![]() .

.

Оба вида теории ожиданий обладают рядом свойств, позволяющих объяснить форму наблюдаемых кривых доходности. Во-первых, они объясняют, почему доходности облигаций с различными сроками до погашения движутся однонаправлено. Если рост краткосрочных процентных ставок сегодня воспринимается как долгосрочное повышение уровня процента, то сохраняются ожидания их роста и в будущем. Ожидаемое повышение краткосрочных ставок вызывает рост долгосрочных ставок в текущем периоде. Таким образом, краткосрочные и долгосрочные ставки движутся однонаправлено.

Во-вторых, теории ожиданий объясняют, почему кривая доходности имеет положительный наклон, когда краткосрочные ставки низки, и отрицательный наклон, когда краткосрочные ставки высоки. Если краткосрочные ставки низки (ниже долгосрочного среднего уровня), то экономические агенты ожидают их роста, если высоки (выше долгосрочного среднего уровня) – снижения. Таким образом, долгосрочные ставки, равные среднему текущих и будущих краткосрочных ставок, оказываются выше или ниже доходности коротких облигаций.

В-третьих, данные теории объясняют большую волатильность краткосрочных ставок по сравнению с долгосрочными. Поскольку процентные ставки демонстрируют свойство возвращаться к среднему, то среднее краткосрочных ставок должно иметь меньшую волатильность, чем сами спот-ставки.

Однако теории ожиданий не могут объяснить тот факт, что кривая доходности имеет преимущественно положительный наклон. В этом случае, согласно теории, краткосрочные процентные ставки чаще находятся ниже долгосрочного среднего уровня. Кроме того, согласно приведенным выше формулировкам обоих типов теории ожиданий кривая доходности должна стремиться к горизонтальной прямой, что на практике наблюдается редко.

Допущение о возможности наличия постоянной премии за срок позволило сблизить теорию ожиданий и альтернативный подход, развиваемый на протяжении десятилетий – теорию предпочтения ликвидности.

Применительно к анализу временной структуры российского рынка ценных бумаг особо стоит выделить работы, посвященные проверке теории ожиданий на развивающихся рынках ( Энтов, Радыгин, Мау, Синельников, Трофимов, Дробышевский, Луговой и др., 1998). Исследования показали, что хотя чистая гипотеза ожиданий не оправдывается, предсказательная способность временной структуры процентных ставок на развивающихся рынках соответствует, в целом, результатам, полученным для развитых финансовых рынков, и текущие долгосрочные процентные ставки содержат информацию о будущих коротких ставках процента.

2.2 Теория предпочтения ликвидностиТеория предпочтений ликвидности (liquidity preference hypothesis) предполагает, что форвардная премия за срок постоянна во времени, но зависит от срока до погашения облигации, ![]() . Облигации с большим сроком до погашения рассматриваются как более рисковые, чем краткосрочные облигации, даже если мы рассматриваем один и тот же период владения облигациями. С ростом срока до погашения премия за ликвидность и, соответственно, ожидаемая ставка за период владения облигацией увеличиваются:

. Облигации с большим сроком до погашения рассматриваются как более рисковые, чем краткосрочные облигации, даже если мы рассматриваем один и тот же период владения облигациями. С ростом срока до погашения премия за ликвидность и, соответственно, ожидаемая ставка за период владения облигацией увеличиваются:

.

.

Теория предпочтения ликвидности объясняет (в той же логике, что и гипотеза ожиданий) однонаправленное движение краткосрочных и долгосрочных спот-ставок, положительный наклон кривой доходности. Однако она не может в полной мере объяснить отрицательный наклон кривой доходности. Согласно данной гипотезе, долгосрочные ставки могут быть ниже краткосрочных только в том случае, если краткосрочные ставки настолько сильно превышают средний уровень, что это перекрывает положительную премию за срок.

Дальнейшее развитие гипотезы было направлено на изучение свойств премии: является ли премия постоянной, либо она изменяется под воздействием других факторов.

2.3 Теория об изменяющейся во времени премии за срокТеория об изменяющейся во времени премии за срок (time varying term premium) учитывает возможность влияния экзогенных переменных состояния на уровень и знак форвардной премии за срок. Ожидаемая избыточная доходность от владения облигациями с разными сроками до погашения зависит как от срока до погашения, так и от экзогенных факторов, изменяющихся во времени. Таким образом, премия за срок зависит от срока до погашения облигации и изменяется во времени:

,

,

где z = z(t) – функция, описывающая изменение переменной состояния во времени.

Наибольшее распространение получило направление исследований, связывающих колебания и знак премии за срок с движением макроэкономических переменных и циклов экономической активности. В работах Барро, Плоссера, Турновски и Миллера, Ли изучались эффекты фискальной политики и государственных расходов на динамику краткосрочных и долгосрочных ставок. В частности, выполняется ли условие "эквивалентности Рикардо" для ставок с различными сроками до погашения облигации. Ряд экономистов рассматривали модели, связывающие цикличность потребления и структуру процентных ставок. Большое число работ посвящено объяснению наклона кривой доходности в контексте циклов экономической активности и ожиданий экономического роста или рецессии.

2.4 Теория сегментации рынковСледующей теорией, объясняющей различие в уровнях доходности бумаг с различными сроками погашения, является теория сегментации рынков.

Теория сегментации рынков (market segmentation hypothesis) основывается на предположении о том, что различные инвесторы могут иметь различные предпочтения относительно желаемых сроков инвестирования, либо принуждены законодательно осуществлять вложения в облигации с определенными сроками до погашения. Т.е. рынок облигаций поделен на сегменты, в которых действуют определенные инвесторы. Каждый сегмент представляет собой нишу для каждого участника в силу экономических или законодательных ограничений. На рынке облигаций преобладают институциональные инвесторы, имеющие свои предпочтения.

Так, коммерческие банки инвестируют средства преимущественно в краткосрочные бумаги, чтобы иметь наиболее ликвидные активы для обслуживания требования по вкладам.

Страховые организации, которые застраховывают от несчастных случаев, сосредотачивают внимание на среднесрочных бумагах.

Организации, которые застраховывают жизнь, предпочитают долгосрочные инвестиции и т.д.

Поэтому на ставку процента влияет спрос и предложение финансовых ресурсов в рамках каждого сегмента, а не рынка в целом, т.е. нет прямой связи между уровнем кратко- средне- и долгосрочных ставок. Это не означает, что инвесторы не выходят за рамки своих ниш. В случае более выгодной ситуации в соседнем сегменте вкладчик, скорее всего, расширит границы своей ниши, но не значительно. Теория сегментации рынков объясняет форму кривой доходности преимущественно как результат взаимодействия спроса и предложения в каждом сегменте.

Кривая процентных доходов определяется взаимодействием спроса и предложения на различных сегментах рынка облигаций в зависимости от широкого спектра сроков погашения. Финансовые учреждения с четкими предпочтениями определения сроков занимают подобные сегменты и действенно являются причиной распределения рынка облигации на различные сегменты, которые основаны на сроках выплаты.

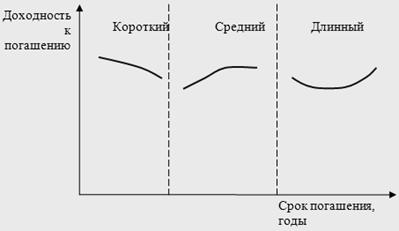

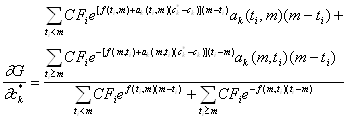

Эти предпочтения для определенного ряда сроков не абсолютны. В случаях, когда учреждения доминируют на рынке облигаций и никогда не изменяют выбранным предпочтениям относительно сроков, обратимся к прерывистой кривой процентных доходов, которая изображена на рис. 1.

Рис. 1. Особый случай на сегментированном рынке облигаций

Рис. 1. Особый случай на сегментированном рынке облигаций Согласно теории сегментирования рынка (известной также как теории естественных предпочтений), учреждения предпочитают определенные сроки, но их предпочтения не абсолютны. В ситуации, которая рассмотрена на рис. 1, страховые компании, занимающиеся страхованием от несчастных случаев, могут улучшить свое положение путем принятия более коротких сроков, по сравнению с настоящими, наиболее длинными сроками. В обоих случаях процентные доходы по облигациям будут расти. Следует отметить, что такая прерывистая кривая процентных доходов не имеет места на реальном рынке.

2.5 Теория предпочитаемой средыТеория предпочитаемой среды (preferred habitat theory) отрицает наличие фундаментальных макроэкономических основ определения форвардной премии за срок. Предполагается, что инвестор, в первую очередь – непрофессиональный, имеет свой собственный горизонт инвестиций и предпочитает покупать облигации, срок до погашения которых не выходит за его пределы. Наблюдаемая на рынке временная структура доходности ценных бумаг является результатом принятия экономическими агентами множества независимых решений. В каждой из таких "сред" существуют свои спрос и предложение, что может приводить к любому знаку и изменению премии за срок. Таким образом, лишь облигации с близкими сроками до погашения могут рассматриваться как субституты и иметь одинаковую форвардную премию за срок. По своим объясняющим свойствам теория предпочитаемой среды близка теории сегментации рынков.

Данная теория не противоречит ни одному из перечисленных ранее предположений, объясняющих временную структуру процентных ставок.

Таким образом, в экономической теории существует пять основных теорий временной структуры процентных ставок: теория ожиданий, теория предпочтения ликвидности, теория об изменяющейся во времени премии за срок, теория сегментация рынков и теория "предпочитаемой среды". К настоящему времени практически преодолены противоречия между различными подходами к объяснению формы кривой доходности, и выбор конкретной теории зависит от предпосылок, целей и результатов конкретного исследования.

Похожие работы

... параметров в случае резкого перехода к новой рыночной ситуации. Глава 2. Обоснование методов поддержки принятия решений по управлению процентным риском портфеля ГКО–ОФЗ в посткризисный период. §2.1. Иммунизация процентного риска портфеля ГКО–ОФЗ от непараллельных перемещений временной структуры процентных ставок. Процентный риск владельца портфеля облигаций существенно зависит от того, в какой ...

... Данные об остатках сберегательного счета (при полугодовом начислении и реинвестировании по ставке 5%) Дата (1) Вклад (или изъятие) (в долл.) (2) Остаток на счете на начало периода (в долл.) (3) Проценты за год (в долл.) (4) (2)+(3) Остаток на счете на конец периода (в долл.) 1 янв. 1989 г. 1000 1000,00 25,00 1025,00 7 янв. 1989г. 1025,00 25,63 1050 ...

... культуры. В результате облигации, выдаваемые как часть заработной платы, оказались просто бумажками.Понятия внешнего и внутреннего долга. Итак, поскольку курсовая работа носит название "Государственный долг Российской Федерации. Анализ структуры и динамика», следует дать определение государственному долгу. Существует несколько классификаций государственного долга в зависимости от признака, ...

... сделке оказывают влияние множество факторов. При анализе различий в процентных ставках имеются ввиду не номинальные процентные ставки, а доходность к погашению по аналогичным инструментам кредитного рынка. Поскольку ссудный процент выполняет такую функцию, как гарантия сохранения ссужаемой стоимости, т.е. возврата кредитору кредитных средств в полном объеме, то при выдаче кредита учитываются срок ...

0 комментариев