Навигация

1.2 Кривая доходности

кривая доходность процентный ликвидность

В каждый момент времени на рынке наблюдается множество спот-ставок по облигациям с различными датами погашения (сроками до погашения). Временной структурой процентных ставок (term structure of interest rates) называется функция, связывающая доходность к погашению каждой из облигаций с ее сроком до погашения, т.е. r(t, m) = F(t, m), или

.

.

Также временная структура процентных ставок определяется как оценка динамики процентных ставок во времени, прогнозируемая с учетом ожидаемых темпов инфляции и объемов предложения и спроса на деньги.

Кривая доходности (yield curve) – график, отображающий соотношение между доходностью облигаций с различными сроками до погашения и сроком до погашения (рис. 1). Кривая доходности дает представление о временной зависимости процентных ставок и обновляется ежедневно с изменением доходности к погашению.

По оси ординат откладывается уровень процентной ставки, по оси абсцисс – время до погашения. Исходя из конъюнктуры рынка, кривая доходности может иметь различную форму, как это представлено на рисунке.

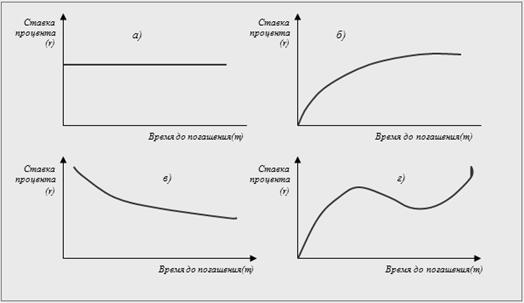

Рис.1. Графики зависимости доходности облигаций от срока, остающегося до погашения

На рис. 1а кривая доходности параллельна оси абсцисс. Это означает, что процентная ставка одинакова для облигаций с различными сроками погашения.

На рис. 1б процентная ставка возрастает по мере увеличения срока обращения облигаций. Данная форма кривой наиболее характерна для рынка.

На рис. 1в представлен обратный случай. Он может возникнуть, когда в экономике ускоряются инфляционные процессы. Чтобы сдержать инфляцию, правительство начинает проводить политику сокращения денежного предложения и повышения краткосрочной процентной ставки. Обратная форма кривой может также наблюдаться на рынке в преддверии экономического спада.

Рис. 1г описывает конъюнктуру, когда среднесрочные ставки по облигациям выше краткосрочных и долгосрочных. Построив кривую доходности, аналитик получает картину распределения процентных ставок во времени.

Процентный спрэд по облигациям (yield spread) – разность между доходностью облигации со сроком до погашения m и доходностью облигации, погашаемой в момент t + 1, т. е. s(m, t) = r(t, m) – r(t, 1).

Различают спотовую и форвардную процентные ставки. Спотовая ставка (spot rate) измеряется в конкретный момент времени как доходность к погашению по бескупонной облигации. Спот-ставку можно представлять как процентную ставку, связанную со спот-контрактом. Спот-контракт подразумевает заем денег одной стороной у другой, который должен быть возвращен вместе с процентами по нему в определенный момент времени в будущем.

Форвардная ставка (forward rate) – неявная (implicit) ставка, определяемая на основе наблюдаемой временной структуры процентных ставок. Форвардная ставка на будущий период n = T – t' равна ставке, вычисляемой в момент t на основе спот-ставок по облигациям со сроками до погашения t' и T, и рассчитывается по следующей формуле (для дисконтных облигаций):

![]() .

.

Зависимость между форвардной и спотовой ставками на основе простого процента имеет вид:

где rt2 – спот ставка для периода t2 ;

rt1 – спот ставка для периода t1 ;

r2,1 – форвардная ставка для периода t2 – t1;

Отсюда форвардная ставка равна:

Форвардная ставка на рынке определяется существующими ставками спот. Именно данная ставка будет записываться в контрактах на процентную ставку для будущих периодов времени. Так происходит потому, что в противном случае с помощью ставок спот инвестор может сам обеспечить себе для будущего периода времени заимствование или кредитование под ставку, равную форвардной.

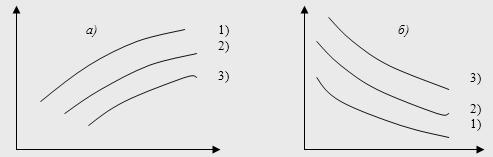

Рис. 2. Зависимость между доходностью купонной облигации, бескупонной облигации и форвардной ставкой; 1) форвардная ставка; 2) ставка спот; 3) доходность купонной облигации

Принцип расчета форвардных ставок: форвардные ставки определяются при условии, что доходы за определенный период времени одинаковы и не зависят от срока погашения тех облигаций, которые инвестор использовал за тот период времени.

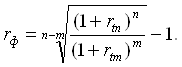

Зависимость между форвардной и спотовой ставками на основе сложного процента имеет вид:

![]()

где rtn– спот ставка для периода tn;

rtm – спот ставка для периода tm;

rф – форвардная ставка для периода tn– tn-m;

Отсюда форвардная ставка равна:

Похожие работы

... параметров в случае резкого перехода к новой рыночной ситуации. Глава 2. Обоснование методов поддержки принятия решений по управлению процентным риском портфеля ГКО–ОФЗ в посткризисный период. §2.1. Иммунизация процентного риска портфеля ГКО–ОФЗ от непараллельных перемещений временной структуры процентных ставок. Процентный риск владельца портфеля облигаций существенно зависит от того, в какой ...

... Данные об остатках сберегательного счета (при полугодовом начислении и реинвестировании по ставке 5%) Дата (1) Вклад (или изъятие) (в долл.) (2) Остаток на счете на начало периода (в долл.) (3) Проценты за год (в долл.) (4) (2)+(3) Остаток на счете на конец периода (в долл.) 1 янв. 1989 г. 1000 1000,00 25,00 1025,00 7 янв. 1989г. 1025,00 25,63 1050 ...

... культуры. В результате облигации, выдаваемые как часть заработной платы, оказались просто бумажками.Понятия внешнего и внутреннего долга. Итак, поскольку курсовая работа носит название "Государственный долг Российской Федерации. Анализ структуры и динамика», следует дать определение государственному долгу. Существует несколько классификаций государственного долга в зависимости от признака, ...

... сделке оказывают влияние множество факторов. При анализе различий в процентных ставках имеются ввиду не номинальные процентные ставки, а доходность к погашению по аналогичным инструментам кредитного рынка. Поскольку ссудный процент выполняет такую функцию, как гарантия сохранения ссужаемой стоимости, т.е. возврата кредитору кредитных средств в полном объеме, то при выдаче кредита учитываются срок ...

0 комментариев