Навигация

Характеристика финансово-экономической деятельности МУП «Пшада»

19851

знак

10

таблиц

3

изображения

4. Характеристика финансово-экономической деятельности МУП «Пшада»

Анализ структуры баланса начинают с оценки динамики состава и структуры активов и пассивов, для этого проведем группировку статей активов и направление использование в деятельности предприятия. На основе группировок актива и пассива составлен аналитический баланс структуры имущества МУП «Пшада» и источников его финансирования (таблица 10).

Таблица 10. Сравнительный аналитический баланс

| Показатели | код строки | сумма, тыс. руб. | абсолютное отклонение, тыс. руб. | темп прироста, % | Структура баланса и ее изменения | |||

| на начало 2009 года | на начало 2010 года | 2009, в % к итогу баланса | 2010, в % к итогу баланса | отклонение | ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||

| Нематериальные активы | 110 | 0 | 0 | 0 | 0,0% | 0,0% | 0,0% | 0,0% |

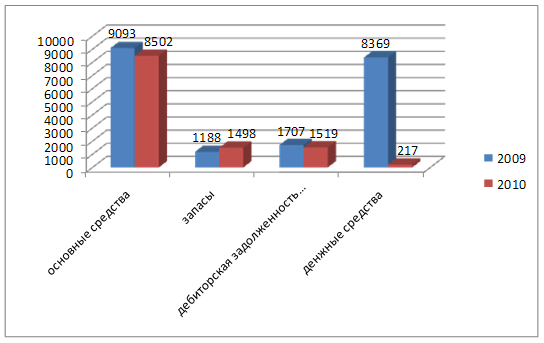

| Основные средства | 120 | 9093 | 8502 | -591 | -6,5% | 44,1% | 70,7% | 26,7% |

| Незавершенное строительство | 130 | 192 | 192 | 0 | 0,0% | 0,9% | 1,6% | 0,7% |

| Доходные вложения в материальные ценности | 135 | 0 | 0 | 0 | 0,0% | 0,0% | 0,0% | 0,0% |

| Долгосрочные финансовые вложения | 140 | 0 | 0 | 0 | 0,0% | 0,0% | 0,0% | 0,0% |

| Отложенные налоговые активы | 145 | 0 | 0 | 0 | 0,0% | 0,0% | 0,0% | 0,0% |

| ИТОГО по разделу I | 190 | 9285 | 8694 | -591 | -6,4% | 45,0% | 72,3% | 27,3% |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||||

| Запасы | 210 | 1188 | 1498 | 310 | 26,1% | 5,8% | 12,5% | 6,7% |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 92 | 92 | 0 | 0,0% | 0,4% | 0,8% | 0,3% |

| Дебиторская задолженность долгосрочная | 230 | 0 | 0 | 0 | 0,0% | 0,0% | 0,0% | 0,0% |

| Дебиторская задолженность краткосрочная | 240 | 1707 | 1519 | -188 | -11,0% | 8,3% | 12,6% | 4,4% |

| Краткосрочные финансовые вложения | 250 | 0 | 0 | 0 | 0,0% | 0,0% | 0,0% | 0,0% |

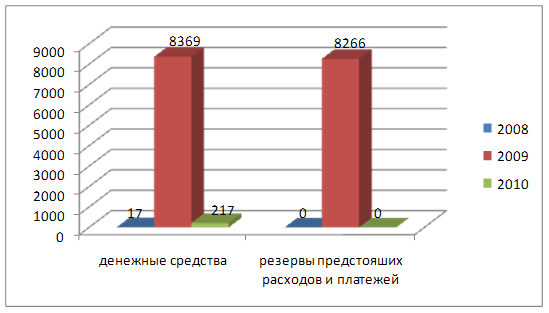

| Денежные средства | 260 | 8369 | 217 | -8152 | -97,4% | 40,5% | 1,8% | -39% |

| Прочие оборотные активы | 270 | 0 | 0 | 0 | 0,0% | 0,0% | 0,0% | 0,0% |

| ИТОГО по разделу II | 290 | 11356 | 3326 | -8030 | -70,7% | 55,0% | 27,7% | -27% |

| Стоимость имущества | 300 | 20641 | 12020 | -8621 | -41,8% | 100% | 100% | 0,0% |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||||||

| Уставный капитал | 410 | 84 | 84 | 0 | 0,0% | 0,4% | 0,7% | 0,3% |

| Собственные акции, выкупленные у акционеров | 411 | 0 | 0 | 0 | 0,0% | 0,0% | 0,0% | 0,0% |

| Добавочный капитал | 420 | 7530 | 7530 | 0 | 0,0% | 36,5% | 62,6% | 26,2% |

| Резервный капитал | 430 | 0 | 0 | 0 | 0,0% | 0,0% | 0,0% | 0,0% |

| Нераспределенная прибыль (непокрытый убыток) | 470 | -1918 | -1840 | 78 | -4,1% | -9,3% | -15% | -6,0% |

| ИТОГО по разделу III | 490 | 5696 | 5774 | 78 | 1,4% | 27,6% | 48,0% | 20,4% |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| ИТОГО по разделу IV | 590 | 0 | 0 | 0 | 0,0% | 0,0% | 0,0% | 0,0% |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

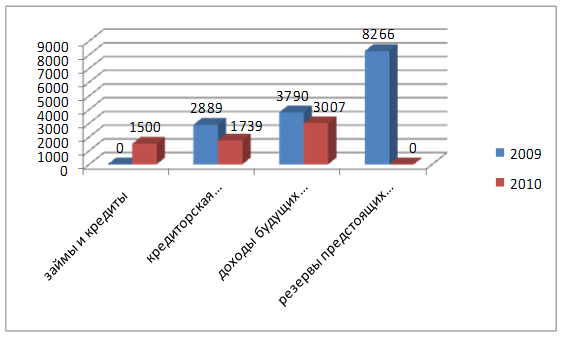

| Займы и кредиты | 610 | 0 | 1500 | 1500 | 0,0% | 0,0% | 12,5% | 12,5% |

| Кредиторская задолженность | 620 | 2889 | 1739 | -1150 | -39,8% | 14,0% | 14,5% | 0,5% |

| Задолженность участникам по выплате доходов | 630 | 0 | 0 | 0 | 0,0% | 0,0% | 0,0% | 0,0% |

| Доходы будущих периодов | 640 | 3790 | 3007 | -783 | -20,7% | 18,4% | 25,0% | 6,7% |

| Резервы предстоящих расходов | 650 | 8266 | 0 | -8266 | -100% | 40,0% | 0,0% | -40% |

| Прочие краткосрочные обязательства | 660 | 0 | 0 | 0 | 0,0% | 0,0% | 0,0% | 0,0% |

| ИТОГО по разделу V | 690 | 14945 | 6246 | -8699 | -58,2% | 72,4% | 52,0% | -20% |

| Итого источников имущества | 700 | 20641 | 12020 | -8621 | -41,8% | 100% | 100% | 0,0% |

Как мы видим из таблицы активы предприятия уменьшились на 8621 тысяч рублей или на 42%, в том числе за счет уменьшения стоимости основных средств на 591 тысячу рублей, краткосрочной дебиторской задолженности на 188 тысяч рублей и денежных средств на 8152 тысячи рублей (97,4%). Рост за анализируемый период наблюдается только у запасов, что не может быть охарактеризовано как положительная тенденция, так как это может означать, что предприятие работает не в полную мощность и стало оказывать меньше услуг.

Как видно из структурного анализа увеличилась на 27% доля внеоборотных активов в стоимости имущества предприятия, однако это произошло не за счет увеличения стоимости самих внеоборотных активов, а за счет снижения стоимости оборотных, в частности денежных средств, доля которых в стоимости имущества предприятия снизилась с 40,5% в 2009 году до 1,8% в 2010 году.

Уменьшение источников имущества предприятия обусловлено главным образом уменьшением таких статей пассива баланса, как кредиторская задолженность (на 1150 тысяч рублей или на 40%), доходы будущих периодов (на 783 тысячи рублей или на 21%) и резервы предстоящих расходов и платежей (на 8266 тысяч рублей или на 100%).

Из структурного анализа источников имущества видно, что на начало 2010 года доля собственных и заемных средств у предприятия была примерно одинакова (48% и 52% соответственно).

На основе данных аналитического баланса видно, что существенные изменения за отчетный год произошли в двух статьях баланса – это денежные средства и резервы предстоящих расходов и платежей. Но если включить в анализ еще и данные за 2008 год, то видно, что предприятие в 2008 году создало себе резервы на предстоящие расходы в виде денежных средств, а в 2009 году их израсходовало.

По результатам анализа можно сделать следующие выводы: какие бы не принимались меры, направленные на оптимизацию затрат усиления контроля, качества услуг и т.д., любой достигнутый положительный эффект развивается о миллионные убытки возникающие в результате решений, принятых органами местного самоуправления. В результате, имеющиеся в распоряжении муниципальных предприятий ЖКХ средства направляются, прежде всего, на оплату потребленных энергоресурсов, выплату заработной платы работникам бюджетных учреждений и минимальные текущие расходы.

На капитальные вложения (строительство, модернизация оборудования, капитальный ремонт сетей и т.д.) направляется минимум средств, и как следствие – возникновение такой проблемы, как высокая стоимость жилищно-коммунальных услуг при низком качестве.

Высокий процент износа жилого фонда, инфраструктуры жилищно-коммунального хозяйства требует дополнительных расходов на их текущее содержание, что естественным образом увеличивает себестоимость жилищно-коммунальных услуг без улучшения их качества. Результат – негативный социальный эффект и как следствие – стремление местных администраций решить социальную проблему, вмешиваясь в экономическую деятельность предприятий ЖКХ.

Заключение

При прохождении производственной практики мною были закреплены и расширены знания, полученные при изучении теоретического материала в институте.

В ходе практики я ознакомилась с Уставом предприятия, основными нормативными документами, организационной структурой, историей развития, коммерческой деятельностью организации. Прошла инструктаж по технике безопасности и ознакомилась с должностными инструкциями, прошла практическую подготовку проведения анализа финансово-хозяйственной деятельности предприятия. Провела анализ таких показателей как: оценка ликвидности и платежеспособности предприятия, оценка бухгалтерского баланса организации, анализ дебиторской и кредиторской задолженности, финансовой устойчивости организации.

Производственная практика помогла мне приобрести практический опыт по избранной специальности.

Похожие работы

... особо трудном положении оказываются частные предприятия малого бизнеса: невозможность получения кредита исключает возможность их конкуренции с иными предприятиями[39]. Перспективы развития малого бизнеса в России связаны с созданием благоприятного климата для малого предпринимательства. Прежде всего, следует оградить малый бизнес от бюрократии, упростить процедуру регистрации, сократить число ...

0 комментариев