Навигация

Учет денежных средств в кассе

82408

знаков

1

таблица

0

изображений

Министерство образования и науки РФ

ГОУ СПО «Курский торгово-экономический колледж»

Курсовая работа

По дисциплине: «Бухгалтерский учет»

Специальность: «Экономика и бухгалтерский учет»

Тема: «Учет денежных средств в кассе»

Исполнитель:

Студент: Жилкин С.Ю.

Руководитель: Чекулаева Н.А.

Курск 2011г.

Содержание

Ведение

Глава 1. Теоретические аспекты кассовых операций

1.1 Кассовые операции как элемент метода бухгалтерского учета

1.2 Кассовые операции на розничном предприятии

Глава 2. Документальное оформление кассовых операций

2.1 Организационно-экономическая характеристика зоомагазина «Животный мир»

2.2 Учет кассовых операций

Глава 3. Проведение аудиторской проверки кассовых операций

3.1 Аудиторская проверка. Наблюдение или участие в проверке кассовых операций

3.2 Заключительная стадия аудиторской проверки

Заключение

Библиография

Приложения

Введение

Кассовые операции занимают одно из центральных мест в хозяйственной деятельности организации. Этим и обусловлен выбор курсовой. Потребность в наличных денежных средствах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплатой услуг наличными и т.п.

Различным аспектам теории и практики кассовых операций уделяется значительное внимание в отечественной научной литературе, в частности в трудах ученых Ю.А. Бабаева и Нечитайло А.И. Целью курсовой работы является обобщение теоретических вопросов по изучению правильности поступления, хранения, использования наличных денежных средств и ведение кассовых операций.

При написании работы были поставлены задачи:

- изучить правила организации кассы на предприятии, требования, предъявляемые к месторасположению кассы;

- изучить теоретические и методологические основы учета денежных средств в кассе

- выявить роль и место кассовых операций в системе экономических отношений

-провести комплексный анализ показателей ф/х деятельности предприятия зоомагазин «Животный мир»

- рассмотреть основные виды документов, являющихся основанием для совершения кассовых операций

- изучить порядок учета движения денежных средств в бухгалтерии предприятия;

- изучить порядок проведения инвентаризации денежных средств в кассе.

При написании курсовой работы были использованы следующие виды источников информации:

- законы РФ;

- нормативно-правовые акты;

- специализированные учебные пособия «Теория бухгалтерского учета», «Бухгалтерский учет» и др.;

- периодические издания, а также бухгалтерские документы по теме

Объектом курсовой работы является предприятие зоомагазин «Животный мир», а предметом кассовые операции.

В процессе выполнения курсовой работы для решения поставленных вопросов применялись различные приемы и методы экономического исследования: логический, аналитический, монографический.

Курсовая работа содержит введение; три главы, дающие теоретическую и практическую характеристику выбранной теме и исследование данного предприятия; в конце работы написаны выводы и советы по улучшению работы предприятия и в целом оценка курсовой; далее следует список использованной литературы известных авторов учебников в сфере бухгалтерского учета и приложенные к курсовой документы, использовавшиеся для расчета основных финансово-хозяйственных показателей предприятия Зоомагазин «Животный мир», также на основе которых была изложена организационно-правовая характеристика предприятия.

касса предприятие бухгалтерский инвентаризация

Глава 1. Теоретические аспекты кассовых операций

1.1 Кассовые операции как элемент метода бухгалтерского учетаКасса – это структурное подразделение предприятия, предназначенное для приема, хранения и выдачи наличных денежных средств. В кассе предприятия могут храниться не только наличные денежные средства, но и денежные документы, и бланки строгой отчетности.

Вопросы, касающиеся кассовых операций, важны, поскольку проверка на предприятии начинается, как правило, с ревизии кассы. И по результатам такой проверки можно судить об организации и состоянии учёта на предприятии.

· Касса – наличные деньги, имеющиеся у предприятия, отдельных категорий предпринимателей; структурное подразделение либо уполномоченное лицо предприятия, предпринимателя, выполняющее кассовые операции; в бухгалтерском учёте – счёт, на котором отражаются движение, поступление и выдача наличных денег; специально оборудованное помещение для приёма, хранения, выдачи денег и других ценностей, необходимость наличия которого определяется предприятием, предпринимателем по согласованию на местах с органами Министерства внутренних дел РФ в соответствии с законодательством.

· Касса – специально оборудованное место, расположенное в помещении кассового узла уполномоченного банка, для совершения уполномоченным банком валютно-обменных, кассовых и других операций с иностранной валютой, ценными бумагами в иностранной валюте, белорусскими рублями и иными ценностями с соблюдением требований соответствующих нормативных документов.

· Кассовая дисциплина – выполнение предприятиями, предпринимателями в соответствии с законодательством РФ правил совершения приходных и расходных операций с наличными деньгами, обеспечение расходования денег из выручки в разрешённых пределах, согласованных с учреждением банка, установленных лимитов остатков (предельных остатков) касс, сроков сдачи выручки в учреждение банка или эксплуатационным предприятиям Министерства связи РФ.

· Кассовые аппараты – аппараты, с помощью которых осуществляется приём наличных денежных средств при реализации продукции (товаров, работ, услуг).

· Кассовые операции – операции по приёму и выдаче наличных денег из касс предприятия, предпринимателя.

· Кассовый чек – документ, удостоверяющий покупку товара с помощью кассового аппарата, в котором указана стоимость товара, дата его приобретения и номер кассового аппарата.

Для ведения кассовых операций в штате предприятия предусмотрена должность кассира (в небольших организациях - бухгалтер-кассир), который несет материальную ответственность за сохранность всех принимаемых им ценностей. После издания приказа о назначении кассира руководитель предприятия обязан ознакомить его с правилами ведения кассовых операций и заключить с ним договор о полной материальной ответственности.

Кассир не может передоверить, кому бы то ни было выполнение своих обязанностей. При необходимости временной замены обязанности кассира возлагаются на другого работника, с которым, заключают договор о полной материальной ответственности. В случае внезапного оставления кассиром работы (болезнь) находящиеся у него под отчетом ценности передают другому кассиру в присутствии инвентаризационной комиссии с обязательным составлением акта.

Кассир согласно законодательства о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Кассовые операции занимают одно из центральных мест в хозяйственной деятельности организации. Потребность в наличных денежных средствах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплатой услуг наличными и т.п. В то же время в кассу ежедневно могут поступать платежи наличными за услуги, в погашение долга работниками, поступления с расчетного счета или от заказчиков и др.

Начальники, главные бухгалтеры и заведующие кассами расчётно-кассовых центров обязаны обеспечить строгое соблюдение правил совершения эмиссионно-кассовых операций, осуществлять контроль за своевременным оприходованием денег, поступивших в кассы, и перечислением денег из оборотной кассы сверх установленного лимита в резервные фонды.

С каждым работником, осуществляющим операции с денежной наличностью и другими ценностями, начальник расчётно-кассового центра заключает договор о полной материальной ответственности. Указанную ответственность кассовые работники несут в соответствии с действующим законодательством.

На заведующего кассой расчётно-кассового центра возлагается материальная ответственность, связанная с хранением банкнот и монеты резервных фондов, оборотной кассы и других ценностей, находящихся в кладовых, и совершением операций с ними.

Кассовые работники несут полную материальную ответственность за недостачу денег и ценностей в сформированных ими пачках. корешках и в другой упаковке за их подписями, а также за обнаруженные среди отсортированных и упакованных ими денег неплатёжные и поддельные банкноты и монету, независимо от того, в каком учреждении Банка России обнаружены недостача, неплатёжный или поддельный денежный знак.

Все работники расчётно-кассового центра, которым поручается работа с ценностями и совершение операций с ними, обязаны знать и строго соблюдать установленный порядок работы с денежной наличностью.

Похожие работы

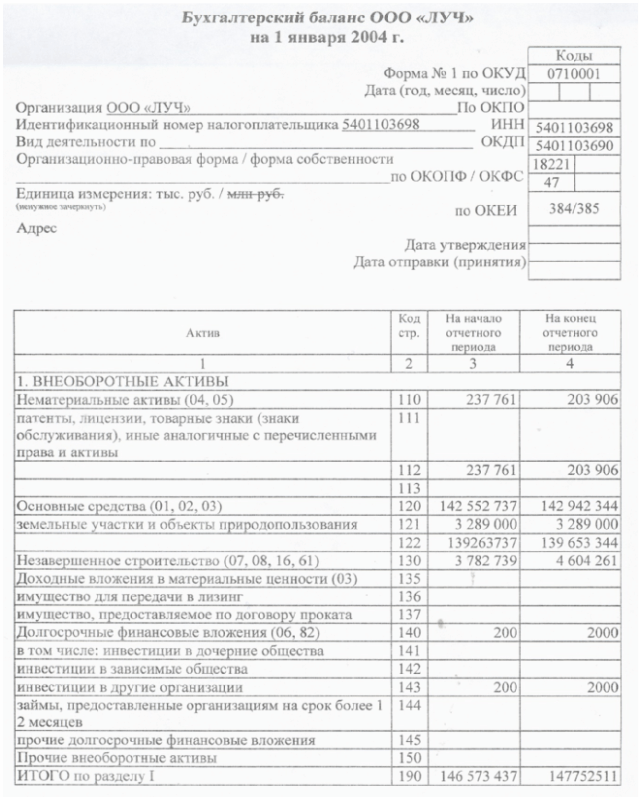

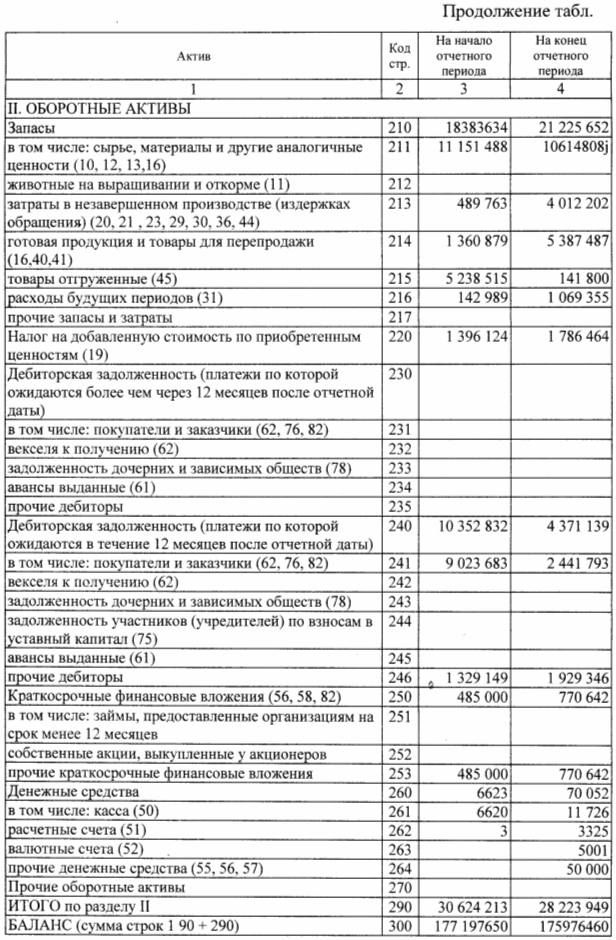

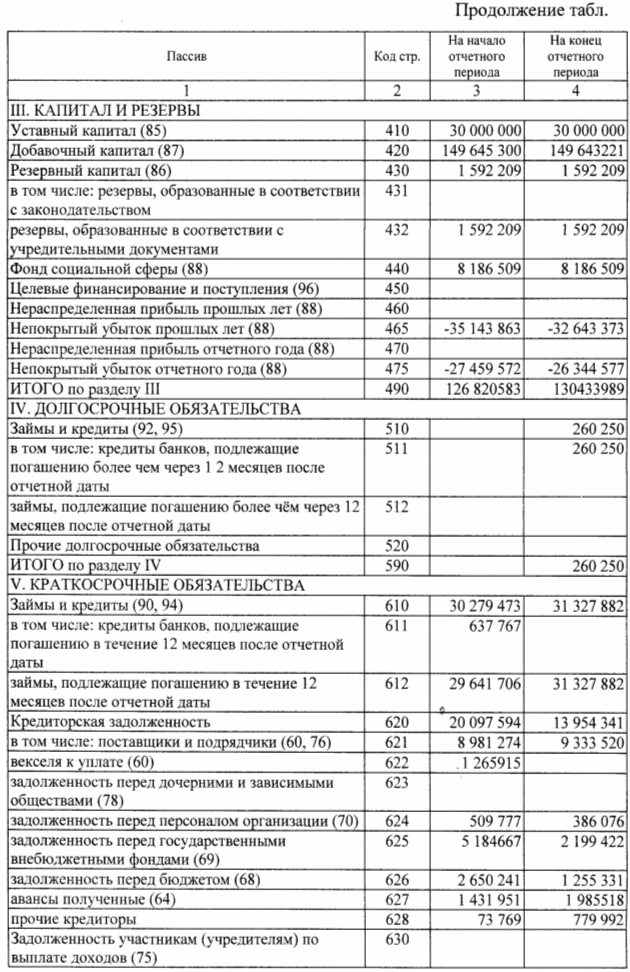

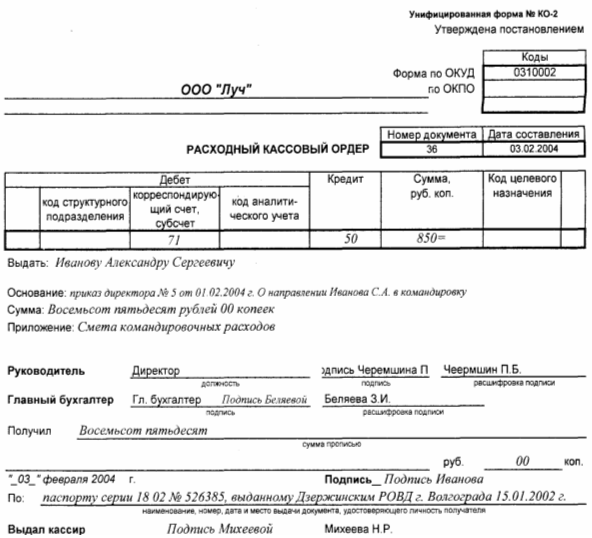

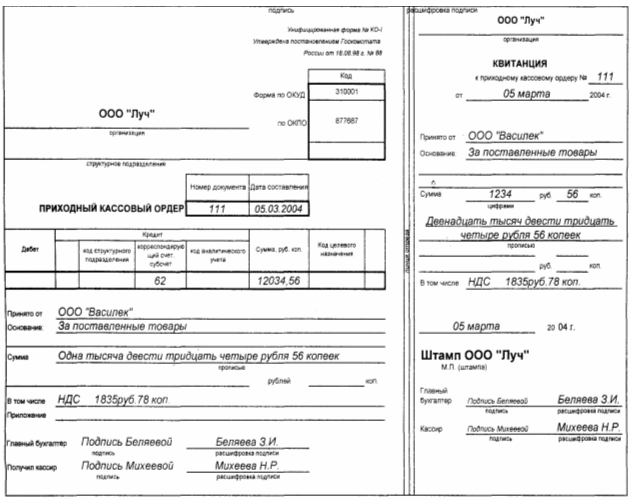

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев