Навигация

Организационно-экономическая характеристика зоомагазина

82408

знаков

1

таблица

0

изображений

2.1 Организационно-экономическая характеристика зоомагазина

«Животный мир»

Предприятие «Животный мир» осуществляет свою деятельность в соответствии с Конституцией РФ.

Имущество предприятия состоит из основных и оборотных средств, а также иных ценностей, оборудования и материалов, стоимость и перечень которых отражается на самостоятельном балансе.

Предприятие является юридическим лицом с момента государственной регистрации и вправе: самостоятельно использовать имущество, закрепленное за ним учредителем на праве оперативного управления для обеспечения финансирования основных направлений уставной деятельности, а также принадлежащие ему: денежные средства, имущество и иные объекты, нематериальные ценности в виде продуктов интеллектуального и творческого труда, являющиеся результатом его деятельности, а также доходы от собственной деятельности и приобретенные на эти доходы объекты собственности; от своего имени приобретать имущественные и неимущественные права, нести обязанности, выступать в качестве истца и ответчика в судах; на самостоятельном балансе отражать состав и стоимость закрепленного за предприятием и собственного имущества; иметь расчетные, валютные и иные счета в банковских и кредитных учреждениях Российской Федерации.

По своим обязательствам предприятие несет имущественную ответственность в порядке, установленном гражданским законодательством Российской Федерации. Собственник (учредитель), закрепленное за учреждением имущество, на праве оперативного управления, вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядится им по своему усмотрению. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступает в самостоятельное распоряжение предприятия и учитывается на отдельном балансе.

Данное предприятие вправе с согласия собственника (учредителя) выступать в качестве учредителя предприятий, организаций любых организационно-правовых форм в соответствии с Гражданским кодексом Российской Федерации.

Деятельность предприятия прекращается: по решению собственника (учредителя); по решению суда. Реорганизация предприятия (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлено по решению собственника (учредителя), в соответствии с действующим законодательством. Добровольная ликвидация предприятия производится назначенной собственником (учредителем) ликвидационной комиссией. Ликвидация считается завершенной, а предприятие прекратившем существование с момента внесения соответствующей записи в Государственный реестр. Документы постоянного хранения ликвидируемого предприятия передаются на государственное хранение в архивы.

Предприятие финансируется по утвержденной смете, в том числе и за счет собственных средств предприятия. Имущество предприятия состоит из основных и оборотных средств, а также иных ценностей, оборудования и материалов, стоимость и перечень которых отражается на самостоятельном балансе.

Плоды, продукция и доходы от использования имущества, находящегося в оперативном управлении, а также имущество, приобретенное по договору или иным основаниям, поступают в оперативное управление учреждения в порядке, установленном Гражданским кодексом Российской Федерации, другими законами и иными правовыми актами, регулирующими возникновение права собственности. Право оперативного управления имуществом прекращается по основаниям и в порядке, предусмотренном Гражданским кодексом Российской Федерации, другими законами и иными правовыми актами, а также в случаях правомерного изъятия имущества у учреждения по решению собственника (учредителя).

При переходе права собственности на учреждение к другому лицу это Учреждение сохраняет право оперативного управления на принадлежащее ему имущество.

Таблица 1. Основные показатели хозяйственной деятельности зоомагазина «Животный мир» за период 2009-2010 гг.

| № п/п | Показатель | Единица измерения | 2009 г. | 2010 г. | Процент изменения | Отклонение |

| 1 | Выручка | тыс/руб | 587 | 611 | 104,08 | 24 |

| 2 | Себестоимость | тыс/руб | 534 | 578 | 108,23 | 44 |

| 3 | Уровень себестоимости | % | 90,9 | 94,59 | 104,05 | 3,69 |

| 4 | Валовой доход | тыс/руб | 501 | 524 | 104,59 | 23 |

| 5 | Уровень валового дохода | % | 85.34 | 85,76 | 100,49 | 0,42 |

| 6 | Издержки обращения | тыс/руб | 580 | 649 | 111,89 | 69 |

| 7 | Уровень издержек обращения | % | 98,4 | 106,21 | 107,93 | 7,81 |

| 8 | Прибыль от продаж | тыс/руб | 114 | 123 | 107,89 | 9 |

| 9 | Рентабельность продаж | % | 19,4 | 20,13 | 103,76 | 0,73 |

| 10 | Прочие доходы | тыс/руб | 215 | 231 | 107,44 | 16 |

| 11 | Прочие расходы | тыс/руб | 263 | 288 | 109,50 | 25 |

| 14 | Балансовая прибыль | тыс/руб | 91 | 100 | 109,89 | 9 |

| 15 | Налог на прибыль | тыс/руб | 74 | 84 | 113,51 | 10 |

| 16 | Чистая прибыль | тыс/руб | 114 | 120 | 105,26 | 6 |

| 17 | Средняя стоимость основных средств | тыс/руб | 4258,5 | 5260 | 123,51 | 1001,5 |

| 18 | Фондоотдача | тыс/руб | 0,13 | 0,11 | 84,61 | -0,2 |

| 19 | Фондоемкость | руб | 7,25 | 8,60 | 118,62 | 1,35 |

| 20 | Средняя стоимость оборотных активов | тыс/руб | 13707 | 15091 | 110,09 | 1384 |

| 21 | Оборачиваемость оборотных средств | об | 0,04 | 0,40 | 1000 | 0,36 |

Вывод: из таблицы видно, что существенно повысилась выручка на 24 тыс.р.

Выручка представляет собой денежные средства, полученные предприятием от продажи товаров или предоставления услуг.

Себестоимость возросла на 44 тыс.р., о чем говорит процент изменения 108,23. Себестоимость — все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги.

В экономической науке и для прикладных задач выделяется несколько типов себестоимости:

Полная себестоимость (средняя) — соотношение полных издержек к объему производства;

Предельная себестоимость — это себестоимость каждой последующей произведенной единицы продукции.

Валовой доход также увеличился на 23 тыс.р. По определению валовой доход представляет собой доход, который компания получает от своей основной деятельности, обычно от продажи товаров или услуг потребителям. Во многих странах термин валовой доход является синонимом термина оборот.

С увеличением объема продаж и хранения большего количества товаров на складах и их транспортировки наблюдается рост издержек обращения, которые выросли за последний год на 69 тыс.р.

По правилу издержки обращения высчитываются суммированием коммерческих и управленческих расходов и характеризуются как расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства. Такого рода расходы покрывают оплату материалов (сырья, топлива, электроэнергии), заработную плату работников, амортизацию, расходы, связанные с управлением производством.

Наблюдается рост прибыли от продаж от чего повышается их рентабельность на 103,76 %.

Увеличились прочие доходы и расходы на 16 и 25 тыс.р. соответственно.

К прочим относятся доходы и расходы, не связанные с обычными видами деятельности предприятия как курсовые разницы или неустойки по договорам.

Балансовая прибыль - общая, суммарная прибыль предприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности предприятия, зафиксированных в его бухгалтерском балансе. Здесь она также увеличилась на 109,89%

Вырос и налог прибыль. Нало́г на при́быль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

Увеличение произошло всего на 10 тыс.р.

Чистая прибыль увеличилась на 6 тыс.р.

Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство. Средняя стоимость основных средств увеличилась на 1001,5 тыс.р.

Также наблюдается увеличение в средней стоимости оборотных активов и оборачиваемость оборотных средств на 1384 и 0,36 соответственно.

Первый показатель высчитывается по итоговым показателям из 290 строки баланса путем складывания сумм за предыдущий и текущие отчетные периоды и делением их на 2. Второй показатель высчитывается делением выручки на оборотные средства.

Фондоотдача уменьшилась на 0,2, а фондоемкость увеличилась на 1,35.

Фондоотдача — обобщающий показатель, характеризующий уровень эффективности использования производственных основных фондов объединения (предприятия), отрасли.

Фондоемкость- это параметр, обратный параметру фондоотдачи, рассчитанный как отношение стоимости основных средств к стоимости годового выпуска продукции.

Похожие работы

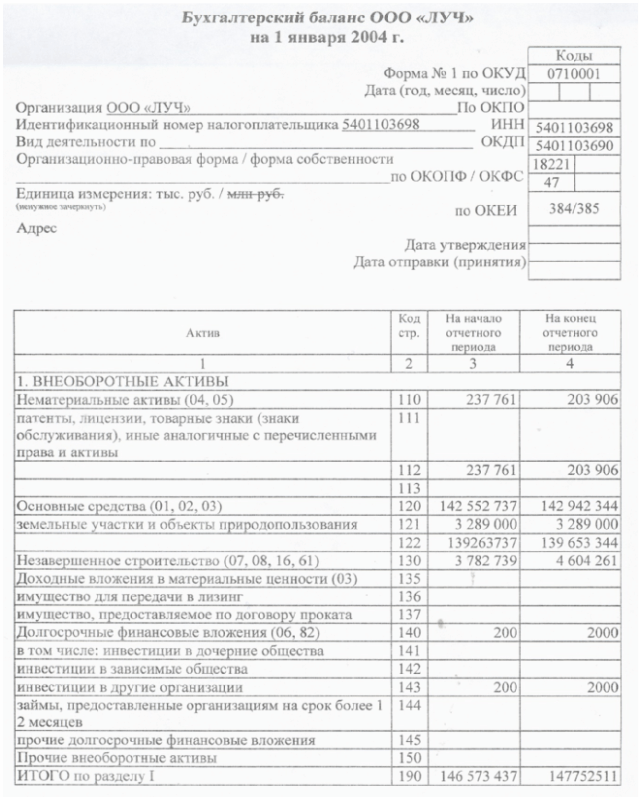

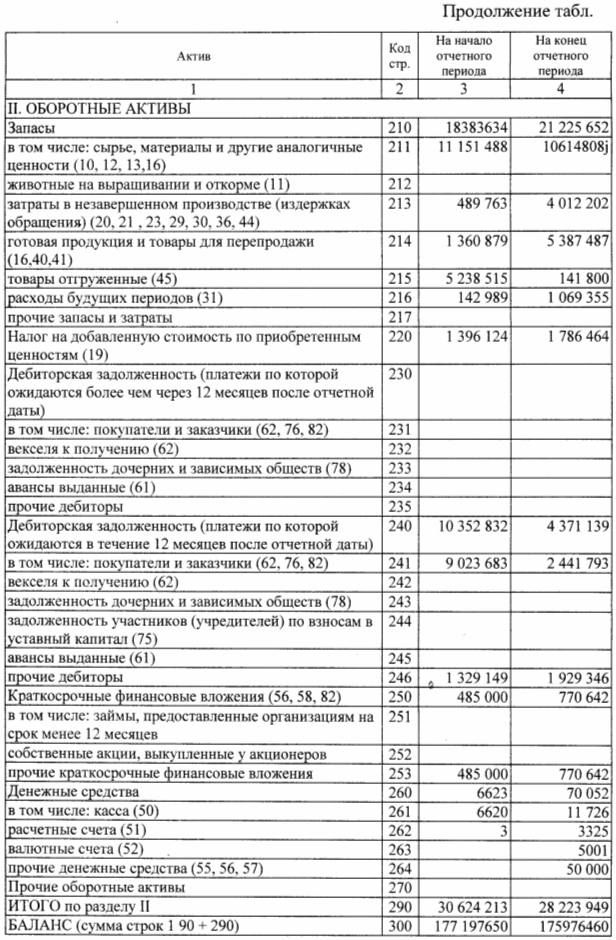

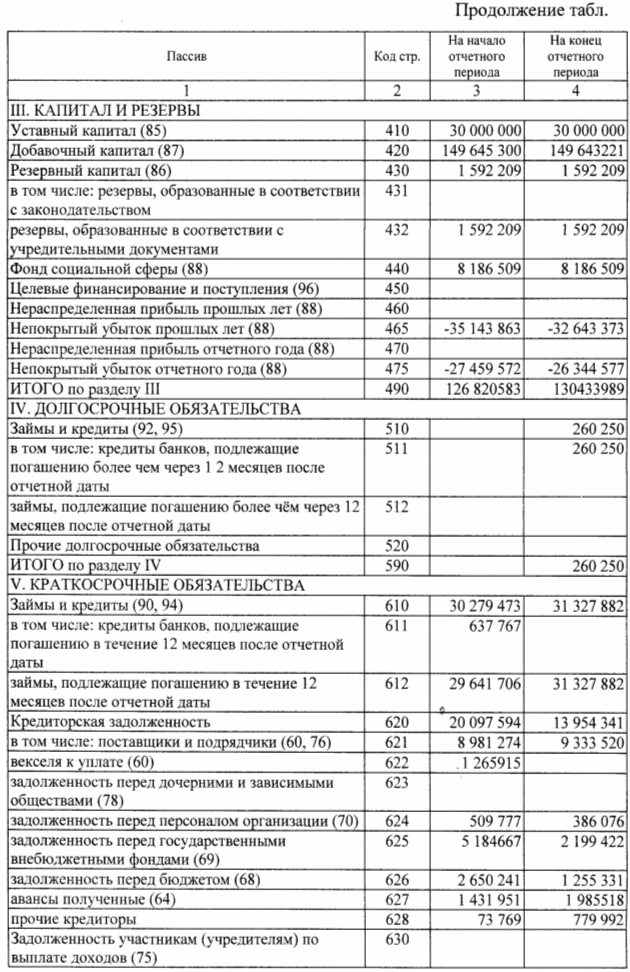

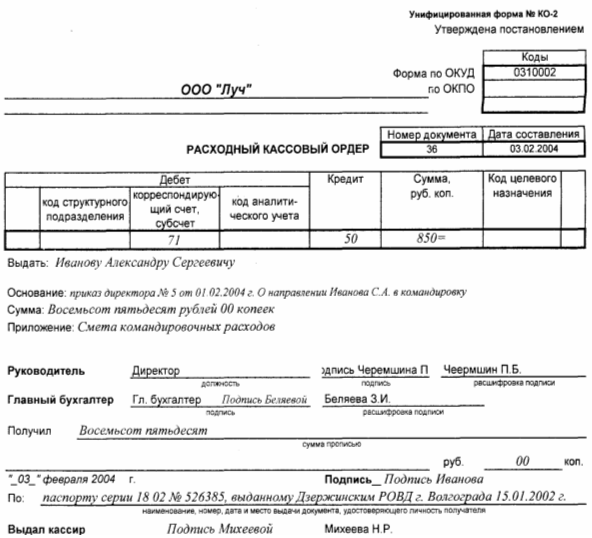

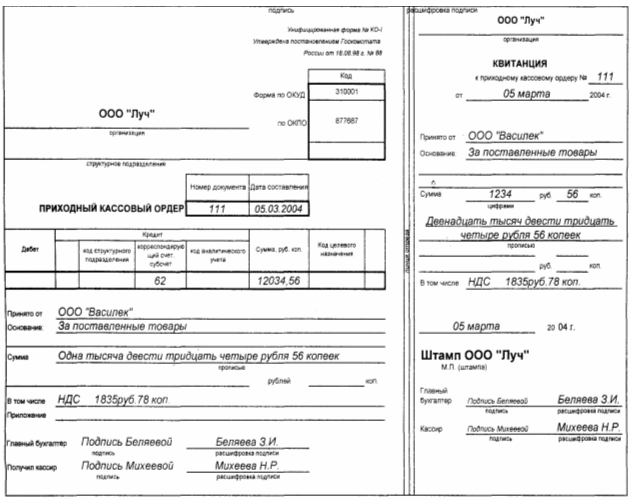

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев