Сущность, функции и формы управленческого контроля

Принцип сочетания различных видов контроля;

Применение аспектного подхода к процессу контроля в организации

Финансово-экономический анализ предприятия АО «Avicola Vadul lui Vodă»

В 2009 году снизилась величина запасов на 25,8 % по отношению к2008 году, и составила 7590,9 тыс. лей;

Навигация

Финансово-экономический анализ предприятия АО «Avicola Vadul lui Vodă»

Пути совершенствования управленческого контроля на предприятии

94463

знака

23

таблицы

1

изображение

2.2 Финансово-экономический анализ предприятия АО «Avicola Vadul lui Vodă»

Для нормального существования предприятия и развития в перспективе необходимо знать реальную ситуацию доходов и расходов предприятия, т.е. произвести финансово-экономический анализ предприятия.

С помощью комплексного анализа изучается тенденции развития, глубоко и системно рассматриваются факторы изменения результатов деятельности, выявляются резервы повышения производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Анализ производства и реализации продукции

АО «Avicola Vadul lui Vodă».

Значимость анализ данного показателя заключается в том, что темпы роста объема производства и реализации продукции, повышение ее качества, непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Так как основная деятельность анализируемого предприятия – птицеводство, представляем анализ динамики наличия животных.

Таблица 2.2.1 Анализ динамики наличия животных

| 2007 год | 2008 год | Отклонение (+,-) по отношению к 2007г | ||||

| голов | тыс.лей | голов | тыс.лей | голов | тыс.лей | |

| Птицы всех возрастов – всего, в том числе: - куры-несушки | 92596 70757 | 6607 3396 | 48664 36004 | 7859 4032 | +56068 -34753 | +1252 +636 |

Данные рассчитаны на основании статистической формы № 15-АПК «Наличие животных» за 2007-2008 г.г.

Данные из таблицы 2.2.1, свидетельствуют о росте числа птиц всех возрастов в 2008 году – на 56068 голов по отношению к 2007 году, составив 148664 голов. В денежном эквиваленте – повысилось на 1252 тыс. лей, составив 7859 тыс. лей. Следует отметить изменения числа кур-несушек в

2008 году: в натуральных единицах – понизилось на 34753 голов, в денежном эквиваленте – повысилось на 636 тыс. лей. Это говорит о повышении стоимости одной курицы-несушки: с 48 до 112 лей.

Ниже представляем анализ динамики объема произведенной и реализованной продукции в натуральных единицах.

Таблица 2.2.2 Анализ динамики объема произведенной и реализованной продукции

| 2007 год | 2008 год | Отклонение (+,-) по отношению к 2007 г | ||||

| Произведено | Реализовано | Произведено | Реализовано | Произведено | Реализовано | |

| Мясо и сало (включая субпродукты) в убойном весе | 1740 | 1383 | 149 | 78 | -1591 | -1305 |

| Яйца всех видов птицы, тыс. шт. | 30025 | 27270 | 10353 | 10067 | -19672 | -17203 |

| Яичный порошок | 242 | 242 | - | - | - | - |

Данные рассчитаны на основании статистической формы № 15-АПК за 2007-2008 г.г.

Данные, представленные в таблице 2.2.2, указывают на снижение произведенной и реализованной продукции в 2008 году всех видов продукции. Производство мяса и сала снизилось на 1591 тонн, составив 149 тонн; производство яиц – на 19672 тыс. шт., составив 10353 тыс. шт. Яичный порошок производился лишь в 2007 году. Объем реализованной продукции также понизился, за счет снижения реализации всех видов продукции: реализация мяса и сала – на 1305 тонн, яиц – на 17203 тыс. шт.

Следует отметить, что снижение объёма произведённой и реализованной продукции в 2008 году, является результатом снижения покупательской способности населения, большого количества конкурентов и других факторов.

Необходимо указать на остатки нереализованной продукции: мяса и сала в 2007 году – 357 тонн, в 2008 году – 71 тонна; яиц – в 2007 году – 2755 тыс. шт., в 2008 году – 286 тыс. шт. Данный факт так же негативно повлиял на снижение производства продукции в 2008 году.

Далее представляем анализ динамики и структуры объема продукции, реализованной на рынке (в стоимостных измерителях).

Таблица 2.2.3 Анализ динамики объема продукции, реализованной на рынке

| Вид продукции | 2007 год, тыс. лей | 2008 год, тыс. лей | Изменение по отношению к 2007 году, тыс. лей | Темп роста по отношению к 2007 году, % |

| Мясо и сало (включая субпродукты) в убойном весе | 245 | 46 | -199 | 18,78 |

| Скот и птица (в живой массе) | 65 | 762 | +697 | 1172,31 |

| Яйца всех видов птицы | 6217 | 2303 | -3914 | 37,04 |

| Прочая продукция | 74 | 1216 | +1142 | 1643,24 |

| Всего реализованной продукции | 6601 | 4327 | -2274 | 65,55 |

Данные рассчитаны на основании статистической формы № 15-АПК за 2007-2008 г.г.

Из таблицы 2.2.3, можно наблюдать снижение объема реализованной продукции (как было уже указано выше) – на 34,5 % (или 2274 тыс. лей), что составило 4327 тыс. лей. Снижение величины данного показателя, несмотря на рост реализации скота, и птицы (в живой массе) и прочей продукции, в 2008 году является следствием резкого спада реализации: мяса и сала – на 81,2 % и яиц – на 63 % по отношению к 2007 году.

Таблица 2.2.4 Структурный анализ продукции, реализованной на рынке

| 2007 год | 2008 год | ||||

| сумма, тыс.лей | удельный вес, % | сумма, тыс.лей | удельный вес, % | ||

| Мясо и сало (включая субпродукты) в убойном весе | 245 | 3,71 | 46 | 1,06 | -2,65 |

| Скот и птица (в живой массе) | 65 | 0,99 | 762 | 17,61 | +16,62 |

| Яйца всех видов птицы | 6217 | 94,18 | 2303 | 53,23 | -40,95 |

| Прочая продукция | 74 | 1,12 | 1216 | 28,10 | +26,98 |

| Всего реализованной продукции | 6601 | 100 | 4327 | 100 | х |

Данные рассчитаны на основании статистической формы № 15-АПК за 2007-2008 г.г.

Исходя из данных указанных в таблице 2.2.4, следует, что на протяжении анализируемого периода в структуре реализованной продукции произошли изменения: самый большой удельный вес занимает вид продукции Яйца: в 2007 году – 94,2 %, в 2008 году – 53,2 %. Как видно, удельный вес данного вида продукции снизился на 41 % по отношению к 2007 году. Это произошло за счет повышения удельного веса следующих видов продукции: Скот и птица – на 16,6 %, и Прочая продукция – на 27 % по отношению к предыдущему году.

Анализ использования основных средств предприятия АО «Avicola Vadul lui Vodă».

Анализ использования основных средств предприятием имеет большое значение, так как с его помощью определяется обеспеченность предприятия основными средствами и уровня их использования, выявляются причины изменения их уровня, рассчитывается влияние использования основных средств на объем производства продукции и других показателей.

Таблица 2.2.5 Анализ динамики и темпов роста основных средств

| Вид основных средств | 2007 год, лей | 2008 год, лей | Изменение по отношению к 2007 году, лей | Темп роста по отношению к 2007 году, % |

| Здания | 12332752 | 12933087 | +600335 | 104,88 |

| Специальные сооружения | 1007017 | 1571353 | +564336 | 156,04 |

| Машины и оборудование | 8426919 | 8377658 | -49261 | 99,42 |

| Транспортные средства | 1315419 | 1409060 | +93641 | 107,12 |

| Другие основные средства | 92040 | 140296 | +48256 | 152,43 |

| Всего основные средства | 23174147 | 24431454 | +1257307 | 105,43 |

Данные рассчитаны на основании бухгалтерского баланса за 2007-2008 гг.

Данные из таблицы 2.2.5, указывают на рост общей суммы основных средств в 2008 году – на 5,4 % по отношению к 2007 году, составив 24431,5

тыс. лей. На данные изменения повлияло повышение величины всех видов основных средств, за исключением машин и оборудования (данный показатель снизился на 0,6 % по отношению к 2007 году).

При спаде объема производства (на 29,7 %), снижение величины активной части основных средств не является отрицательным для деятельности предприятия.

Далее представляем анализ структуры основных средств.

Таблица 2.2.6 Анализ структуры основных средств

| 2007 год | 2008 год | ||||

| сумма, тыс.лей | удельный вес, % | сумма, тыс.лей | удельный вес, % | ||

| Здания | 12332752 | 53,22 | 12933087 | 52,94 | -0,28 |

| Специальные сооружения | 1007017 | 4,35 | 1571353 | 6,43 | +2,08 |

| Машины и оборудование | 8426919 | 36,36 | 8377658 | 34,29 | -2,07 |

| Транспортные средства | 1315419 | 5,67 | 1409060 | 5,77 | +0,10 |

| Другие основные средства | 92040 | 0,40 | 140296 | 0,57 | +0,17 |

| Всего основные средства | 23174147 | 100 | 24431454 | 100 | х |

Данные рассчитаны на основании бухгалтерского баланса за 2007-2008 гг.

Как видно из таблицы 2.2.6 самый высокий удельный вес удерживают Здания: в 2007 году – 53,2 %, в 2008 году – 52,9 %. Затем следуют Машины и оборудование: в 2007 году – 36,4 %; в 2008 году – 34,3 %.

Не существенные изменения в структуре основных средств указывают на стабильность и обеспеченность предприятия основными средствами производства.

Далее представляем расчеты показателей, указывающих на состояние основных средств: коэффициент обновления, срок обновления основных средств, коэффициент выбытия, коэффициент прироста, коэффициента износа основных средств.

Таблица 2.2.7 Данные о движении и техническом состоянии основных средств

| Уровень показателя | |||

| 2007 год | 2008 год | ||

| Степень обновления, % | 18,45 | 9,83 | -8,62 |

| Срок обновления, лет | 4,7 | 9,7 | +5,0 |

| Коэффициент выбытия | 0,051 | 0,049 | -0,002 |

| Коэффициент прироста | 0,163 | 0,054 | -0,109 |

| Коэффициент износа | 0,035 | 0,024 | -0,011 |

Данные рассчитаны на основании бухгалтерского баланса за 2007-2008 гг.

Данные таблицы 2.2.4, показывают, что за последние два года степень обновления снизилась (на 8,62 %). На это указывает повышение срока обновления основных средств (с 4,7 до 9,7 лет). Коэффициент прироста в 2007 году составил лишь 0,16, в 2008 году – 0,05.

Ниже представляем анализ эффективности использования основных производственных средств на основании обобщающих синтетических показателях.

Таблица 2.2.8 Анализ эффективности использования основных производственных средств на основании обобщающих синтетических показателях

| Показатель | 2007 год, лей | 2008 год, лей | Изменение по отношению к 2007 году, лей | Темп роста по отношению к 2007 году, % |

| Объем произведенной продукции, лей | 23350000 | 16413000 | -6937000 | 70,3 |

| Среднесписочная численность рабочих, человек | 197 | 126 | -71 | 64,0 |

| Стоимость производственных фондов, лей | 8426919 | 8377658 | -49261 | 99,42 |

| Среднегодовая производительность одного рабочего, лей | 118527,9 | 130261,9 | +11734 | 109,9 |

| Оснащенность основными средствами, лей | 42776,2 | 66489,3 | +23713,1 | 155,4 |

| Производственная мощность, бань | 36,09 | 51,04 | +14,95 | 141,4 |

| Фонд оборачиваемости основных средств, лей | 2,77 | 1,96 | -0,81 | 70,8 |

Данные рассчитаны на основании бухгалтерского баланса и статистического отчета №1-М «Численность и оплата труда наемных работников» за 2007-2009 гг.

Данные, приведенные в таблице 2.2.8, свидетельствуют о снижении фонда оборачиваемости основных средств (в 2007 году составил – 2,77 лей, в 2008 году – 1,96 лей), что является результатом превышения темпов снижения объема производства над темпами снижения стоимости производственных фондов на 29,1 %. Соответственно, повысилась производственная мощность предприятия (с 36,1 бань до 51,0 бань).

Следует отметить, что в 2008 году повысилась оснащенность основными средствами – на 55,4 % по отношению к 2007 году.

Вышеуказанное, свидетельствует о том, что предприятие располагает в необходимой мере основными средствами, но они не используются в полном объеме.

Анализ использования оборотных активов АО «Avicola Vadul lui Vodă».

Анализ состава и динамики оборотных активов является очень важным, так как они являются наиболее мобильной частью капитала, и от их состояния в значительной степени зависит финансовое состояние предприятия.

Необходимые данные представлены в таблице 2.2.5

Таблица 2.2.9 Анализ динамики оборотных активов

| Годы | Изменение (+,-) по отношению к | Темп роста, % по отношению | |||||

| 2007 | 2008 | 2009 | 2007г | 2008г | 2007г | 2008г | |

| Запасы | 8021109 | 10235809 | 7590896 | +2214700 | -2644913 | 127,61 | 74,16 |

| Дебиторская задолженность | 8532959 | 1781902 | 4103518 | -6751057 | +2321616 | 20,88 | 230,29 |

| Краткосрочные финансовые вложения | - | - | - | - | - | - | - |

| Денежные средства | 7620 | 5357 | 11182 | -2263 | +5825 | 70,30 | 208,74 |

| Другие оборотные активы | 2083 | - | 771 | - | - | - | - |

| Итого | 16563771 | 12023068 | 11706368 | -4540703 | -316700 | 72,59 | 97,37 |

Данные рассчитаны на основании бухгалтерского баланса за 2007-2009 гг.

Исходя из данных, представленных в таблице 2.2.9, можно наблюдать тенденцию к снижению общей суммы оборотных активов: в 2008 году – на 27,4 % по отношению к 2007 году, составив 12023,1 тыс. лей; в 2009 году – на 2,6 % по отношению к 2008 году, что составило 11706,4 тыс. лей. В 2008 году это является следствием снижения дебиторской задолженности и денежных средств, в 2009 – снижение величины запасов.

Таблица 2.2.10 Анализ структуры оборотных активов

| 2007 год | 2008 год | 2009 год | ||||

| сумма, лей | удельный вес, % | сумма, лей | удельный вес, % | сумма, лей | удельный вес, % | |

| Запасы | 8021109 | 48,44 | 10235809 | 85,14 | 7590896 | 64,84 |

| Дебиторская задолженность | 8532959 | 51,52 | 1781902 | 14,82 | 4103518 | 35,05 |

| Краткосрочные финансовые вложения | - | х | - | х | - | х |

| Денежные средства | 7620 | 0,05 | 5357 | 0,04 | 11182 | 0,10 |

| Другие оборотные активы | 2083 | 0,01 | - | х | 771 | 0,01 |

| Итого | 16563771 | 100 | 12023068 | 100 | 11706368 | 100 |

Данные рассчитаны на основании бухгалтерского баланса за 2007-2009 гг.

Как видно из таблицы 2.2.10, в структуре оборотных активов произошли существенные изменения. Наибольший удельный вес в общей сумме оборотных активах в 2007 году удерживает дебиторская задолженность – 51,5 %, однако в последующих двух годах – запасы: в 2008 году – 85,1 % и в 2009 году – 64,9 %.

Следует отметить, что высокий удельный вес запасов отрицательно сказывается на результатах деятельности предприятия.

Анализ использования капитала АО «Avicola Vadul lui Vodă».

Капитал – это средства, которыми располагает предприятие для осуществления своей деятельности с целью получения прибыли.

Анализ наличия, источников формирования и размещения капитала имеет исключительно большое значение.

Далее представляем анализ динамики и состава собственного и заемного капитала предприятия.

Таблица 2.2.11 Анализ динамики собственного и заемного капитала

| Годы | Изменение (+,-) по отношению к | Темп роста, % по отношению | |||||

| 2007 | 2008 | 2009 | 2007г | 2008г | 2007г | 2008г | |

| Капитал и резервы | 7803005 | 10300494 | 14202834 | +2497489 | +3902340 | 132,0 | 137,9 |

| Долгосрочные обязательства | 16971258 | 13361166 | 9881742 | -3610092 | -3479424 | 78,73 | 74,0 |

| Краткосрочные обязательства | 6576615 | 5267663 | 4360186 | -1308952 | -907477 | 80,1 | 82,8 |

| Итого | 31350878 | 28929323 | 28444762 | -2421555 | -484561 | 92,3 | 98,3 |

Данные рассчитаны на основании бухгалтерского баланса за 2007-2009 гг.

Данные из таблицы 2.2.11 можно наблюдать тенденцию к спаду общего капитала предприятия: в 2008 году – на 7,7 %, что составило 28929,3 тыс. лей; в 2009 году – на 1,7 %, составив 28444,8 тыс. лей. Данное снижение является результатом снижения величины долгосрочных и краткосрочных обязательств.

Следует отметить тенденцию к повышению капитала и резервов: в 2008 году – на 32 %, и в 2009 году – на 37,9 % по отношению к предыдущим годам. Каждое предприятие заинтересовано в преумножении собственного капитала, именно поэтому данная тенденция является положительной.

Таблица 2.2.12 Анализ состава собственного и заемного капитала

| 2007 год | 2008 год | 2009 год | ||||

| сумма, лей | удельный вес, % | сумма, лей | удельный вес, % | сумма, лей | удельный вес, % | |

| Капитал и резервы | 7803005 | 24,89 | 10300494 | 35,61 | 14202834 | 49,93 |

| Долгосрочные обязательства | 16971258 | 54,13 | 13361166 | 46,19 | 9881742 | 34,74 |

| Краткосрочные обязательства | 6576615 | 20,98 | 5267663 | 18,20 | 4360186 | 15,33 |

| Итого | 31350878 | 100 | 28929323 | 100 | 28444762 | 100 |

Данные рассчитаны на основании бухгалтерского баланса за 2007-2009 гг.

Из таблицы 2.2.12 видны некоторые изменения в составе капитала предприятия. На протяжении 2007-2008 годов наибольший удельный вес удерживают долгосрочные обязательства – 54,1 %, и соответственно 46,2 %, однако, в 2009 году – капитал и резервы – 49,9 %.

К тому же, заметна тенденция роста данного показателя (капитал и резервы), что положительно сказывается на деятельности предприятия и указывает на устойчивое финансовое положение.

Анализ затрат и расходов предприятия АО «Avicola Vadul lui Vodă».

Затраты на лей произведенной продукции – очень важный обобщающий показатель, характеризующий уровень издеркоемкости продукции в целом по предприятию. Во-первых, он универсален, поскольку может рассчитываться в любой отрасли производства, а во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью.

Таблица 2.2.13 Анализ затрат на 1 лей произведенной продукции

| Показатель | 2007 год, лей | 2008 год, лей | Изменение по отношению к 2007 году, лей | Темп роста по отношению к 2007 году, % |

| Объем произведенной продукции, лей | 23350000 | 16413000 | -6937000 | 70,3 |

| Затраты на производство продукции, лей | 31098000 | 25609000 | -5489000 | 82,3 |

| Затраты на лей произведенной продукции, бань | 133,18 | 156,03 | +22,85 | 117,2 |

Данные рассчитаны на основании статистической формы №8-АПК «Затраты и расходы на производство продукции» за 2007-2008 гг.

Данные из таблицы 2.2.13, указывают на рост затрат на лей произведенной продукции. В 2008 году, в связи с превышение темпов снижения объема производства над темпом снижения затрат на производство – на 12 %, данный показатель повысился на 17,2 % по отношению к 2007 году.

Следует отметить что затраты на лей произведенной продукции в 2007 году составили 133,18 бань и в 2008 году – 156,03 бань. Уровень данного показателя очень высок, что отрицательно влияет на деятельность предприятия.

Далее представим анализ динамики и состава затрат и расходов предприятия по основным группам: производственные и прочие затраты и расходы.

Таблица 2.2.14 Анализ динамики и состава затрат и расходов предприятия

| 2007 год | 2008 год |

| |||

| сумма, тыс.лей | удельный вес, % | сумма, тыс.лей | удельный вес, % | ||

| I. Производственные затраты | 31098 | 85,7 | 25609 | 89,4 | 82,3 |

| II. Коммерческие, общие и административные расходы и другие операционные расходы, приходящие на основную деятельность | 5190 | 14,3 | 3045 | 10,6 | 58,7 |

| Всего затрат и расходов | 36288 | 100 | 28654 | 100 | 78,9 |

Данные рассчитаны на основании статистической формы №8-АПК «Затраты и расходы на производство продукции» за 2007-2008 гг.

Исходя их данных представленных в таблице 2.2.14, можно заметить снижение общей суммы затрат и расходов предприятия – на 21,1 % в 2008 году по отношению к предыдущему году, что составило 28654 тыс. лей. На данный результат повлияло снижение двух групп затрат и расходов предприятия.

Рассматривая взаимосвязь объема произведенной продукции и затрат и расходов предприятия, можно заметить что объем произведенной продукции снизился на 29,7 %, затраты и расходы в свою очередь – на 21,1%. Это указывает на превышение затрат и расходов над объемом производства на 8,6%, что является отрицательным для деятельности предприятия.

Следует отметить, что наибольший удельный вес занимают производственные затраты: в 2007 году – 85,7 %, в 2008 году – 89,4 %. Высокий уровень данного показателя является свойственным для производственных предприятий.

Ниже представляем анализ динамики и состава производственных затрат предприятия.

Таблица 2.2.15 Анализ динамики и состава производственных затрат предприятия

| 2007 год | 2008 год |

| |||

| сумма, тыс.лей | удельный вес, % | сумма, тыс.лей | удельный вес, % | ||

| 1. Затраты на оплату труда с отчислениями на соц. и мед. страхование | 3750 | 12,06 | 2860 | 11,17 | 76,3 |

| 2. Материальные затраты, вошедшие в себестоимость продукции – всего, в том числе: - стоимость продукции и сырья; - корма; - нефтепродукты; - электроэнергия; - топливо; - медикаменты и дез. средства; - строй. материалы и др. | 26845 4539 17459 1092 1232 1238 302 983 | 86,32 16,91 65,04 4,07 4,59 4,61 1,12 3,66 | 21808 - 18272 554 618 1297 494 573 | 85,16 х 83,79 2,54 2,83 5,95 2,27 2,62 | 81,2 - 104,7 50,7 50,2 104,8 163,6 58,3 |

| 3. Износ основных средств | 503 | 1,62 | 331 | 1,29 | 65,8 |

| 4. Прочие косвенные производственные затраты | - | х | 610 | 2,38 | - |

| Всего производственных затрат | 31098 | 100 | 25609 | 100 | 82,3 |

Данные рассчитаны на основании статистической формы №8-АПК «Затраты и расходы на производство продукции» за 2007-2008 гг.

Как показывают данные таблицы 2.2.15, общая сумма производственных затрат за исследуемый период снизилась на 17,7 %, и составила 25609 тыс. лей. Это является следствием снижения всех элементов затрат.

Анализируя изменения материальных затрат, можно отметить, что несмотря на снижение общей суммы данного показателя, в ее составе повысились затраты на корма – на 4,7 %, топливо – на 4,8 %, медикаменты и дезинфицирующие средства – на 63,6 % по отношению к 2007 году.

В структуре производственных затрат произошли несущественные изменения. Наибольший удельный вес занимают материальные затраты: в 2007 году – 86,3 %, в 2008 году – 86,2 %. В составе данного показателя наибольший удельный вес занимают корма: в 2007 году – 65 5, в 2008 году – 83,8 %, что характеризуется специфической деятельностью анализируемого предприятия – птицеводство.

Далее представляем анализ динамики и состава прочих расходов предприятия, а именно коммерческих, общих и административных расходов и других операционных расходов, приходящие на основную деятельность предприятия.

Таблица 2.2.16 Анализ динамики и состава расходов предприятия

| 2007 год | 2008 год |

| |||

| сумма, тыс.лей | удельный вес,% | сумма, тыс.лей | удельный вес,% | ||

| 1. Затраты на оплату труда работников, занятых реализацией продукции, с отчислениями на соц. и мед. страхование | 677 | 13,04 | 641 | 21,05 | 94,7 |

| 2. Материальные затраты | 2015 | 38,82 | 247 | 8,11 | 8,2 |

| 3. Оплата услуг и прочие расходы | 2498 | 48,13 | 2157 | 70,84 | 86,3 |

| Всего расходов | 5190 | 100 | 3045 | 100 | 58,7 |

Данные рассчитаны на основании статистической формы №8-АПК «Затраты и расходы на производство продукции» за 2007-2008 гг.

Исходя из данных, представленных в таблице 2.2.16, следует, что в 2008 году общая сумма расходов понизилась на 41,3 %, и составила 3045 тыс. лей. Это является результатом снижения всех элементов расходов. Заметен резкий спад материальных затрат предприятия (на 91,8%), которые включают затраты на тару и упаковочные материалы, канцелярские, телефонные и прочие материальные расходы.

В структуре расходов предприятия произошли резкие изменения: наибольший удельный вес занимают оплата услуг и прочие расходы (а именно, расходы на банковские и юридические услуги, аренда, налоги, расходы по процентам за кредиты и пр.). В 2008 году удельный вес данного показателя повысился на 22,7 % по отношению к 2007 году, и составил 70,8%. Так же повысился удельный вес затрат на оплату труда, работников, заняты реализацией продукции – на 8 %. Удельный вес материальных затрат снизился на 30,7 % по отношению к предыдущему году.

Анализ использования персонала предприятия АО «Avicola Vadul lui Vodă» и фонда заработной платы

Анализ обеспеченности предприятия трудовыми ресурсами является очень важным, так как с его помощью изучается обеспеченность предприятия и его структурных подразделений персоналом, а так же выявляются резервы более полного и эффективного использования персонала.

Далее представляем анализ обеспеченности предприятия трудовыми ресурсами по категориям.

Таблица 2.2.17 Обеспеченность предприятия трудовыми ресурсами

| Численность персонала | Изменение (+,-) по отношению к | ||||

| 2007 | 2008 | 2009 | 2007г | 2008г | |

| Среднесписочная численность персонала, в том числе: основной вид деятельности: - административные работники - рабочие промышленность: - административные работники - рабочие столовая и реализация: - административные работники - рабочие | 217 198 20 178 12 - 12 7 - 7 | 141 135 15 120 1 - 1 5 - 5 | 141 136 11 125 2 - 2 3 - 3 | -76 -63 -5 -58 -11 - -11 -2 - -2 | - +1 -4 +5 +1 - +1 -2 - -2 |

Данные рассчитаны на основании статистического отчета №1-М «Численность и оплата труда наемных работников» за 2007-2009 гг.

На основании данных представленных в таблице 2.2.17, можно сделать вывод, что в 2008 году среднесписочная численность персонала снизилась на

76 человек по отношению к 2007 году, и составила 141 человек. В 2009 году величина данного показателя остается неизменной. На снижение среднесписочной численности персонала в 2008 году повлияло снижение численности рабочих, занятых в основной деятельности (на 58 человек), в промышленности (на 11 человек), и в реализации (на 2 человека).

В 2009 году по отношению к 2008 году также произошли некоторые изменения в составе численности персонала: в основном виде деятельности снизилась численность административных работников (на 4 человека) и повысилась численность рабочих (на 5 человек). Так же сократилась численность рабочих занятых в промышленности и реализации.

Далее представим анализ производительности труда.

Таблица 2.2.18 Анализ производительности труда

| Показатель | 2007 год, лей | 2008 год, лей | Изменение по отношению к 2007 году, лей | Темп роста по отношению к 2007 году, % |

| Объем произведенной продукции, лей | 23350000 | 16413000 | -6937000 | 70,3 |

| Среднесписочная численность персонала, человек | 217 | 141 | -76 | 65,0 |

| Среднесписочная численность рабочих, человек | 197 | 126 | -71 | 64,0 |

| Удельный вес рабочих в общей численности персонала, % | 90,78 | 89,36 | -1,42 | - |

| Среднегодовая производительность одного работника, лей | 107603,7 | 116404,3 | +8800,6 | 108,2 |

| Среднегодовая производительность одного рабочего, лей | 118527,9 | 130261,9 | +11734 | 109,9 |

Данные рассчитаны на основании статистического отчета №1-М «Численность и оплата труда наемных работников» за 2007-2009 гг.

Исходя из данных, представленных в таблице 2.2.18 следует, что в 2008 году производительность одного работника повысилась на 8,2 % по отношению к 2007 году, и составила 116404,3 лей. Это является следствием того, что темп снижения численности работников выше темпа снижения объема произведенной продукции на 5,3 %. По той же причине повысилась и производительность одного рабочего – на 9,9 %, и составила 130261,9 лей.

Необходимо отметить снижение удельного веса рабочих в общей численности персонала в 2008 году – на 1,4 %.

Учитывая снижение объема производства, изменение численности рабочих является необходимым инструментом, который привел к росту производительности одного рабочего, несмотря на снижение объема произведенной продукции.

Ниже представлены показатели эффективности использования фонда оплаты труда.

Таблица 2.2.18 Показатели эффективности использования фонда оплаты труда

| Показатель | 2007 год | 2008 год | Изменение по отношению к 2007 году | Темп роста по отношению к 2007 году, % |

| Производство продукции на лей зарплаты, лей | 6,45 | 5,74 | -0,71 | 89,0 |

| Выручка на лей зарплаты, лей | 9,14 | 13,57 | +4,43 | 148,5 |

| Сумма брутто-прибыли на лей зарплаты, лей | -0,12 | 1,61 | +1,73 | - |

| Сумма чистой прибыли на лей зарплаты, лей | -1,63 | 0,86 | +2,49 | - |

Данные рассчитаны на основании бухгалтерского баланса и статистического отчета №1-М «Численность и оплата труда наемных работников» за 2007-2009 гг.

Данные из таблицы 2.2.18, указывают на снижение производства продукции на лей зарплаты на 0,71 лей, составив 5,74 лей. Это является следствием с превышением темпов спада фонда заработной платы над темпами спада объема производства (на 8,7 %).

В результате увеличения выручки и снижения фонда заработной платы, выручка на лей зарплаты повысился на 4,43 лея, и составил 13,57 лей.

Показатели суммы брутто-прибыли и чистой прибыли на лей зарплаты в 2007 году дали отрицательный результат, это связано с тем, что в данный период предприятие понесло убытки. В 2008 году величина данных показателей повысилась – на 1,73 лей, и соответственно, 2,49 лей.

Анализ прибыли и рентабельности предприятия АО «Avicola Vadul lui Vodă».

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Ниже представим анализ динамики прибыли предприятия по типам деятельности.

Таблица 2.2.19 Анализ динамики прибыли предприятия по типам деятельности

| Годы | Изменение (+,-) по отношению к 2007 году, лей | Темп роста по отношению к 2007 году, % | |||||

| 2007,лей | 2008,лей | 2009,лей | 2007г | 2008г | 2007г | 2008г | |

| Прибыль (убытки) от операционной деятельности | (5771031) | 786377 | 2955849 | +6557408 | +2169472 | - | 375,9 |

| Прибыль (убытки) от инвестиционной деятельности | 1258 | - | (100676) | - | - | - | - |

| Прибыль (убытки) от финансовой деятельности | (134080) | 1679434 | 928255 | +1813514 | -751179 | - | 55,3 |

| Прибыль (убытки) от финансово-экономической деятельности | (5903853) | 2465811 | 3783428 | +8369664 | +1317617 | - | 153,4 |

| Прибыль (убытки) до налогообложения | (5903853) | 2465811 | 3783428 | +8369664 | +1317617 | - | 153,4 |

| Расходы по налогу на прибыль | - | - | - | - | - | - | - |

| Чистая (убытки) прибыль | (5903853) | 2465811 | 3783428 | +8369664 | +1317617 | - | 153,4 |

Данные рассчитаны на основании приложения 2 бухгалтерского баланса за 2007-2009 гг.

Исходя из данных, представленных в таблице 2.2.19 можно отметить, что в 2007 году, в результате получения убытков от операционной и финансовой деятельности, предприятие понесло убытки в сумме 5903,9 тыс.лей.

В 2008 году чистая прибыль составила 2465,8 тыс. лей, в 2009 году – 3783,4 тыс. лей. На данный положительный результат в 2008 году повлияло получение прибыли от операционной и финансовой деятельности; в 2009 году – повышение прибыли от операционной деятельности (на 275,9 %).

Далее представляем анализ рентабельности предприятия. Важность данного анализа заключается в том, что данный показатель показывает, насколько эффективно предприятие использует свои средства в целях получения прибыли.

Можно выделить следующие формы рентабельности: рентабельность продукции, рентабельность продаж, рентабельность капитала.

Рентабельность продукции показывает, сколько предприятие имеет прибыли с каждого лея, затраченного на производство и реализацию продукции.

Рентабельность продаж характеризует эффективность производственной и коммерческой деятельности: сколько прибыли предприятие имеет с лея продаж.

Рентабельность капитала показывает доходность капитала, задействованного во всей деятельности предприятия.

В 2.2.20 приведены результаты расчетов показателей рентабельности предприятия.

Таблица 2.2.20 Показатели рентабельности

| Года | |||

| 2007 | 2008 | 2009 | |

| Рентабельность продукции | -0,163 | 0,086 | 0,140 |

| Рентабельность продаж | -0,179 | 0,064 | 0,117 |

| Рентабельность капитала | -0,014 | 0,159 | 0,185 |

Данные рассчитаны на основании бухгалтерского баланса за 2007-2009 гг.

На основании данных, представленных в таблице 2.2.20, можно заметить, что в исследуемый период наметилась тенденция к увеличению всех показателей рентабельности.

Тем не менее, уровень рентабельности продукции и рентабельности продаж очень низкий, из чего можно сделать вывод, что работа предприятия не рентабельна. Рентабельность капитала в 2008 году составила 0,16 и в 2009 году – 0,19 процентных пунктов, что говорит об эффективном использовании капитала предприятия.

В 2007 году, расчеты всех показателей дали отрицательный результат, это связано с тем, что предприятие понесло убытки в данный период.

Анализируя показатели рентабельности видно, что предприятию предстоит напряжённая работа для достижения улучшенных показателей.

Анализ платежеспособности и финансовой устойчивости предприятия АО «Avicola Vadul lui Vodă».

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получение кредитов, в выборе поставщиков и в подборе квалифицированных кадров.

Финансовое состояние предприятия характеризуют показатели ликвидности и платёжеспособности, а так же показатели финансовой зависимости.

Платёжеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платёжные обязательства, вытекающих из торговых, кредитных и других операций денежного характера.

Ликвидность предприятия определяется его способностью оплатить краткосрочные обязательства, реализуя все текущие активы.

Результаты расчётов коэффициентов ликвидности представлены в таблице 2.2.21.

Таблица 2.2.21Расчёт коэффициентов ликвидности

| Показатели | 2007 год | 2008 год | 2009 год | Оптимальная величина |

| Коэффициент текущей ликвидности | 2,52 | 2,28 | 2,68 | >2,0 |

| Коэффициент быстрой ликвидности | - | - | - | 0,7-1,0 |

| Коэффициент абсолютной ликвидности | 0,001 | 0,001 | 0,003 | 0,2-0,25 |

Данные рассчитаны на основании бухгалтерского баланса за 2007-2009 гг.

Коэффициент текущей ликвидности, показывающий возможность имущества предприятия перевести за наименьший срок в наличные средства, составил: в 2007 году – 2,52, в 2008 – 2,28 и в 2009 – 2,68. Данные результаты указывают на то, что предприятие располагает резервным запасом для компенсации убытков, которые может понести предприятие при размещении всех оборотных активов, кроме наличности. Соответственно, растет уверенность кредиторов в том, что долги будут погашены.

Коэффициент быстрой ликвидности не был рассчитан, так как предприятие не имеет краткосрочных финансовых обязательств.

Коэффициент абсолютной ликвидности, показывающий способность погасить обязательства, располагая лишь денежными средствами, на данном предприятии очень низок, в 2009 году заметно его повышение, однако этого не достаточно. Партнёры предприятия, то есть поставщики заинтересованы в более высокой величине данного показателя, так как для них он показывает уверенность в платежеспособности предприятия.

Далее представляем расчеты коэффициентов, характеризующих стабильность предприятия.

Главная цель финансовой деятельности предприятия – наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать оптимальную структуру актива и пассива баланса.

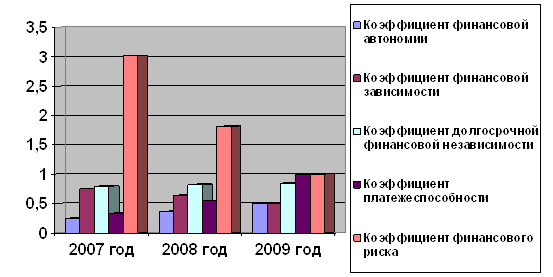

Таблица 2.2.22 Расчёт показателей устойчивости предприятия

| Показатели | 2007 год | 2008 год | 2009 год |

| 1. Коэффициент финансовой автономии | 0,25 | 0,36 | 0,50 |

| 2. Коэффициент финансовой зависимости | 0,75 | 0,64 | 0,50 |

| 3. Коэффициент текущей задолженности | - | - | - |

| 4. Коэффициент долгосрочной финансовой независимости | 0,79 | 0,82 | 0,85 |

| 5. Коэффициент платежеспособности (покрытия долгов собственным капиталом) | 0,33 | 0,55 | 1,00 |

| 6. Коэффициент финансового риска | 3,02 | 1,81 | 1,00 |

Данные рассчитаны на основании бухгалтерского баланса за 2007-2009 гг.

Чем выше уровень 1, 4 и 5 показателей, и чем ниже уровень 2, 3 и 6 показателей, тем устойчивее финансовое состояние предприятия. В нашем примере (таблица 2.2.22) доля собственного капитала имеет тенденцию к повышению. За 2009 году она повысилась на 14 %, так как темпы прироста собственного капитала выше темпов прироста заемного капитала. Коэффициент финансового риска снижается из года в год, это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов значительно понизилась.

Нагляднее результаты расчетов показателей устойчивости предприятия можно рассмотреть в рис.1

В результате проведения финансово-экономического анализа предприятия АО «Avicola Vadul lui Vodă» можно отметить следующее:

1 объем произведенной продукции в 2008 году снизился по отношению к 2007 году на 29,7 %, и составил 16413 тыс. лей. Объем реализованной продукции так же понизился на 34,5 %, и составил 4327 тыс. лей;

2 предприятие располагает в необходимой мере основными средствами, но они не используются в полном объеме. На это указывает снижение фонда оборачиваемости основных средств (в 2007 году составил – 2,77 лей, в 2008 году – 1,96 лей) и повышение производственной мощности предприятия (с 36,1 бань до 51,0 бань);

Похожие работы

... документа. Итак, повышение качества и действенности финансового контроля – это целая система организационных, методических и правовых мероприятий, направленных на совершенствование видов и форм контроля, обеспечение тесного взаимодействия всех органов, осуществляющих контрольные функции.[16] 2. Казначейский контроль за исполнением федерального бюджета в Российской Федерации. 2.1. Организация ...

... зависимости ООО «ТД Пищевые технологии» от поставщиков, что является явной угрозой простоя производства от несвоевременных поставок Глава 3. Разработка рекомендаций по совершенствованию управленческой деятельности на предприятии ООО «ТД Пищевые технологии» Одним из основных материалов для выпуска пищевого оборудования является нержавеющая и окрашенная сталь. Нерегулярность поставки ( ...

... самострахования за счет части прибыли; -передать часть риска другим лицам и организациям путем страхования торгового бизнеса. 2. Организация коммерческой деятельности предприятия 2.1 Организационно-правовая деятельность розничного торгового предприятия Название Полное: Закрытое акционерное общество «Надежда» Сокращенное: ЗАО «Надежда» Статус предприятия: юридическое лицо. Общество ...

... Заключение В результате проведенного исследования, можно сделать следующие выводы. Для достижения поставленной цели в работе были поставлены и решены следующие задачи: 1. раскрыта сущность управленческого контроля и его особенности в туристском бизнесе; Каждая компания должна найти свой стиль работы, наилучшим образом учитывающий специфику условий, возможностей, целей и ресурсов. ...

0 комментариев