Расходы предприятий, связанные с производством и реализацией продукции

Анализ динамики и структуры расходов ОАО «Вимм-Билль-Данн Напитки» за период 2006-2008 гг

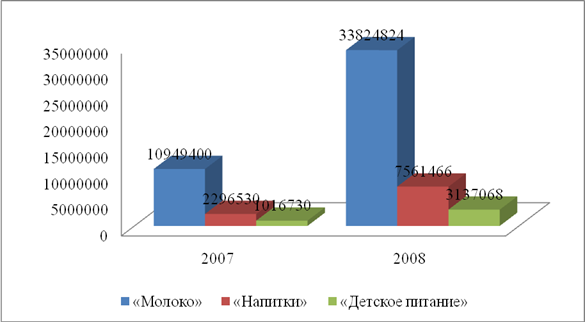

Состав и структура расходов предприятия ОАО ВБД Напитки

Анализ коммерческих расходов предприятия по статьям затрат

Расчет показателей операционного рычага

Мероприятия по снижению расходов ОАО ВБД Напитки и выявление резервов увеличения прибыли

Навигация

Расходы предприятий, связанные с производством и реализацией продукции

Оценка расходов предприятия и пути их снижения на примере ОАО "Вимм-Билль-Данн Напитки"

61881

знак

4

таблицы

0

изображений

1.2 Расходы предприятий, связанные с производством и реализацией продукции

В соответствии с ПБУ 10/99 расходами по обычным видам деятельности являются расходы по изготовлению и продаже продукции, приобретению и продаже товаров, а также связанные с выполнением работ и оказанием услуг.

Расходы на производство и реализацию продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат.

Состав и структура расходов на производство зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов. [10, c. 210]

Расходы на производство и реализацию продукции, формирующие ее себестоимость, — один из важнейших качественных показателей коммерческой деятельности предприятий. [8, c. 47]

Реальный состав расходов на производство и реализацию продукции с 1 января 2002 г. определяется в соответствии с гл. 25 Налогового кодекса РФ (часть вторая).

Расходы на производство и реализацию, исходя из их экономического содержания, объединяются в четыре группы:

Остановимся подробнее на содержании каждой из этих групп.

Материальные расходы включают покупные сырье и материалы, входящие в состав производимой продукции: основные и вспомогательные материалы, комплектующие изделия и полуфабрикаты, топливо всех видов, тара, запасные части для ремонта, покупная энергия всех видов; затраты, связанные с использованием природного сырья (включая плату за природные ресурсы); затраты на работы и услуги производственного характера, выполняемые сторонними организациями. [3, c. 68]

Стоимость материальных ресурсов, включаемых в данную группу, складывается из цен их приобретения (без учета налогов, учитываемых в составе расходов), наценок и комиссионных вознаграждений, уплачиваемых снабженческим и внешнеторговым организациям, стоимости услуг товарных бирж, брокеров, таможенных пошлин и платы за перевозку, хранение и доставку сторонними предприятиями. Из этой стоимости исключается стоимость возвратных отходов, т.е. таких, которые ввиду полной или частичной утраты потребительских свойств используются с дополнительными расходами или не используются вообще в качестве материальных ресурсов. Однако если полноценные материалы передаются в другие цехи и используются при производстве других видов продукции, то они не относятся к возвратным отходам.

Расходы на оплату труда. Состав этой группы весьма разнообразен. Сюда входят выплаты заработной платы по существующим формам и системам оплаты труда, выплаты по установленным системам премирования, в том числе вознаграждения по итогам работы за год, выплаты компенсирующего характера (доплаты за работу в ночное время, сверхурочную работу и др.), стоимость бесплатного питания, коммунальных услуг, жилья, форменной одежды; оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск; выплаты высвобождаемым работникам в связи с реорганизацией предприятия или сокращением штатов; единовременные вознаграждения за выслугу лет; оплата учебных отпусков рабочим и служащим, обучающимся в вечерних и заочных учебных заведениях, в заочной аспирантуре; оплата труда студентов вузов и учащихся специальных учебных заведений, находящихся на производственной практике на предприятиях; оплата труда не состоящих в штате предприятия за работу на договорных условиях, другие выплаты, включаемые в фонд оплаты труда в соответствии с действующим законодательством.

Следует иметь в виду, что не все выплаты работникам фирмы включаются в себестоимость продукции.

Не включаются в затраты на производство такие расходы на оплату труда, как премии, выплачиваемые за счет специальных средств и целевых поступлений, материальная помощь, беспроцентная ссуда на улучшение жилищных условий, оплата дополнительных отпусков женщинам, воспитывающим детей, надбавки к пенсиям, единовременные пособия при уходе на пенсию, дивиденды (проценты), выплачиваемые по акциям трудового коллектива; компенсации в связи с удорожанием питания в столовых, буфетах; оплата проезда к месту работы, оплата путевок на лечение, экскурсии и путешествия, занятия в спортивных секциях, посещения культурно-зрелищных мероприятий, оплата подписки и приобретения товаров для личных нужд работников и другие затраты, производимые за счет прибыли, оставшейся в распоряжении организации. [2, c. 323]

Суммы начисленной амортизации. В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости и действующих норм амортизации. При этом учитывается ускоренная амортизация активной части основных производственных фондов, что выражается в установленных законодательством нормах амортизации на соответствующие виды основных фондов. Если амортизационные отчисления, начисляемые ускоренным методом, используются не по целевому назначению, они не включаются в себестоимость продукции. Если предприятие работает на условиях аренды, то в данном разделе затрат производятся амортизационные отчисления на полное восстановление не только по собственным, но и по арендованным основным фондам.

В случае бесплатного предоставления основных фондов (а именно помещений, инвентаря) предприятиям общественного питания, обслуживающим трудовые коллективы, и медицинским учреждениям, оказывающим медицинскую помощь в медпунктах на территории предприятий, амортизационные отчисления от стоимости этих основных фондов также включаются в состав данной группы.

При проведении в соответствии с законом индексации начисленных амортизационных отчислений на полное восстановление основных фондов образовавшаяся сумма прироста амортизационных отчислений отражается в составе затрат по данному элементу. [4, c. 54]

В гл. 25 Налогового кодекса РФ, ст. 256 отмечено, что в целях налогообложения амортизируемым имуществом признаются не только основные средства, но и результаты интеллектуальной деятельности, а также объекты интеллектуальной собственности, используемые для извлечения дохода, стоимость которых погашается путем начисления амортизации.

К амортизируемому имуществу не относятся земля и иные объекты природопользования, имущество бюджетных и некоммерческих организаций, объекты внешнего благоустройства, скот и другие виды имущества.

Прочие расходы. Последняя по порядку, но отнюдь не последняя по важности и разнообразию группа расходов на производство и реализацию продукции. В эту группу включаются некоторые виды налогов и сборов.

Здесь отражаются расходы на научно-исследовательские и опытно-конструкторские разработки (НИР и ОКР), способствующие созданию новой или усовершенствованию производимой продукции, на подготовку и освоение новых производств.

В состав «Прочих расходов» входят платежи за предельно допустимые выбросы загрязняющих веществ.

К прочим расходам относятся расходы по всем видам обязательного страхования имущества и некоторым видам добровольного страховании имущества. К последним относится добровольное страхование:

· транспортных средств;

· грузов;

· основных средств производственного назначения;

· нематериальных активов;

· рисков, связанных со строительно-монтажными работами;

· товарно-материальных запасов;

· сельскохозяйственных культур и животных;

· ответственности за причинение вреда, если таковое предусмотрено законодательством РФ.

Расходы по обязательному страхованию имущества включаются в прочие расходы в пределах страховых тарифов. А по добровольному страхованию — в размере фактических затрат.

В состав прочих расходов входят взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

К «Прочим расходам» относятся арендные платежи за арендуемое имущество, в том числе принятое в порядке лизинга; затраты на командировки по установленным нормам; оплата услуг по охране имущества, в том числе за пожарную и сторожевую охрану сторонними организациями и собственной службой безопасности, выполняющей функции защиты банковских и хозяйственных операций; расходы на оплату консультационных и аудиторских услуг; расходы на рекламу; на подготовку и переподготовку кадров.

К «Прочим расходам» относятся оплата услуг связи, вычислительных центров, банков (о частности, услуг факсимильной и спутниковой связи, электронной почты а также информационных систем), плата за аренду.

Расходы на ремонт основных средств, производимые промышленными организациями, относятся к прочим расходам в размере фактических затрат в том отчетном периоде, в котором были осуществлены.

К расходам предприятия относятся проценты по полученным заемным средствам (кредитам, займам и др.) при условии, что размер процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам в том же отчетном периоде. Существенным отклонением считается повышение или понижение от среднего уровня более чем на 20%. При отсутствии необходимых данных для определения существенного отклонения на расходы предприятия относится предельная величина процентов, которая равна ставке рефинансирования Центрального банка РФ, увеличенной в 1,1 раза (при оформлении долгового обязательства в рублях). Проценты по кредитам в иностранной валюте принимаются равными ставке рефинансирования ЦБ РФ, увеличенной на 15%.

Группировка расходов по вышеперечисленным экономическим элементам применяется при определении обшей суммы себестоимости продукции фирмы. В процессе анализа учитывается удельный вес каждого элемента затрат в общей сумме себестоимости, исходя из специфики отрасли промышленности, а также уровень внереализационных расходов, т.е. расходов, не связанных с производством и реализацией продукции. К внереализационным расходам относятся в основном следующие виды расходов: содержание имущества, переданного по договору аренды, лизинга; расходы в виде процентов по долговым обязательствам любого вида; расходы по выпуску, обслуживанию и хранению цепных бумаг; расходы от переоценки имущества, стоимость которого выражена в иностранной валюте, в связи с изменением официального курса к рублю, установленного Центральным банком РФ; расходы на ликвидацию, демонтаж, разборку основных средств; затраты на содержание законсервированных производств; штрафы, пени и другие санкции за нарушение договорных обязательств; расходы на оплату услуг банков; суммы дебиторской задолженности, по которой истек срок исковой давности, а также потери от брака, простоев; недостачи материальных ценностей в производстве, на складах, а также убытки от хищений; потери от стихийных бедствий, пожаров, чрезвычайных ситуаций и др. [9, c. 104]

При всей важности и значимости классификации расходов по элементам, а также внереализационных расходов, невозможно дать исчерпывающую оценку — во сколько обходится фирме производство единицы каждого вида продукции, каковы характер и уровень затрат. Поэтому кроме группировки расходов по экономическим элементам практикуется их классификация по калькуляционным статьям, т.е. по целевому назначению расходов. В этом случае рассчитывается себестоимость единицы продукции с выделением всех составляющих.

Группировка расходов по калькуляционным статьям отражается в специальном документе бизнес-плана — смете затрат на производство. В этой смете выделяются, как правило, следующие статьи: сырье и материалы; топливо и энергия; затраты на оплату труда; амортизационные отчисления; отчисления на социальные нужды; расходы на подготовку и освоение производства; расходы на содержание и эксплуатацию оборудования; цеховые расходы; общезаводские расходы; прочие, в том числе внепроизводственные расходы.

При данной группировке затрат ряд комплексных статей (цеховые, общезаводские, внепроизводственные расходы и др.) подлежит дальнейшей детализации. Так, из них следует выделить заработную плату, амортизацию и другие расходы.

В процессе анализа и управления издержками фирма определяет уровень отдачи от использования ресурсов и намечает пути максимальной экономии затрат в целях повышения интенсивности производства и увеличения объема продаж.

При классификации расходов учитываются различные категории издержек. В калькуляционном разрезе выделяются расходы основные и накладные.

Основные расходы связаны с процессом производства непосредственно (сырье, основные и вспомогательные материалы, топливо, энергия, заработная плата производственных рабочих и др.).

Накладные — цеховые, общезаводские, внепроизводственные и другие расходы, участвующие в общих затратах по управлению и обслуживанию производства.

Подразделение расходов на основные и накладные при калькулировании себестоимости определенного вида продукции предполагает выделение затрат прямых и косвенных.

Прямые затраты имеют непосредственное отношение к производству конкретных видов продукции. Это сырье, основные и вспомогательные материалы, энергия, основная заработная плата производственных рабочих, т.е. те расходы, которые являются основными. Косвенные затраты (см. накладные) связаны с производством не одного, а нескольких видов изделий и могут быть распределены между ними косвенно, пропорционально установленному базовому показателю. Так, цеховые, общезаводские и внепроизводственные расходы включаются в себестоимость конкретных видов продукции пропорционально, например, основной заработной плате производственных рабочих или какому-либо другому показателю.

В зависимости от взаимодействия с изменением объема производства затраты делятся на постоянные и переменные (их называют также условно-постоянные и условно-переменные). Постоянные — затраты, независящие от изменения объема производства, а переменные — это расходы, которые находятся в пропорциональной зависимости от изменения объема производства.

Деление затрат на постоянные и переменные взаимодействует с делением затрат на прямые и косвенные. Так, прямые материальные затраты, а также заработная плата основного производственного персонала, топливо, энергия относятся к переменным расходам и зависят от изменения объемов производства. К постоянным издержкам, которые не зависят от изменения объемов производства, относятся такие косвенные расходы, как амортизационные отчисления, арендная плата, налог на имущество, административные и управленческие расходы. Это взаимодействие учитывается при расчете себестоимости реализованной товарной продукции и наличия остатков готовой продукции на складе на начало и конец соответствующего периода. [11, c. 123]

Классификация затрат на постоянные и переменные имеет важное значение при анализе безубыточности фирмы.

Таким образом, классификация расходов, формирующих себестоимость продукции, является важнейшим многофакторным компонентом, определяющим эффективность фирмы и ее способность создавать стоимость.

Похожие работы

... не менее 7 (семи) человек. Аудитор Общества в соответствии с уставом осуществляет проверку финансово-хозяйственной деятельности Общества в соответствии с правовыми актами РФ на основании заключенного с ними договора. Основные этапы развития ОАО "Вилль-Билль-Данн Продукты Питания" и вступление ее на международный рынок Компания "Вимм-Билль-Данн" была образована в России в 1992 году. ...

... «Ессентуки» №4, №17 2) «Заповедник Валдай» стали брендами. Производство С точки зрения, эффективности видения складской деятельности компании руководство пришло к выводу о необходимости автоматизации складских процессов На начало 1992 г. у компании совсем не было опыта производства данных видов товаров, а тем более их хранения. Сейчас на предприятии имеется достаточно современное ...

... : не более трех лет, на время выполнения определенной работы или на неопределенный срок. Такие мероприятия будут способствовать улучшению кадровой политики в ЗАО «Вимм-Билль-Данн Йошкар-Ола». Заключение Система управления персоналом будет эффективной настолько, насколько успешно сотрудники организации используют свой потенциал для реализации стоящих перед ней целей, т.е. насколько эти цели ...

... единым налогом, а замена ряда налогов неналоговым платежом, размер которого определяется договором. 3. Влияние изменений в налоговом законодательстве на работу предприятий. 3.1.Понятие налоговой нагрузки Налоговая система оказывает огромное влияние на работу организаций государства. В ходе деятельности организации возникают различные обстоятельства, которые влекут за собой уплату тех ...

0 комментариев