Теоретические основы анализа финансового состояния хозяйствующих субъектов

Анализ финансового состояния предприятия ООО «ЖилСтройСервис»

Анализ динамики, состава и структуры источников формирования капитала предприятия

Анализ обеспеченности предприятия основными фондами

В связи с увеличением показателя фондоотдачи за анализируемый период произошло снижение показателя фондоемкости на 0,79 пункта или 69,3%

Денежные средства предприятия за анализируемый период увеличились на 165 тыс.руб. или в 5,5 раз, что, несомненно, является положительной тенденцией

Денежные средства предприятия за анализируемый период увеличились на 145 тыс.руб. или на 72,4%, что, несомненно, является положительной тенденцией

Анализ состава и динамики прибыли предприятия

Анализ ликвидности баланса предприятия

Коэффициент текущей ликвидности в течение анализируемого периода также не достигал нормативного значения

Основные направления улучшения финансового состояния предприятия ООО «ЖилСтройСервис»

Навигация

Анализ ликвидности баланса предприятия

Финансовое состояние ООО "ЖилСтройСервис"

117106

знаков

50

таблиц

52

изображения

2.6 Анализ ликвидности баланса предприятия

В условиях экономической обособленности и самостоятельности хозяйствующие субъекты обязаны в любое время иметь возможность срочно погашать свои краткосрочные обязательства, т.е. быть ликвидными.

Потребность в анализе ликвидности баланса возникает в связи с усилением потребности в финансовых ресурсах. Ликвидность баланса означает степень покрытия обязательств его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Другими словами ликвидность баланса является основой платежеспособности и ликвидности самого хозяйствующего субъекта.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

По степени ликвидности и срочности погашения активы и пассивы предприятия делятся на следующие группы:

А1 – абсолютно ликвидные активы – денежные средства и краткосрочные финансовые вложения (строки баланса 250, 260);

А2 – быстро реализуемые активы – дебиторская задолженность, товары отгруженные (строка 240);

А3 – медленно реализуемые активы, к ним относятся производственные товары, незавершенное производство, готовая продукция (строки 210, 220, 230);

А4 – трудно реализуемые активы – это основные средства, нематериальные активы, расходы будущих периодов (строки 190, 216).

П1 – наиболее срочные обязательства, которые должны быть погашены в течение месяца (строка 620);

П2 – среднесрочные обязательства со сроком погашения до одного года (строка 610);

П3 – долгосрочные кредиты банков и займы (строки 590, 630, 640, 650, 660);

П4 – собственный капитал предприятия (строка 490).

Соотношение активов и пассивов по степени ликвидности предприятия ООО «ЖилСтройСервис» за анализируемый нами период представим в таблице 26.

Таблица 26.Соотношение активов и пассивов по степени ликвидности предприятия ООО «ЖилСтройСервис» за период 2007-2009гг.

| Актив | Пассив | Соотношение | Норматив | ||

| 2007 | 2008 | 2009 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

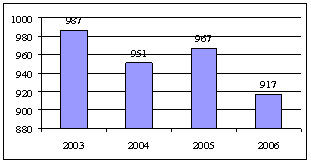

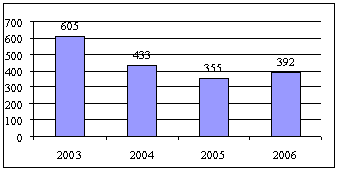

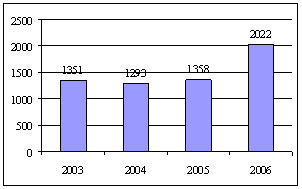

| А1 | П1 | 60<5771 | 325<5782 | 68<7277 | А1>П1 |

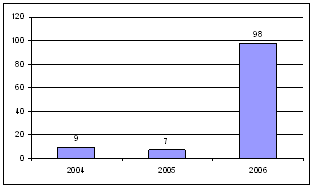

| А2 | П2 | 1941>0 | 3982>3000 | 3736>2250 | А2>П2 |

| А3 | П3 | - | - | - | А3>П3 |

| А4 | П4 | 5700>1930 | 5506>1978 | 5318>2342 | А4<П4 |

Таким образом, на основании данных приведенных в таблице 26 можно сделать вывод, что баланс предприятия ООО «ЖилСтройСервис» является неликвидным.

Так у предприятия величина краткосрочных обязательств превышает сумму абсолютно ликвидных активов (П1>А1). За счет наличия у предприятия краткосрочной дебиторской задолженности соблюдается соотношение менее мобильных активов и среднесрочных обязательств (А2>П2).

Величина собственного капитала меньше величины внеоборотных активов, т.е. не соблюдается соотношение А4<П4.

Таким образом у предприятия могут возникнуть серьезные трудности, связанные с погашением своих обязательств, ведь от степени ликвидности его баланса зависит его платежеспособность. В тоже время ликвидность баланса характеризует как текущее состояние расчетов, так и перспективы их своевременного осуществления. Для более точного анализа, произведем расчет коэффициентов ликвидности исследуемого предприятия.

1. Коэффициент абсолютной ликвидности:

| Каб. л. = А1 : (П1 + П2) | ( |

Каб. л. 2007 = 60 : (5771 + 0) = 0,01;

Каб. л. 2008 = 325 : (5782 + 3000) = 0,04;

Каб. л. 2009 = 68 : (7277 + 2250) = 0,01.

2. Коэффициент критической ликвидности:

| Ккрит. л. = (А1 + А2) : (П1 + П2) | ( |

Ккрит. л. 2007 = (60 + 1941) : (5771 + 0) = 0,35;

Ккрит. л. 2008 = (325 + 3982) : (5782 + 3000) = 0,49;

Ккрит. л. 2009 = (68 + 3736) : (7277 + 2250) = 0,40.

3. Коэффициент текущей ликвидности:

| Ктек. л. = (А1 + А2 + А3) : (П1 + П2) | ( |

Ктек. л. 2007 = (60 + 1941 + 0) : (5771 + 0) = 0,35;

Ктек. л. 2008 = (325 + 3982+0) : (5782 + 3000) = 0,49;

Ктек. л. 2009 = (68 + 3736+0) : (7277 + 2250) = 0,40.

4. Коэффициент общей ликвидности:

| Кобщ. л. = (А1 + 0,5А2 + 0,3А3) : (П1 +0,5 П2 + 0,3П3) | ( |

Кобщ. л. 2007 = (60 + 0,5х1941 + 0) : (5771 + 0,5х0 + 0) = 0,18;

Кобщ. л. 2008 = (325 + 0,5х3982 + 0) : (5782 + 0,5х3000 + 0) = 0,32;

Кобщ. л. 2009 = (68 + 0,5х3736 + 0) : (7277+0,5х2250 + 0) = 0,23.

Произведенные расчеты коэффициентов ликвидности предприятия ООО «ЖилСтройСервис» сведем в таблицу 27 и сравним с их нормативными значениями.

Таблица 27.Показатели ликвидности ООО «ЖилСтройСервис» за 2007-2009 гг.

| № пп | Показатели | 2007 | 2008 | 2009 | Норматив |

| А | 1 | 2 | 3 | 4 | 5 |

| 1 | Коэффициент абсолютной ликвидности | 0,01 | 0,04 | 0,01 | >0,25 |

| 2 | Коэффициент критической ликвидности | 0,35 | 0,49 | 0,40 | >0,7 |

| 3 | Коэффициент текущей ликвидности | 0,35 | 0,49 | 0,40 | >1,5 |

| 4 | Коэффициент общей ликвидности | 0,18 | 0,32 | 0,23 | >1,0 |

На основании данных таблицы 27 можно сделать следующие выводы:

1. Коэффициент абсолютной ликвидности за анализируемый период был значительно ниже нормативного значения (0,01 и 0,04 < 0,25), что объясняется наличием достаточно высокой краткосрочной задолженности. У предприятия имеется высокий риск непокрытия краткосрочных обязательств за счет абсолютно ликвидных активов. Так, если несколько крупных кредиторов одновременно в срочном порядке потребуют погасить долги, то это может привести к банкротству предприятия.

2. Коэффициент критической ликвидности характеризует прогнозируемые платежные возможности, при условии своевременных расчетов с дебиторами. Значение данного коэффициента за анализируемый период также как и коэффициента абсолютной ликвидности не соответствовало его нормативу (0,35; 0,49 и 0,40 < 0,7).

Похожие работы

... 08.01.1998 дало непосредственный импульс процессу совершенствования законодательства о муниципальной службе в Российской Федерации. 3 Пути совершенствования обеспечения надзора прокуратуры в сфере управления 3.1 Опыт обеспечения надзора прокуратуры в сфере управления Вопросы обеспечения законности правового регулирования местного самоуправления, а также проблемы, находящиеся в тесной ...

0 комментариев