Теоретические основы анализа финансового состояния хозяйствующих субъектов

Анализ финансового состояния предприятия ООО «ЖилСтройСервис»

Анализ динамики, состава и структуры источников формирования капитала предприятия

Анализ обеспеченности предприятия основными фондами

В связи с увеличением показателя фондоотдачи за анализируемый период произошло снижение показателя фондоемкости на 0,79 пункта или 69,3%

Денежные средства предприятия за анализируемый период увеличились на 165 тыс.руб. или в 5,5 раз, что, несомненно, является положительной тенденцией

Денежные средства предприятия за анализируемый период увеличились на 145 тыс.руб. или на 72,4%, что, несомненно, является положительной тенденцией

Анализ состава и динамики прибыли предприятия

Анализ ликвидности баланса предприятия

Коэффициент текущей ликвидности в течение анализируемого периода также не достигал нормативного значения

Основные направления улучшения финансового состояния предприятия ООО «ЖилСтройСервис»

Навигация

Коэффициент текущей ликвидности в течение анализируемого периода также не достигал нормативного значения

Финансовое состояние ООО "ЖилСтройСервис"

117106

знаков

50

таблиц

52

изображения

3. Коэффициент текущей ликвидности в течение анализируемого периода также не достигал нормативного значения.

4. Коэффициент общей ликвидности за анализируемый период также как и все предыдущие коэффициенты не достигал нормативного уровня (>1).

Таким образом, подводя итог, отметим следующее: значение коэффициента покрытия в отчетном периоде составляет 0,40 – это значительно ниже нормативного значения, что говорит о том, что у предприятия снизилась способность к выполнению краткосрочных обязательств из текущих активов. Данное явление является отрицательным моментом в деятельности предприятия, предприятию необходимо принять срочные меры по сокращению своих краткосрочных обязательств.

Коэффициент абсолютной ликвидности, характеризующий способность предприятия к моментальному погашению долговых обязательств, составил на отчетную дату 0,01 при нормативе 0,25. Это означает, что предприятие единовременно может погасить 10% своих краткосрочных обязательств.

Значение коэффициента общей ликвидности также не соответствует нормативному значению (0,23<1,0). Предприятию необходимо срочно принять меры по сокращению краткосрочных обязательств и увеличению наиболее ликвидных активов.

Графически изменение показателей ликвидности предприятия ООО «ЖилСтройСервис» представим на рис. 44.

Рис.44. Изменение показателей ликвидности предприятия ООО «ЖилСтройСервис» за период 2007-2009гг.

2.7 Анализ финансовой устойчивости предприятия

В рыночных условиях, когда деятельность предприятия и его развитие осуществляются за счет самофинансирования, а при недостаточности собственных средств – за счет заемных, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Финансовая устойчивость предприятия оценивается с помощью с помощью следующей группы коэффициентов:

- коэффициент автономии;

- коэффициент общей платежеспособности;

- коэффициент финансовой зависимости;

- коэффициент финансовой независимости;

Для определения данных коэффициентов предприятия ООО «ЖилСтройСервис» составим таблицу 28, проанализируем ее значения.

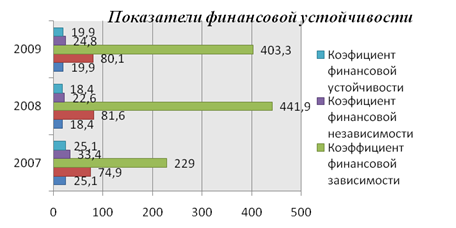

Таблица 28.Анализ коэффициентов платежеспособности, %

| № п/п | Показатели | Норматив | Значение коэффициента, % | ||

| 2007 | 2008 | 2009 | |||

| 1 | Коэффициент автономии (собственный капитал (СК)/ валюта баланса)*100 | > 60% | 25,1 | 18,4 | 19,9 |

| 2 | Коэффициент общей платежеспособности (заемный капитал (ЗК)/ валюта баланса)*100 | <40% | 74,9 | 81,6 | 80,1 |

| 3 | Коэффициент финансовой зависимости (ЗК / СК)*100 | <40% | 299,0 | 441,9 | 403,3 |

| 4 | Коэффициент финансовой независимости (СК / ЗК)*100 | >100% | 33,4 | 22,6 | 24,8 |

| 5 | Коэффициент финансовой устойчивости (долгосрочные займы + СК / валюта баланса)*100 | > 80% | 25,1 | 18,4 | 19,9 |

1. Коэффициент автономии:

Кавт. 2007г. = 1930 / 7701 *100 = 25,1

Кавт. 2008г. = 1978 / 10760 * 100 = 18,4

Кавт. 2009г. = 2362 / 11889 *100 = 19,9

2. Коэффициент общей платежеспособности:

К общ.пл. 2007г. = 5771 / 7701 * 100 = 74,9

К общ.пл. 2008г. = 8782 / 10760 * 100 = 81,6

К общ.пл. 2009г. = 9527 / 11889 * 100 = 80,1

3. Коэффициент финансовой зависимости:

К фин.зав. 2007г. = 5771 / 1930 * 100 = 299,0

К фин.зав. 2008г. = 8782 / 1978 * 100 = 441,9

К фин.зав. 2009г. = 9527 / 2362 * 100 = 403,3

4. Коэффициент финансовой независимости:

К фин.незав. 2007г. = 1930 / 5771 * 100 = 33,4

К фин.незав. 2008. = 1978 / 8782 *100 = 22,6

К фин.незав. 2009г. = 2362 / 9527 * 100 = 24,8

5. Коэффициент финансовой устойчивости:

К фин.уст. 2007г. = (0 + 1930) / 7701* 100 = 25,1

К фин.уст. 2008г. = (0 + 1978) / 10760 * 100 = 18,4

К фин.уст. 2009г. = 0 + 2362) / 11889 * 100 = 19,9

На основании полученных расчетов можно сделать следующие выводы:

1. Коэффициент автономии за анализируемый период сначала имел тенденцию роста, а затем снижения и составил на отчетную дату 19,9%. Данное значение далеко от нормативного - > 60%, т.е. предприятие осуществляет свою деятельность главным образом за счет заемных и привлеченных средств.

2. Доля заемного капитала (коэффициент общей платежеспособности или финансового риска) за анализируемый период сначала увеличился до 81,6%, а затем снизился до 80,1%, что явилось следствием того, что предприятием был оформлен краткосрочный кредит на пополнение оборотных средств. При этом, следует отметить, что значение данного показателя еще достаточно велико и не достигает нормативного уровня - < 40%.

3. Коэффициент финансовой зависимости за анализируемый период также имел сначала тенденцию увеличения, а затем сокращения. Однако, его значение так и не достигло нормативного - < 150%, что говорит о финансовой неустойчивости предприятия. Если несколько кредиторов предприятия одновременно потребуют исполнения обязательств, это может привести предприятие к банкротству. Необходимо принять меры по наращиванию собственной ресурсной базы.

4. За анализируемый период показатель финансовой независимости так же сначала имел тенденцию снижения, а затем незначительного роста. При этом его значение не соответствует нормативному. Предприятие является высоко зависимым от заемных средств и осуществляет свою деятельность за счет привлеченных ресурсов.

5. Так как предприятие за анализируемый период не имеет долгосрочных обязательств, то значение коэффициента финансовой устойчивости предприятия совпадает с значением коэффициента автономии.

Таким образом, на основании произведенных расчетов можно сделать вывод, что предприятие ООО «ЖилСтройСервис» находится в крайне неустойчивом положении. Для повышения финансовой устойчивости необходимо увеличивать долю собственного капитала предприятия.

Графически изменение коэффициентов финансовой устойчивости предприятия отразим на рис.45 (см. на след стр.)

Рис. 45 . Изменение показателей финансовой устойчивости предприятия ООО «ЖилСтройСервис» за период 2007-2009гг.

Для определения возможного банкротства предприятия рассчитаем следующие коэффициенты и полученные результаты сведем в таблицу 29.

1. Коэффициент обеспеченности собственным капиталом:

|

КОСК = Собственный капитал – долгосрочные пассивы__ Текущие активы | ( |

КОСК 07 = (1930 – 0) / 5771 = 0,33.

КОСК 08 = (1978 – 0) / 8782 = 0,23.

КОСК 09 = (2362 - 0) / 9527= 0,25.

2. Коэффициент восстановления платежеспособности:

|

Квосст.плат. = (Ктл.ф + 6/Т (Ктл.ф - Ктл.пл)) / Ктл.пл | ( |

Квосст.плат. 07 = (0,35 + 6/12 (0,35 – 1,0) / 1,0 = 0,03.

Квосст.плат.08 = (0,49 + 6/12 (0,49 – 1,0) / 1,0 = 0,24.

Квосст.плат. 09 = (0,40 + 6/12 (0,40 – 1,0) / 1,0 = 0,19.

3. Коэффициент утраты платежеспособности:

|

Кутраты.плат. = (Ктл.ф + 3/Т (Ктл.ф - Ктл.пл)) / Ктл.пл | ( |

Кутраты плат. 07 = (0,35 + 3/12 (0,35 – 1,0) / 1,0 = 0,19.

Кутраты плат. 08 = (0,49 + 3/12 (0,49 – 1,0) / 1,0 = 0,36.

Кутраты плат.09 = (0,40 + 3/12 (0,40 – 1,0) / 1,0 = 0,25.

Таблица 29.Показатели банкротства предприятия «ЖилСтройСервис» за период 2007-2009гг.

| № п/п | Показатели | 2007 | 2008 | 2009 | Нормативные значения |

| А | 1 | 2 | 3 | 4 | 5 |

| 1 | Коэффициент текущей ликвидности | 0,35 | 0,49 | 0,40 | > 1 |

| 2 | Коэффициент обеспеченности собственным капиталом | 0,33 | 0,23 | 0,25 | > 0,6 |

| 3 | Коэффициент восстановления платежеспособности | 0,03 | 0,24 | 0,19 | > 1 |

| 4 | Коэффициент утраты платежеспособности | 0,19 | 0,36 | 0,25 | > 1 |

На основании данных таблицы 29 можно сделать следующие выводы:

1. Коэффициенты текущей ликвидности предприятия за анализируемый период не достигают нормативного значения и колеблются от 0,35 до 0,49.

2. Коэффициент обеспеченности собственным капиталом за анализируемый период также не достигает нормативного значения. Деятельность предприятия зависит от внешних источников финансирования.

3. Коэффициенты восстановления и утраты платежеспособности предприятия за анализируемый период значительно ниже нормативного значения, что должно насторожить предприятие. Необходимо принять срочные меры для увеличения значений данных коэффициентов.

Таким образом, на основании проведенного анализа финансового состояния предприятия «ЖилСтройСервис» за анализируемый период (2007-2009гг.) можно сделать вывод о неудовлетворительном его состоянии. Коэффициент покрытия и коэффициенты ликвидности предприятия за анализируемый период не достигают нормативных значений. Коэффициент обеспеченности собственным капиталом также не достигает норматива, предприятие действует в основном за счет заемного капитала. А коэффициенты восстановления и утраты платежеспособности очень низки, т.е. очень велика возможность банкротства предприятия.

Необходимо разработать мероприятия по улучшению финансового состояния и повышению эффективности производственной деятельности предприятия.

Похожие работы

... 08.01.1998 дало непосредственный импульс процессу совершенствования законодательства о муниципальной службе в Российской Федерации. 3 Пути совершенствования обеспечения надзора прокуратуры в сфере управления 3.1 Опыт обеспечения надзора прокуратуры в сфере управления Вопросы обеспечения законности правового регулирования местного самоуправления, а также проблемы, находящиеся в тесной ...

0 комментариев