Навигация

Метод дисконтированного денежного потока

46786

знаков

1

таблица

10

изображений

2. Метод дисконтированного денежного потока.

За последние годы средняя доходность (рентабельность) собственного капитала фирмы составляла 15% при колебаниях по отдельным годам в пределах от И до 17,%. Доля выплат по дивидендам в составе прибыли составила в среднем 52%. Следовательно, доля нераспределенной прибыли, направляемой на реинвестирование, была равна 48%. Планируется, что величина дивиденда в следующем году составит 40 руб., а текущая цена акции - 320 руб. .

Предположим, что в перспективе эти параметры почти не изменятся, поскольку фирма не собирается выпускать новые обыкновенные акции и степень риска использования новых активов будет такая же, как и прежде. ,

Определим:

а) темп роста собственного капитала - g.

g - Доля нераспределенной прибыли х Средняя доходность собственного капитала = 0,48 • 15% = 7,2%.

6) дивидендную доходность акций (норму дивиденда) = Дивиденд / рыночная стоимость акции = 40 / 320 • 100 =12,5%

Тогда, цена источника финансирования «нераспределенная прибыль» = темп роста собственного капитала + дивидендная доходность акции = 7,2 + 12,5 = 19,7%

3. Метод «доходность облигаций плюс премия за риск».

Примем доходность собственных облигаций фирмы равной их цене - 15,2% (см. выше). Премия за риск по данным таблицы, представленным в настоящей задаче, составляет 6,9%.

Соответственно цена источника финансирования «нераспределенная прибыль» = 15,2% + 6,9% = 22,1%

Таким образом, оценка цены источника финансирования «нераспределенная прибыль», определенная тремя методами, составила:

Ks (1) = 20,2%;

Ks (2) = 19,7%;

Ks (3) = 22,1%.

В данном случае можно либо рассчитать среднюю величину цены рассматриваемого источника капитала (20,2% + 19,7% + 22,1%) : 3 = 20,7%, либо принять для дальнейших расчетов интервал цены «нераспределенной прибыли», нижняя граница которого составит 19,7% а верхняя -22,1%.

Фирма «Флокс» решила увеличить собственный капитал также путем эмиссии обыкновенных акций. Затраты на их размещение достаточно велики, поскольку включают высокие комиссионные акции банка-андеррайтера (т.е. банка, покупающего почти всю эмиссию акций и затем размещающего их на вторичном рынке ценных бумаг). Доля таких расходов от текущей рыночной цены акций составляет 15%.

Используй данные, рассмотренные выше, найдем цену источника «обыкновенные акции нового выпуска» для фирмы «Флокс».

Цена источника «обыкновенные акции нового выпуска» - Дивидендная доходность акции / (1 - доля затрат на размещение акций) + Темп роста собственного капитала = 12,5% / (1-0,15) + 7,2% = 14,7% + 7,2% = 21,9%

Теперь можно рассчитать цену капитала фирмы исходя из определенной выше цены каждой составляющей капитала и прогнозного баланса фирмы на 31.12.2009 г. (млн руб.)

Рассчитаем долю каждой составляющей капитала в общей оцениваемой сумме капитала на основе балансовых оценок элементов пассива баланса фирмы.

Цена капитала фирмы = 0,23 • 15,2% + 0,15 • 18,46% + 0,15 • 20,7% + 0,47 • 21,9% = 19,7%.

3. Средневзвешенная и предельная цена капитала

В оценке капитала различают среднюю и предельную стоимость капитала.

Средняя стоимость капитала - это текущая стоимость капитала, т.е. стоимость капитала фирмы, функционирующего в данный момент. Если фирма полностью осуществляет финансирование за счет собственных средств, то для текущей оценки прогнозируемых денежных потоков в качестве ставки дисконтирования используется требуемая доходность владельцев капитала. Она и является стоимостью капитала данной фирмы.

Если фирма привлекает заемные средства, то на среднюю стоимость ее капитала оказывают влияние такие факторы:

• требуемая доходность владельцев заемного капитала;

• наличие или отсутствие налоговых льгот по ежегодным платежам за обслуживание заемного капитала;

• доля заемного капитала в общем капитале фирмы.

Чем дороже заемный капитал (выше его стоимость), тем большую доходность должны обеспечить активы фирмы для ежегодных платежей владельцам капитала.

В этом случае средняя стоимость всего капитала рассчитывается как средневзвешенная стоимость двух элементов капитала: 1с = wd kd+ + wsds, где wd и ws - доли соответственно заемного и собственного капитала (в данном случае ws= 1 - wd), а kd и ks -их стоимости.

При долгосрочных источниках покрытия активов соотношения различных элементов капитала в отсутствие нового капитала сохраняются в течение длительного времени. Но и привлекая новый капитал, фирмы стремятся сохранить целевое соотношение между собственным и заемным капиталом.

Оценка средней (текущей) стоимости капитала используется при:

• принятии инвестиционных решений, не меняющих существенно риск владельцев капитала (например, ставка дисконтирования для оценки чистого текущего дохода инвестиционного проекта с тем же уровнем риска, что и осуществляемая деятельность, например проекта расширения деятельности или замены действующего оборудования новым);

• сравнении компаний и принятии решений о слиянии. Например, для монополизированной фирмы стоимость капитала будет меньше, чем для немонополизированной, из-за меньшего риска получения денежных потоков и соответственно - меньшей требуемой доходности. По естественным монополиям (добыча и транспортировка газа, нефти, производство электроэнергии, предприятия связи) государство должно регулировать обеспечение получения инвесторами отдачи на вложенный капитал. Такое регулирование предполагает оценку стоимости капитала;

• текущей оценке капитала фирмы как ставки дисконтирования денежных потоков, получаемых всеми владельцами капитала;

• принятии финансовых решений (об обмене старых облигаций на облигации нового выпуска, обоснование величины чистого оборотного капитала).

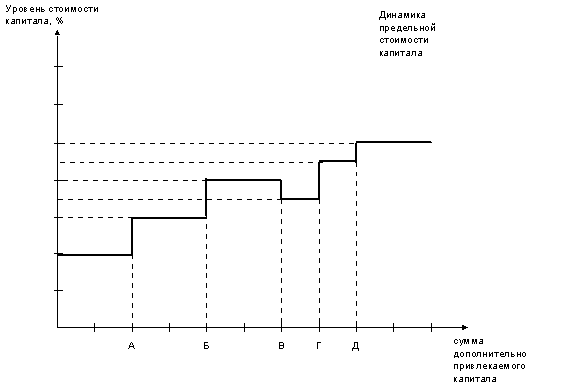

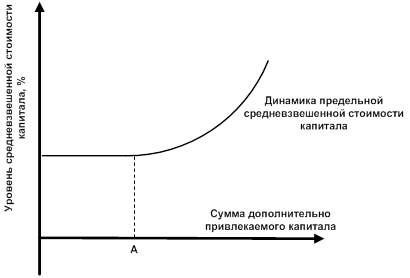

Предельная стоимость капитала есть стоимость будущего его приращения (этот капитал еще не функционирует). Под предельной стоимостью любого ресурса понимается стоимость каждой дополнительной его единицы: например, предельная стоимость труда - это затраты по подключению к процессу производства и реализации продукции одного дополнительного работника; предельная стоимость капитала - годовая процентная ставка, которая требуется при увеличении капитала на одну денежную единицу.

Фирма не может привлечь неограниченное число работников данной квалификации при фиксированной заработной плате и соответственно невозможно безгранично увеличивать капитал при его постоянной стоимости. Теоретически из-за ограниченности финансовых ресурсов на рынке привлечение каждой новой денежной единицы должно обходиться дороже. Однако до определенного размера капитала стоимость его может не измениться.

Например, если для фирмы условия привлечения заемного капитала - 20% годовых, собственного капитала - 30% годовых и финансовый рычаг - 50%, то реинвестирование чистой прибыли как использование внутреннего источника привлечения капитала будет обходиться корпорации в 25% годовых. Предельная стоимость капитала при неизменной стоимости отдельных элементов равна средней стоимости капитала фирмы вне зависимости от того, какой источник конкретно использовался в данном инвестиционном проекте.

Различают предельную стоимость различных элементов капитала и предельную стоимость всего капитала. В рассмотренном примере предельная стоимость заемного капитала равна 20%, предельная стоимость привлечения собственного капитала (нераспределенной прибыли) - 30%. Предельная стоимость капитала фирмы составит

0,5 •20%+0,5• 30% = 25%.

Стоимость каждой единицы нового капитала определяется предельной стоимостью капитала как средневзвешенной для всех элементов используемых компанией элементов капитала, а не только тех, что покрывают новые активы или проект.

Рассмотрим пример инвестирования средств в проект, который компания «Орел» предполагает финансировать выпуском облигационного займа. Вся чистая прибыль выплачивается в виде дивидендов. Все необходимые данные представим в таблице.

Стоимость источников финансирования компании «Орел»

| Элементы капитала | Текущая рыночная оценка элементов капитала, млн долл. | Текущая стоимость, % | Предельная стоимость, % |

| Обыкновенные акции | 1 | 20 | 20 |

| Привилегированная акции | 0,5 | 15 | 16 |

| Облигационный заем | 0,5 | 18 | 22 |

Оценка проекта только по стоимости облигационного займа (так же, как, впрочем, и стоимости других отдельно рассматриваемых элементов капитала) может привести к ряду ошибок:

• если проект будет принят, но неудачно реализован,™ риск погашения ссуды и ежегодных платежей по ней будут нести владельцы собственного капитала;

• значение предельной стоимости облигационного займа равно 22% с учетом всех существующих активов компании, поскольку они являются обеспечением займа, гарантией погашения. Если бы собственный капитал компании отсутствовал, то предельная стоимость заемного капитала была бы выше;

• элемент капитала - облигационный заем не является специфическим для проекта. Если рассматриваемый проект финансируется за счет займа, то следующий проект придется финансировать из собственных источников для сохранения финансовой устойчивости. Компания будет стремиться сохранить целевую структуру капитала. Если на текущий момент используется нераспределенная прибыль (собственный капитал), то это позволит в дальнейшем привлекать заемный капитал.

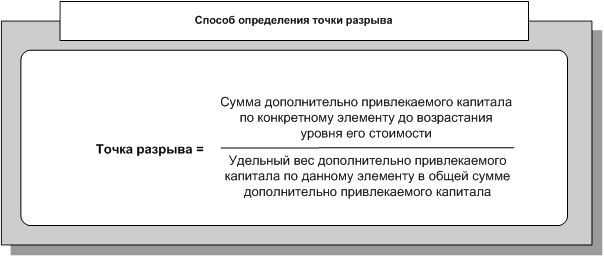

Предельная стоимость капитала, т.е. стоимость вновь привлекаемых ресурсов, рассчитывается как средневзвешенная Величина предельных стоимостей элементов капитала. Взвешивание должно осуществляться ПО целевой структуре капитала. В большинстве случаев используется существующая структура капитала. Так, для приведенного в таблице примера предельная стоимость капитала равна: (20% • 1 + 16% • 0,5 + 22% • 0,5) : (1 + 0,5 + 0,5) = 19,5%.

Предельная стоимость капитала используется при принятии инвестиционных решений, связанных с привлечением капитала, из внешних источников. Предельная стоимость капитала может быть выше средней, ниже или равна ей. В ряде случаев с ростом компании (рост капитала и объема продаж) привлечение капитала обходится дешевле, предельная стоимость капитала оказывается ниже средней, инвестиционные возможности расширяются. Проекты, доходность которых была невысока (ниже средней стоимости капитала), с ростом величины капитала становятся приемлемыми (их доходность превышает предельную стоимость капитала). И наоборот, если увеличение капитала сопровождается ростом его предельной стоимости, то многие инвестиционные проекты должны быть отвергнуты. Для компании выявится оптимальный размер капитала, превышение которого будет невыгодно.

При оценке инвестиционных проектов в качестве ставки дисконтирования должна использоваться предельная стоимость капитала. Если рассматриваемый проект по степени риска отличается от прежних проектов фирмы, то предельная стоимость элементов капитала будет отличаться от их текущей стоимости, а предельная стоимость всего капитала корпорации - от текущей средней стоимости капитала.

Если риск не меняется или меняется незначительно (например при расширении действующего производства), то в качестве ставки дисконтирования может использоваться текущая средняя стоимость капитала. Фактически это означает, что капитал привлекается в виде существующих на данный момент источников. Поскольку текущую стоимость капитала оценить гораздо легче, чем предельную, то на практике часто при оценке инвестиционных проектов в качестве ставки дисконтирования применяется текущая средняя стоимость капитала корпорации.

Похожие работы

... расходы на поддержание своего экономического потенциала. Как было показано выше, каждый источник средств имеет свою стоимость как сумму расходов по обеспечению данного источника. 2. АНАЛИЗ ЦЕНЫ И СТРУКТУРЫ КАПИТАЛА ЗАО «ТЕРМОТРОН - ЗАВОД» 2.1 Организационно-правовая и экономическая характеристика ЗАО «Термотрон – завод» Акционерное общество «Термотрон – завод» является закрытым ...

... собственного капитала, компенсируя повышенные риски; · комбинируя различные элементы капитала, организация может повысить свою рыночную стоимость и инвестиционную привлекательность. Целью управления структурой капитала является поиск оптимального соотношения между собственным и заемным капиталом, различными краткосрочными и долгосрочными источниками его формирования (доля в общей величине ...

... и заемного капитала во многом зависят финансовое положение предприятия и его устойчивость. Поэтому для любого предприятия важен точный анализ состава, структуры и динамики собственного и заемного капиталов. В таблицах 2, 3 представлены состав, структура и динамика капитала ООО «РЕД» в 2005-2007 г.г. Из таблицы 4 видно, что за 2006г. общая сумма пассивного капитала выросла на 163164 тыс. руб. ...

... по той же формуле. WACC = доля собственного капитала × стоимость собственного капитала + доля заёмного капитала × стоимость заёмного капитала × (1 − ставка налога). Таким образом, для ОАО «Фирма АРИАР»: Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом ...

0 комментариев