Навигация

Управление ценой и структурой капитала

46786

знаков

1

таблица

10

изображений

Федеральное агентство по образованию

Вологодский государственный технический университет

Кафедра Финансы и Кредит

Курсовая работа

по дисциплине:

«ФИНАНСОВЫЙ МЕНЕДЖМЕНТ»

на тему: «Управление ценой и структурой капитала»

Вологда 2009

СОДЕРЖАНИЕ

Введение 1. Понятие и модели цены капитала 2. Система расчета цены капитала и использование этих показателей в принятии деловых решений 3. Средневзвешенная и предельная цена капитала 4. Цена капитала и цена фирмы 5. Управление структурой капитала 6. Выбор рациональной структуры капитала и управление ею ЗаключениеСписок использованной литературы

ВВЕДЕНИЕ

Для целей изложения материала настоящей курсовой работы под термином «капитал» понимаются все источники средств, используемые для финансирования активов организации (фирмы), которые приносят ей прибыль. В балансе капитал представлен в правой части этой формы отчетности и включает краткосрочную и долгосрочную задолженность, привилегированные и обыкновенные акции, нераспределенную прибыль. Определение цены капитала одно из основополагающих понятий финансового менеджмента, поскольку:

• стоимость капитала является основой максимизации стоимости фирмы, требующей, чтобы цена всех используемых факторов производства, включая авансированный капитал, была минимальной; снижение цены капитала предполагает прежде всего знание принципов качественной ее оценки;

• определение цены капитала требуется при принятии решений по формированию инвестиционного бюджета;

• на использовании категории «цена капитала» базируются многие другие решения, в том числе по аренде, обмену старых облигаций на облигации нового выпуска, краткосрочному управлению активами и др.

Основная деятельность финансового менеджера состоит в принятии решений об источниках финансирования активов организации, т.е. решения о структуре капитала. Если рассматривать всю деятельность организации как непрерывный процесс принятия инвестиционных проектов, то финансовые решения - это решения о финансировании проектов, о выборе финансовых источников.

Необходимость в таком выборе возникает по двум причинам:

• стоимость различных элементов капитала различна и, привлекая дешевый кредит, владелец фирмы может значительно повысить доходность собственного капитала, что является компенсацией повышенного риска;

• комбинируя элементы капитала, можно повысить рыночную оценку всего капитала фирмы.

Задачами данной курсовой работы является рассмотрение: моделей цены капитала, системы ее расчета, структуры капитала и управление ею.

1. Понятие и модели цены капитала организации

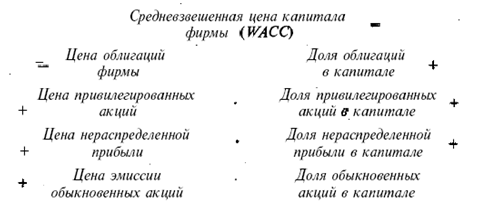

Определение цены капитала фирмы предполагает, во-первых, идентификацию основных его компонентов, и во-вторых - исчисление их цены. Результаты расчетов сводятся в единый показатель, называемый средневзвешенной ценой капитала (Weighted Average Cost of Capital, WACC).

При расчете WACC прежде всего определяются источники средств, которые будут при этом учитываться. Поскольку цена капитала непосредственно используется в процессе принятия долгосрочных инвестиционных решений, основное внимание должно быть уделено формулированию принципов расчета этого показателя для формирования инвестиционного потока.

Необходимо рассмотреть источники средств, за пользование которыми фирма не платит проценты, - кредиторскую задолженность за товары, работы и услуги, задолженность по заработной плате и задолженность по уплате налогов. Все названные виды задолженности являются результатом текущих операций, т.е. наращивание объема реализации автоматически сопровождается образованием этих источников. Поэтому в процессе формирования и анализа инвестиционного бюджета сумма спонтанно возникающей задолженности, связанной с данным проектом, вычитается из общей суммы, требуемой для финансирования проекта.

Следовательно, для оценки WACC релевантной является лишь часть требуемого капитала за вычетом спонтанно возникающей кредиторской задолженности. Максимизация стоимости фирмы, повышение курса ее акций на фондовом рынке требуют, чтобы цена всех используемых факторов производства, включая вложенный капитал, была минимальной.

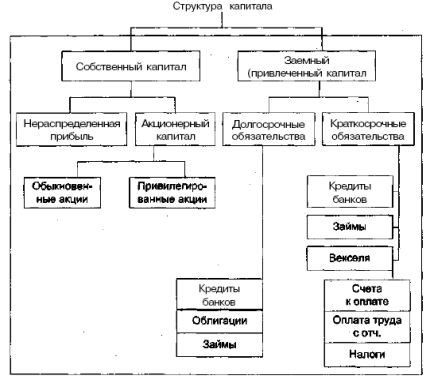

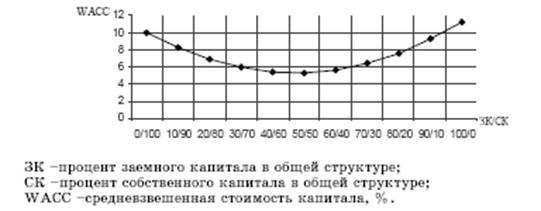

Структура капитала представлена на рис. 1.

Таким образом, при формировании цены капитала учитываются следующие его элементы:

• часть краткосрочных кредитов и займов, представляющая собой постоянный источник финансирования (источник, рискованный для финансирования развития, применяется для этих целей редко);

• долгосрочная кредиторская задолженность;

• привилегированные акции;

• собственный капитал, включая: нераспределенную прибыль, обыкновенные акции.

При определении цены различных составляющих капитала важное значение имеет вопрос, на какой базе проводится расчет: до уплаты налога или после налогообложения. Налоги вводятся в расчет на втором этапе. С этой целью используется равенство:

Посленалоговая цена займа = доналоговая цена долга х (1 - Н)

Влияние налогов учитывается в алгоритме расчета WACC, соответственно все алгоритмы расчета WACC строятся на посленалоговой базе.

При оценке стоимости капитала и прежде всего при использовании заемного капитала встает вопрос налогового регулирования. Во-первых, при долгосрочных займах ставка налога не может оставаться постоянной; изменение ее приведет к повышению или понижению цены заемного капитала. Если предположить, что ставка все же останется неизменной, то размер налоговой льготы может привести к изменению предельной ставки налогообложения и, следовательно, к изменению посленалоговой цены заемных средств. Если фирма в отчетном году получает убыток, он уменьшает налогооблагаемую базу лишь на определенное время, в результате момент выплаты процентов и уменьшения налогооблагаемой базы не совпадают во времени. В целом фактическая посленалоговая цена заемного капитала может быть выше или ниже прогнозной.

Рис. 1. Структура источников финансирования

Оценку стоимости всего капитала или отдельных его элементов целесообразно проводить с учетом налогообложения доходов владельцев капитала. Налоговый фактор влияет и на требуемую доходность владельцев капитала, и на величину реальных издержек заемщика по выплатам заимодавцу.

Цена капитала фирмы в целом рассчитывается как средневзвешенная величина исходя из цены каждой составляющей капитала и ее доли в капитале фирмы (пассив баланса):

WACC = wdKd(1 - Н) + wpKd+ wsKs ,

где wd, wp, ws - доли соответственно заемного капитала, привилегированных акций и собственного капитала.

Доля каждой составляющей капитала в общей оцениваемой сумме капитала может быть рассчитана либо по структуре капитала, либо по денежному выражению.

Для расчета весов элементов капитала по денежному выражению используются:

• балансовые оценки заемного и собственного капитала (заемный капитал как долгосрочные займы, отражаемые в балансе, собственный капитал - как сумма уставного и добавочного капитала и нераспределенной прибыли). Этот способ имеет два недостатка: во-первых, возможность искажения данных и несоответствие рыночной оценке, и во-вторых, рассмотрение обыкновенных и привилегированных акций как единого элемента капитала (хотя стоимость их может отличаться);

• рыночные оценки. Доля элемента капитала w по рыночной оценке определяется делением рыночной оценки элемента капитала на общую рыночную оценку капитала V. Такой способ теоретически является единственно верным, однако в практических расчетах при отсутствии рыночных оценок применяются и балансовые значения (особенно по заемному капиталу).

Расчет по структуре капитала возможен:

• по фактической структуре на основе рыночных или балансовых значений элементов капитала;

• по целевой структуре, которая рассматривается как прогноз на ближайшую перспективу и руководство к принятию решений.

Если фирма использует различные типы заемного капитала в качестве своих постоянных источников финансирования, то цена такого источника в WACC является средней из некоторых компонентов. Например, собственный капитал, используемый в вычислениях, может быть представлен либо ценой нераспределенной прибыли (кs)либо ценой обыкновенных акций нового выпуска (ке).

![]()

Где Wp - стоимость привилегированных акций.

Похожие работы

... расходы на поддержание своего экономического потенциала. Как было показано выше, каждый источник средств имеет свою стоимость как сумму расходов по обеспечению данного источника. 2. АНАЛИЗ ЦЕНЫ И СТРУКТУРЫ КАПИТАЛА ЗАО «ТЕРМОТРОН - ЗАВОД» 2.1 Организационно-правовая и экономическая характеристика ЗАО «Термотрон – завод» Акционерное общество «Термотрон – завод» является закрытым ...

... собственного капитала, компенсируя повышенные риски; · комбинируя различные элементы капитала, организация может повысить свою рыночную стоимость и инвестиционную привлекательность. Целью управления структурой капитала является поиск оптимального соотношения между собственным и заемным капиталом, различными краткосрочными и долгосрочными источниками его формирования (доля в общей величине ...

... и заемного капитала во многом зависят финансовое положение предприятия и его устойчивость. Поэтому для любого предприятия важен точный анализ состава, структуры и динамики собственного и заемного капиталов. В таблицах 2, 3 представлены состав, структура и динамика капитала ООО «РЕД» в 2005-2007 г.г. Из таблицы 4 видно, что за 2006г. общая сумма пассивного капитала выросла на 163164 тыс. руб. ...

... по той же формуле. WACC = доля собственного капитала × стоимость собственного капитала + доля заёмного капитала × стоимость заёмного капитала × (1 − ставка налога). Таким образом, для ОАО «Фирма АРИАР»: Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом ...

0 комментариев