Навигация

Оцінка політики залучення позикових коштів ТВ ТОВ „Південний Буг”

70835

знаков

8

таблиц

0

изображений

2.2 Оцінка політики залучення позикових коштів ТВ ТОВ „Південний Буг”

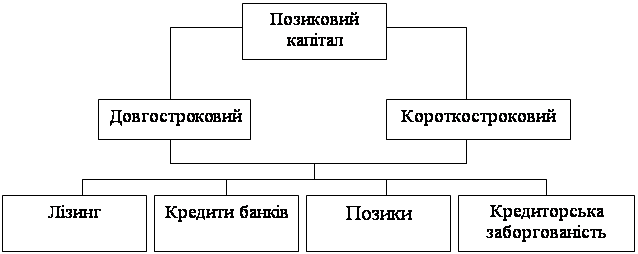

Оскільки ТОВ „Південний Буг” є торговельно-виробничим підприємством, то поряд із власними коштами йому доцільно використовувати позичені фінансові ресурси, адже невідповідність в часі між витратами підприємства на закупівлю товарів і отриманням виручки від продажу дуже часто не збігаються.

Основною метою політики залучення позикових коштів підприємством є забезпеченя найбільш ефективних умов і форм залучення позикових коштів, а також раціональне їх використання.

З позикових коштів, які підприємство застосовувало з дня заснування були лише кредити (банківські, комерційні, іпотечні), емісію облігацій не використовували.

Перед тим , як залучати позикові кошти ТВ ТОВ «Південний Буг» оцінило здатність підприємства виконати в подальшому кредитні зобов’язання.

В 2003 р. підприємство було платоспроможним, воно могло погасити заборгованість по кредитах, тільки 55% кредиту п-ство погасило б реалізувавши матеріальні і товарні цінності, 44% за рахунок грошових коштів на рахунку і повернення дебіторської заборгованості.

Другим етапом залучення позикових коштів є аналіз використання позикових ресурсів, що використовувались в минулому періоді. В 2002 році ТВ ТОВ «Південний Буг» брало середньостроковий кредит на суму 1150 тис. грн. для відкриття магазину самообслуговування „Вишенський”, цей кредит надав підприємству банк „Укрсоцбанк” і оскільки кредит та відсотки на нього було виплачено вчасно, то подальші кредити також планували брати саме в цьому банку.

Третім етапом політики залучення позикових коштів підприємством є виявлення потенційних способів залучення кредитного капіталу. ТВ ТОВ «Південний Буг» у 2003 р. пережило фінансову кризу, з якої потрібно було виходити швидко, але без зайвих витрат, тому в 2004 р. було вирішено закупити оптом товари , для подальшого продажу, для цього планували взяти комерційний кредит, адже він має нижчі відсоткові ставки, і не потребує застави. Щодо терміну використання кредиту, то ця умова мала узгоджуватись з постачальниками. Цей кредит надається на невеликі проміжки часу тому, що є ризикованим для постачальника.

На початку 2005 р. фінансовий стан ТВ ТОВ «Південний Буг» покращився, зріс його дохід порівняно з 2004 роком. Цього року було вирішено збільшити вартість основних засобів, планувалось закупити транспортні засоби, обладнання, передавальні пристрої, а також меблі для готелю «Південний Буг». Планували взяти довгосторковий кредит, а саме іпотечний в Банку «Укрсоцбанк», тому що в цьому банку відкритий поточний рахунок підприємства, і в майбутньому можливе зменшення відсоткової ставки за кредит. Також планувалось залучити позикові кошти для збільшення оборотних активів підприємства, а саме для закупівлі запасів.

На початку 2006 року платоспроможність підприємства порівняно з 2005 р. стала підвищуватись. Саме на цей період припадали плани підприємства збільшити торгову площу, тобто планувалось будівництво нового магазину, а також планували закупити товарів, у зв’язку з розширенням своєї діяльності.

Звичайно після того, як кредит буде використаний і оплачений підприємство має оцінити ефективність способів залучення кредитного капіталу та проаналізувати результати упровадження стратегії залучення кредитного капіталу.

На 2007 рік планується розрахуватись із заборгованістю, що залишилась, і покищо кредитів в планах немає. Можливо лише після того, як підприємство повністю стане платоспроможним і фінансово стійким.

Підприємством було розраховано показники, що стосуються кредитоспроможності, а саме:

1. ліквідністі (поточної платоспроможністі);

2. платоспроможністі (фінансової стійкості);

3. ділової активності (оборотності);

4. рентабельності.

Ці показники розраховується за даними балансу товариства і звіту про фінансові результати.

Табл. 2.2.1.

Аналіз показників ліквідності

(поточної платоспроможності) ТВ ТОВ „Південний Буг”, тис.грн.

| Показники | Розрахунок | На кінець року | ||

| 2004р. | 2005р. | 2006р. | ||

| Коефіцієнт абсолютної ліквідності | (грошові кошти та їх еквіваленти+поточні фінансові інвестиції)/поточні зобов’язання (Ф.1 р. 230 + р. 240) / Ф.1 р. 620 | 76/1662,5= 0,05 | 0,5/3691,2=1,35 | 15,8/3896,4=0,004 |

| Коефіцієнт швидкої ліквідності | (грошові кошти та їх еквіваленти+поточні фінансові інвестиції+дебіторська заборгованість)/поточні зобов’язання (Ф.1,р.260+р.100+р.110+р.120+р.130+р.140)/Ф.1,р.620 | 1236,9+49+335,9/1662,5=0,98 | 2203,9+910+74,4/ 3691,2=0,86 | 2852,9+910+824,1+26,6/3896,4= 1,18 |

| Коефіцієнт покриття | (оборотні активи/поточні зобов’язання ) Ф.1 рядок 260 /Ф.1 рядок 620 | 1236,9/ 1662,5=0,74 | 2203,9/ 3691,2=0,6 | 2852,9/ 3896,4=0,73 |

| Питома вага запасів в сумі короткострокових зобов’язань | (Ф.1 рядок 100 + рядок 110 + рядок 120 + рядок 130 + рядок 140) / Ф.1 рядок 620 | 49+335,9/1662,5=0,23 | 910+74,4/3691,2=0,27 | 713,6+280,2/3896,4= 0,26 |

Коефіцієнт абсолютної ліквідності відображає, яку частку боргів товариства можна буде сплатити негайно. [] У даному випадку спостерігається негативне явище, оскільки показник у 2006 р. порівняно з попередніми роками значно знизився.

Коефіцієнт швидкої ліквідності показує можливість підприємства сплатити поточні зобов’язання за умови своєчасного повернення дебіторської заборгованості.[] Згідно з даними таблиці 2.2.1. даний показник у 2006 р. збільшився порівняно з попередніми роками і досяг нормативного значення (>1). Збільшення цього показника є позитивним для ТВ ТОВ „Південний Буг”.

Коефіцієнт покриття показує достатність коштів підприємства, які можуть бути використані для погашення поточних зобов’язань. [] Даний показник у 2006 р. збільшився порівняно з 2005 р., що є позитивним для товариства, але все ж таки воно не має достатньо коштів для погашення своїх поточних зобов’язань, оскільки даний показник менший за нормативне значення (>1).

Табл. 2.2.2.

Аналіз показників платоспроможності (фінансової стійкості) ТВ ТОВ „Південний Буг”, тис.грн.

| Показники | Розрахунок | На кінець року | ||

| 2004р. | 2005р. | 2006р. | ||

| Коефіцієнт фінансової незалежності | Джерела власних засобів/підсумок балансу (Ф.1 р. 380 +р.430+р.630)/Ф.1,р.640 | 1,3/3920,6=3,32 | 556,3/6749,3 =0,08 | 1840,1/ 7887,9= 0,23 |

| Коефіцієнт фінансової залежності | Джерела позикових засобів / джерела власних засобів (Ф.1 р.480+р.620)/(Ф.1 р.380+р.430+р.630) | 2256,8+1662,5/1,3 =3014,8 | 2501,8+3691,2/ 556,3=11,1 | 2151,4+3896,4/ 1840,1=3,3 |

| Коефіцієнт фінансового левериджу | Довгострокові зобов’язання/джерела власних засобів Ф.1р. 480 / (Ф. 1 р. 380 + р. 430+р.630) | 2256,8/1,3=1736 | 2501,8/556,3 =4,5 | 2151,4/1840,1 =1,2 |

| Коефіцієнт маневреності власного капіталу | Чистий оборотний капітал/власний капітал(Ф.1 р.260-р.620) /(Ф.1 рядок 380) | 1236,9-1662,5/1,3=-327,4 | 2203,9-3691,2/556,3= -2,7 | 2852,9-3896,4/ 1840,1=-0,57 |

| Коефіцієнт забезпеченості власними джерелами засобів | (джерела власних і прирівняних до них засобів-необоротні активи)/оборотні активи (Ф. 1 рядок 380 + рядок 430 + рядок 480)/ (Ф. 1 рядок 640) | 1,3+2256,8/3920,6 =0,58 | 556,3+2501,8/ 6749,3=0,45 | 1840,1+2151,4/ 7887,9=0,5 |

Коефіцієнт фінансової незалежності, який показує яка частина активу фінансується за рахунок власних джерел [], є меншим за нормативне значення (не менше 0,5) і має рівень 0,08 у 2005 р.і 0,23 у 2006 р. Можна сказати, що значення збільшується і приближується до оптимального.

Коефіцієнт фінансової залежності показує співвідношення залучених та власних засобів і характеризує залежність підприємства від залучених засобів. [] Цей показник має тенденцію до зменшення: у 2004 р. він становив 3014,8; у 2005 р. – 11,1; у 2006 р. – 3,3, що є позитивним явищем.

Коефіцієнт забезпеченості власними джерелами засобів показує, яка частка обігових активів фінансується за рахунок власних і прирівняних до них засобів.[] У 2006 р. значення даного коефіцієнта було менше нормативного (>1) Та проте товариство на кінець 2006 р. все ще є досить таки фінансово стійким.

Табл. 2.2.3.

Аналіз показників ділової активності (оборотності) ТВ ТОВ „Південний Буг”, тис.грн.

| Показники | Розрахунок | На кінець року | ||

| 2004р. | 2005р. | 2006р. | ||

| Коефіцієнт оборотності активів | Чистий виторг від реалізації продукції/ середня вартість активів Ф.2 р. 035 / ((Ф.1 р. 280 гр.3+ Ф.1 р.280 гр.4)/2) | 2693,3/(3408,4+3920,6/2)= 0,73 | 3478,6/(3920,6 +6749,3/2) =0,65 | 2205/((2852,9+ 2205)/2)=0,87 |

| Коефіцієнт оборотності основних засобів | Чистий виторг від реалізації продукції/ середня вартість основних засобів Ф.2 р.035 / (Ф.1 р.030 гр.3 + Ф.1 р.030гр.4)/2) | 2693,3/(1844,8+1872,1/2)= 1,45 | 3478,6/(1872,1 +3360,7/2)= 1,33 | 2205/(4932,9+ 3360,7)/2)= 0,53 |

| Коефіцієнт оборотності запасів | Собівартість реалізованої продукції/середня вартість запасів Ф.2р.040/Ф.1р.(100+110+120+130+140) (гр.3+гр.4)/2 | 3416,7/(66,2+49+687,2+335,9/2)=6,00 | 1847/(49+910+ 335,9+74,4/2) =2,7 | 574,2/(910+910 +824,1+74,4+ 26,6/2)=0,42 |

| Коефіцієнт оборотності дебіторської заборгованості | Чистий виторг від реалізації продукції/середня сума дебіторської заборгованості за продукцію Ф2р.035/ф1,р.(150+160+180)(гр.3+гр.4)/2 | 2693,3/(420,3+644,9/2)= 5,06 | 3478,6/(644,9+ 881,4/2)= 4,56 | 2205/(881,4+ 877,9/2)=2,5 |

| Коефіцієнт оборотності кредиторської заборгованості | Чистий виторг від реалізації продукції/середня сума кредиторської заборгованості Ф2р.035/ф1,р.(520+530+540)(гр.3+гр.4)/2 | 2693,3/(720,9+663,1+/2)= 3,89 | 3478,6/(663,1+ 1556,2/2)= 3,13 | 2205/(1556,2+ 1689,5/2)= 1,36 |

Коефіцієнт оборотності активів характеризує ефективність використання товариством усіх засобів, незалежно від джерел їх залучення. [] У даному випадку коефіцієнт в останньому році зріс порівняно з попередніми: у 2004 р. цей показник становив 0,73; у 2005 р. – 0,65; у 2006 р. – 0,87. ці дані свідчать про поліпшення використання товариством своїх засобів.

Коефіцієнт оборотності основних засобів показує ефективність використання основних засобів []. З табл.2.2.3 видно, що у 2006 р. ефективність використання основних засобів є нижчою, за показники 2005 р. і 2004р.

Коефіцієнт оборотності запасів показує кількість обертів коштів, інвестованих у всі види запасів за звітний період []. За даними таблиці видно прискорення обертання запасів у 2006 р. порівняно з 2005 р., що є позитивним для даного товариства.

Крефіцієнт оборотності дебіторської заборгованості показує кількість обертів дебіторської заборгованості за звітний період []. Даний показник порівняно з попередніми показниками значно зменшується, що свідчить про зниження надійності дебіторів.

Коефіцієнт оборотності кредиторської заборгованості показує кількість обертів кредиторської заборгованості за звітний період або швидкість обертання комерційного кредиту, наданого постачальниками []. Коефіцієнт заборгованості кредиторської заборгованості порівняно з попередніми роками знизився. Проте в цілому ситуація з використанням товариством своїх фінансових ресурсів є позитивною.

Табл. 2.2.4

Аналіз показників рентабельності ТВ ТОВ „Південний Буг”, тис.грн.

| Показники | Розрахунок | На кінець року | ||

| 2004р. | 2005р. | 2006р. | ||

| Рентабельність активів | Чистий прибуток/середня вартість активів Ф.2 р.220 / Ф.1 р.280(гр.3+гр.4)/2) | 15/(3408,4+3920,6/ 2)=0,004 | 346,4/(3920,6 +6749,3/2) =0,06 | 353,8/ (6749,3+7887,9 /2)=0,05 |

| Рентабельність власного капіталу | Чистий прибуток/власний капітал (Ф.2 р. 220/Ф.1 р.380 (гр.3+гр.4)/2) | 15/(-13,7+1,3/2) =-2,42 | 346,4/(1,3+ 556,3/2)= 1,24 | 353,8/(556,3+ 1840,1/2)= 0,3 |

| Рентабельність інвестованого капіталу | Чистий прибуток/інвестований капітал Ф.2 р.220/Ф.1 р.380+р.430+р.480 (гр.3+гр.4)/ 2) | 15/(-13,7+1,3+2042,3+ 2256,8/2)=0,007 | 346,4/(1,3+ 556,3+2256,8 +2501,8/2) =0,16 | 353,8/(556,3+ 1840,1+2501,8+ 2151,4/2)= 0,1 |

Рентабельність капіталу характеризує на скільки ефективно товариство використовує капітал. Дані таблиці 2.2.4. свідчать про збільшення цього коефіцієнта у 2006 р. порівняно з 2004 р., і зменшення його порівняно з 2005р.

позикові кошти фінансовий

Похожие работы

... на 1 гривню реалізованої продукції. Отже, чинники прискорення оборотності матеріальних обігових коштів є одночасно чинниками росту рентабельності виробництва. 3. АНАЛІЗ ПОЛІТИКИ ІЗ ЗАЛУЧЕННЯ ПОЗИКОВИХ РЕСУРСІВ ТА ОЦІНКИ ЇЇ ЕФЕКТИВНОСТІ 3.1. Оцінка кредитоспроможності позичальника На етапі вирішення питання надання кредиту банк: · вивчає формальну й неформальну інформацію про ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

Підвищення економічної ефективності використання основних фондів операційної діяльності підприємства

... Для економічного обґрунтування того чи іншого варіанту розробляється бізнес-план відповідного інвестиційного проекту та оцінюється економічна ефективність його реалізації. 4.4. Раціоналізація експлуатації основних фондів підприємства Підвищення ефективності використання основних фондів підприємства на стадії їх експлуатації досягається за рахунок: - здійснення раціонального розміщення основних ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

0 комментариев