Навигация

Розробка політики залучення позикових коштів підприємством

70835

знаков

8

таблиц

0

изображений

Міністерство освіти та науки України

Київський Національний торговельно-економічний Університет

Вінницький торговельно-економічний інститут

Факультет Обліку та аудиту

Кафедра фінансів

Курсова робота

З курсу „Фінанси підприємств”

на тему: “Розробка політики залучення позикових коштів підприємством.”

Вінниця 2007

Зміст:

Вступ

Розділ 1. Суть політики залучення позикових коштів підприємством

1.1 Поняття політики залучення позикових коштів підприємством та етапи її формування

1.2 Правове регулювання залучення позикових коштів підприємством

Розділ 2. Розробка політики залучення позикових коштів торгівельно-виробничого товариства з обмеженою відповідальністю „Південний Буг”

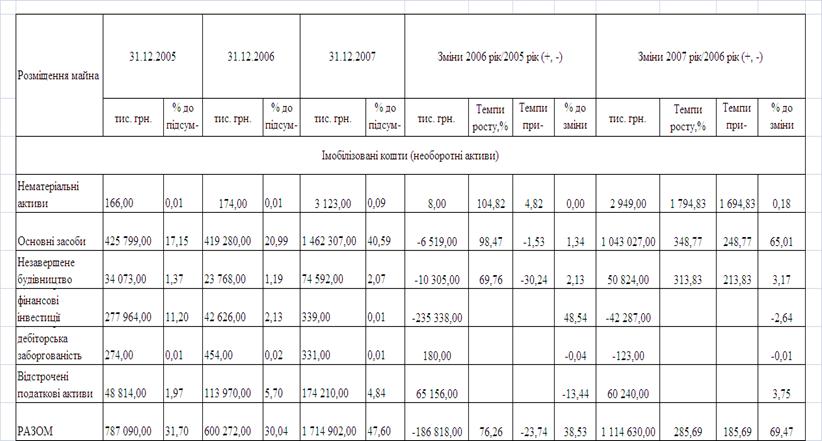

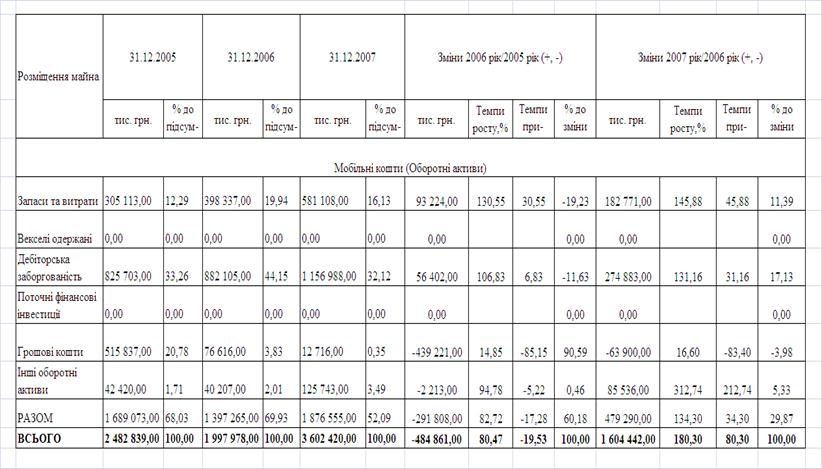

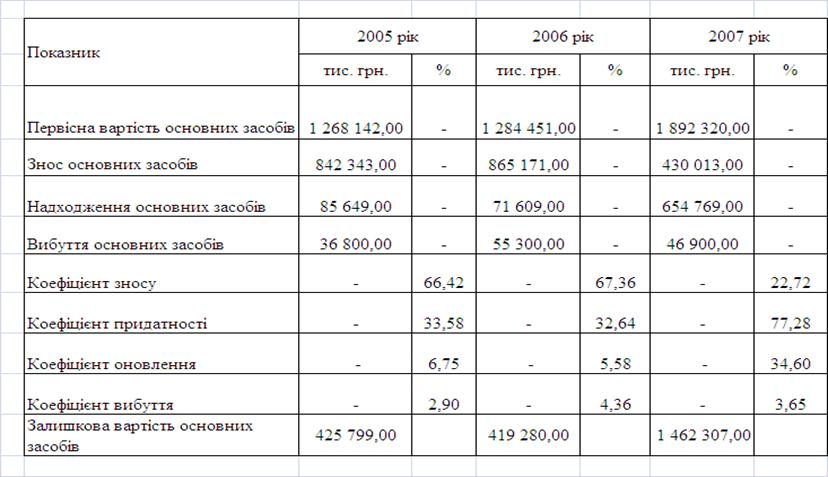

2.1 Особливості функціонування та фінансовий стан ТВ ТОВ „Південний Буг”

2.2 Оцінка політики із залучення позикових коштів ТВ ТОВ „Південний Буг”

2.3 Структура та рівень використання позикових коштів на ТВ ТОВ „Південний Буг”

Розділ 3. Напрямки удосконалення політики залучення позикових коштів підприємством

Висновок

Список використаної літератури

Вступ

У сучасних умовах розвитку ринкової економіки в Україні актуальною проблемою для підприємницьких структур є пошуки шляхів залучення фінансових ресурсів на підприємство, необхідних для модернізації виробництва. Річ у тому, що за рахунок власних оборотних коштів підприємства створюють мінімальні запаси товарно-матеріальних цінностей, а потреба в коштах для створення запасів протягом року коливається. Особливо точно це можна спостерігати на прикладі підприємств із сезонним характером виробництва, багатьох підприємств, які переробляють сільськогосподарську сировину, підприємств лісової, торфодобувної промисловості, підприємств будівельних матеріалів. Для торгівельних підприємств потреба в кредитних ресурсах пов’язана з невідповідністю в часі між витратами підприємства на закупівлю товарів і отриманням виручки від продажу.

Метою розробки політики залучення позикових коштів є досягнення максимальної ефективності від їхнього використання вцілому. Потрібно прагнути до підвищення фінансового потенціалу розвитку підприємства і, звичайно ж, до приросту рентабельності власного капіталу. Хоча при розробці даної політики не слід забувати і про негативні сторони фінансування підприємств за рахунок позикових коштів. Насамперед це втрата підприємством фінансової стійкості і відповідно зростання ризику банкрутства, адже при збільшенні частки позикових коштів коефіцієнт автономії дорівнюватиме нулю.

Теорія залучення позикових коштів ґрунтовно розкрита у працях зарубіжних та вітчизняних вчених: Є.Брігхема, Л.Павлової, Є.Стоянової, І.Бланка. Разом з тим, у науковій літературі ще не знайшло належного висвітлення і вимагає подальшої розробки саме питання про політику залучення позикових коштів, розрахунку оптимального співвідношення між власним і позиковим капіталом на підприємстві, це дасть можливість фірмі не допустити залежності підприємства від зовнішніх джерел фінансування за межі нормативних показників.

Метою даної роботи є розробка політики залучення позикових коштів на ТВ ТОВ „Південний Буг”.

Завдання:

· виявлення факторів, що зумовлюють використання позикових коштів на підприємстві;

· визначення чинників, які є визначальними для залучення і повернення позикових коштів;

· З’ясування ефективності використання позикових коштів; Для кого із сторін (кредитор і користувач) це є вигідно, а для кого ризиковано?

· Виявлення шляхів зменшення ризику, пов’язаних з використанням позикових коштів.

Розділ 1. Суть політики залучення позикових коштів підприємства.

1.1 Поняття політики залучення позикових коштів та етапи її формування

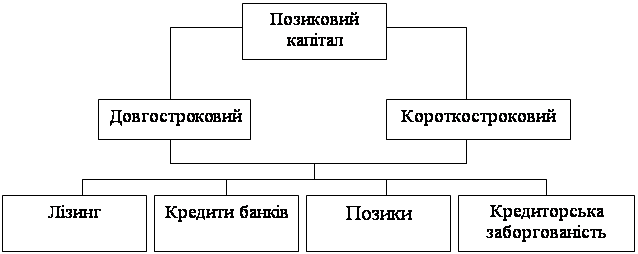

На підприємствах ряду галузей економіки обсяг позикових коштів, що використовуються, значно перевершує обсяг власного капіталу. У зв’язку з цим управління залученням і ефективним використанням позикових коштів є однією з важливих функцій, яка спрямована на забезпечення досягнення високих кінцевих результатів господарської діяльності підприємства. Позиковий капітал, що використовується підприємством, характеризує в сукупності обсяг його фінансових зобов’язань. Дані фінансові зобов’язання в сучасній господарській практиці диференціюються наступним чином:1. Довгострокові фінансові зобов’язання:

- Довгострокові кредити банків, термін повернення яких не наступив;

- Довгострокові позикові кошти, термін повернення яких не настав;

- Довгострокові кредити та позики, які не погашені своєчасно.

2. Короткострокові фінансові зобов’язання:

- короткострокові кредити банків, термін повернення яких не наступив;

- короткострокові позикові кошти, термін повернення яких не настав;

- короткострокові кредити та позики, які не погашені своєчасно. [5,ст.38]

Джерела і форми залучення позикових засобів підприємством дуже різноманітні. Класифікація позикових засобів, що залучаються підприємством наступна:

1. За цілями залучення:

- Позикові засоби, що залучаються для забезпечення відтворення позаоборотних активів;

- Позикові засоби, що залучаються для поповнення оборотних активів;

- Позикові засоби, що залучаються для задоволення інших господарських або соціальних потреб.

2. За періодом залучення:

- Позикові засоби, що залучаються на довгостроковий період (більше 1 року);

- Позикові засоби, що залучаються на короткостроковий період (до 1 року).

3.За формами залучення:

- Позикові засоби, що залучаються в грошовій формі (фінансовий кредит).;

- Позикові засоби, що залучаються у формі устаткування (фінансовий лізинг);

- Позикові засоби, що залучаються в товарній формі (товарний або комерційний кредит);

- Позикові засоби, що залучаються в інших матеріальних або нематеріальних формах.

4.За формами забезпечення:

- Незабезпечені позикові засоби;

- Позикові засоби, забезпечені порукою або гарантією;

- Позикові засоби, забезпечені заставою. [8,ст.254]

З урахуванням викладеної класифікації організовується управління залученням позикових засобів. У процесі цього управління розв’язується багато завдань, що визначає необхідність розробки спеціальної фінансової політики на підприємствах, які використовують значний обсяг позикового капіталу. Політика залучення позикових засобів є частиною загальної фінансової стратегії, що полягає в забезпеченні найбільш ефективних форм і умов залучення позикового капіталу з різних джерел відповідно до потреб розвитку підприємства. [7,ст.156]

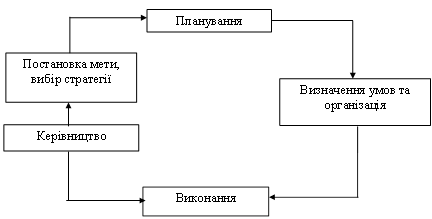

Процес формування політики залучення підприємством позикових засобів включає такі основні етапи: [5,ст.115]

1. Аналіз залучення використання позикових засобів у попередньому періоді. 2. Визначення цілей залучення позикових засобів у майбутньому періоді. 3. Визначення граничного обсягу залучення позикових засобів. 4. Оцінка вартості залучення позикового капіталу з різних джерел. 5. Визначення співвідношення обсягу позикових засобів, що залучаються на коротко- і довгостроковій основі.

6. Визначення форм залучення позикових засобів.

7. Визначення складу основних кредиторів.

8. Формування ефективних умов залучення кредитів.

9. Забезпечення ефективного використання залучених кредитів.

10. Забезпечення своєчасних розрахунків за отримані кредити.

1. Аналіз залучення і використання позикових засобів у попередньому періоді. Метою такого аналізу є виявлення обсягу, складу і форм залучення позикових засобів підприємством, а також оцінка ефективності їх використання. На першому етапі аналізу вивчається динаміка загального обсягу залучення позикових засобів в періоді; що аналізується, темпи цієї динаміки порівнюються з темпами приросту суми власних фінансових ресурсів, обсягів операційної та інвестиційної діяльності, загальної суми активів підприємства. На другому етапі аналізу визначаються основні форми залучення позикових засобів, аналізуються в динаміці: питома вага сформованого фінансового і товарного кредиту в загальній сумі позикових засобів, що використовуються підприємством.

На третьому етапі аналізу визначається співвідношення обсягів позикових засобів за період їх залучення. У цих цілях проводиться відповідне угруповання позикового капіталу, вивчається динаміка співвідношення коротко- і довгострокових позикових засобів і їх відповідність обсягу оборотних і позаоборотних активів, що використовуються підприємством. На четвертій стадії аналізу вивчається склад конкретних кредиторів підприємства й умови надання ними різних форм фінансового і товарного кредитів. Дані умови аналізуються з позицій кон’юнктури фінансового і товарного ринків.

На п’ятій стадії аналізу вивчається ефективність використання позикових засобів у цілому й окремих їх форм на підприємстві. У цих цілях використовуються показники оборотності та рентабельності позикового капіталу. Перша група даних показників порівнюється, в процесі аналізу, із середнім періодом обороту власного капіталу.

Результати проведеного аналізу є основою оцінки доцільності використання позикових засобів на підприємстві у сформованих обсягах і формах. 2. Визначення цілей залучення позикових засобів у майбутньому періоді. Основними цілями залучення позикових засобів підприємствами є: а) поповнення необхідного обсягу постійної частини оборотних активів. У

даний час більшість підприємств, що здійснюють виробничу діяльність, не мають можливості фінансувати цілком цю частину оборотних активів за рахунок власного капіталу. Значна частина даного фінансування здійснюється за рахунок позикових засобів;

б) забезпечення формування перемінної частини оборотних активів. Яку б модель фінансування активів підприємство не використовувало перемінну частину оборотних активів частково або цілком фінансується за рахунок позикових засобів;

в) формування недостатнього обсягу інвестиційних ресурсів. Метою залучення позикових засобів у даному випадку виступає необхідність прискорення реалізації окремих реальних проектів підприємства: нове будівництво, реконструкція, модернізація, відновлення основних засобів тощо. г) забезпечення соціально-побутових потреб своїх робітників. У цих випадках позикові засоби залучаються для видачі позичок своїм робітникам на індивідуальне житлове будівництво, облаштування садових і городніх ділянок та на інші аналогічні цілі;

3. Визначення граничного обсягу залучення позикових засобів. Максимальний обсяг даного залучення диктується двома основними умовами: 1. Граничним ефектом фінансового левериджу. При цій умові обсяг власних фінансових ресурсів формується на попередньому етапі, загальна сума власного капіталу, що використовується, може бути визначена заздалегідь. Стосовно неї розраховується коефіцієнт фінансового левериджу (коефіцієнт фінансування), при якому його ефект буде максимальним. З урахуванням суми власного капіталу в майбутньому періоді і розрахованого коефіцієнта фінансового левериджу обчислюється граничний обсяг позикових засобів, що забезпечує ефективне використання власного капіталу; 2. Забезпеченням достатньої фінансової стійкості підприємства. Вона повинна оцінюватися не тільки з позицій самого підприємства, але і з позицій можливих його кредиторів, що забезпечить згодом зниження вартості залучення позикових засобів. З урахуванням даних вимог підприємство установлює ліміт використання позикових засобів у своїй господарській діяльності. 4. Оцінка вартості залучення позикового капіталу з різних джерел. Така оцінка проводиться в розрізі різних форм позикового капіталу, що залучається підприємством із зовнішніх і внутрішніх джерел. Результати такої оцінки є основою розробки управлінських рішень щодо вибору альтернативних джерел залучення позикових засобів, що забезпечують задоволення потреб підприємства у позиковому капіталі. 5. Визначення співвідношення обсягу позикових засобів, що залучаються на коротко- і довгостроковій основі.

На довгостроковий період (понад 1 рік) позикові засоби залучаються, як правило, для розширення обсягу власних основних засобів і формування відсутнього обсягу інвестиційних ресурсів. На короткостроковий період позикові засоби залучаються для всіх інших цілей. Розрахунок необхідного розміру позикових засобів в рамках кожного періоду здійснюється в розрізі окремих цільових напрямів їх майбутнього використання. Метою даних розрахунків є встановлення термінів використання позикових засобів, що залучаються для оптимізації співвідношення довго- і короткострокових їх видів. У процесі цих розрахунків визначається повний і середній термін використання позикових засобів. Повний термін використання позикових засобів є періодом часу з початку їх надходження до остаточного погашення всієї суми боргу. Він містить у собі три тимчасових періоди:

а) термін корисного використання;

б) пільговий (граціонний) період;

в) термін погашення. [18,ст.24]

Термін корисного використання – це період часу, протягом якого підприємство безпосередньо використовує надані позикові засоби у своїй господарській діяльності;

Пільговий (граціонний) період – це період часу з моменту закінчення корисного використання позикових засобів до початку погашення боргу. Він служить резервом часу для акумуляції необхідних фінансових засобів; Термін погашення – це період часу, протягом якого відбувається повна виплата основного боргу та відсотків за використання позикових засобів. Даний показник використовується в тих випадках, коли виплата основного боргу і відсотків здійснюється неодноразово після закінчення терміну використання позикових засобів, а частинами – протягом визначеного періоду часу, що передбачено графіком.

Розрахунок повного терміну використання позикових засобів здійснюється в розрізі перерахованих елементів, виходячи з цілей їх використання і сформованої на фінансовому ринку практики встановлення пільгового періоду і терміну погашення.

Середній термін використання позикових засобів є середнім розрахунковим періодом, протягом якого вони використовуються підприємством.

Він визначається за формулою:

![]() ,

,

де

СТз – середній термін використання позикових засобів; ТКз – термін корисного використання позикових засобів; ПП – пільговий (граціонний) період;

ТП – термін погашення.

Середній термін використання позикових засобів визначається за кожним цільовим напрямом залучення цих засобів; за обсягом їх залучення на коротко- і довгостроковій основі; за сумою позикових засобів, що залучається в цілому.

Співвідношення позикових засобів, що залучаються на коротко- і довгостроковій основі, може бути оптимізовано також з урахуванням вартості їх залучення.

6. Визначення форм залучення позикових засобів.

Позиковими засобами для підприємства виступають:

- Банківський кредит – це кошти надані банком у борг клієнту для цільового використання на встановлений термін під визначений відсоток з умовою їх повернення. Має широку цільову спрямованість і залучається в найрізноманітніших видах.

Банківський кредит надається підприємствам на сучасному етапі в таких основних видах: . [16,ст.228]

1. Бланковий (незабезпечений кредит).

2. Контокорентний кредит (овердрафт).

3. Сезонний кредит із щомісячною амортизацією боргу.

4. Відкриття кредитної лінії.

5. Револьверний (автоматично поновлювальний) кредит.

6. Онкольний кредит.

7. Ломбардний кредит.

8. Іпотечний кредит.

9. Роллеверний кредит.

10. Консорціумний (консорціальний) кредит.

- Фінансовий лізинг - задовольняє потреби в найбільш дефіцитному виді позикового капіталу – довгостроковому кредиті, велику гнучкість у термінах платежів, більш спрощеною процедурою оформлення кредиту порівняно з банківською.

- Товарний (комерційний) кредит - надається підприємствам у формі відстрочки платежу за поставлені їм сировину, матеріали або товари. Взаємовідносини, що виникають між суб’єктами комерційного кредиту в процесі використання цього інструменту платежу регулюються так званим вексельним правом. Має короткостроковий характер, оскільки він виступає як продукт товарообміну.

У сучасній фінансовій практиці виділяють такі основні види товарного кредиту: у формі короткострокової відстрочки платежу; і у формі довгострокової відстрочки платежу, оформленої векселем.

- Емісія підприємством власних облігацій.

До цього джерела формування позикового капіталу, відповідно до нашого законодавства, можуть вдаватися підприємства, створені у формі акціонерних і інших видів господарських товариств. Рішення про випуск облігацій підприємство приймає самостійно. Засоби від розміщення облігацій направляються підприємством, як правило, на цілі фінансування свого стратегічного розвитку.

Похожие работы

... на 1 гривню реалізованої продукції. Отже, чинники прискорення оборотності матеріальних обігових коштів є одночасно чинниками росту рентабельності виробництва. 3. АНАЛІЗ ПОЛІТИКИ ІЗ ЗАЛУЧЕННЯ ПОЗИКОВИХ РЕСУРСІВ ТА ОЦІНКИ ЇЇ ЕФЕКТИВНОСТІ 3.1. Оцінка кредитоспроможності позичальника На етапі вирішення питання надання кредиту банк: · вивчає формальну й неформальну інформацію про ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

Підвищення економічної ефективності використання основних фондів операційної діяльності підприємства

... Для економічного обґрунтування того чи іншого варіанту розробляється бізнес-план відповідного інвестиційного проекту та оцінюється економічна ефективність його реалізації. 4.4. Раціоналізація експлуатації основних фондів підприємства Підвищення ефективності використання основних фондів підприємства на стадії їх експлуатації досягається за рахунок: - здійснення раціонального розміщення основних ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

0 комментариев