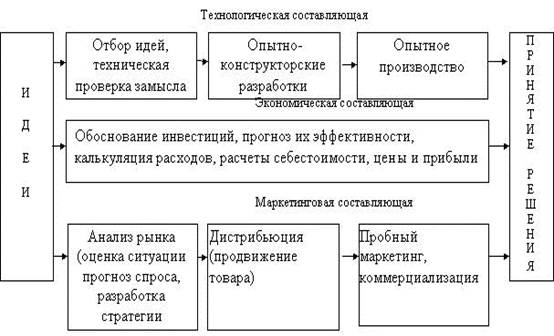

Роль коммуникационной политики в деятельности предприятия

Интеграция составляющих коммуникационного комплекса (информация, реклама, прямые продажи, стимулирование продаж, связи с общественностью);

Бюджеты конкурентов представляют коллективный разум отрасли;

Анализ состояния коммуникационной политики РУП «БЗТДиА»

Обеспечение соблюдения норматива остатков готовой продукции

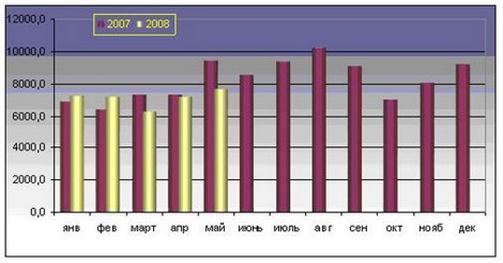

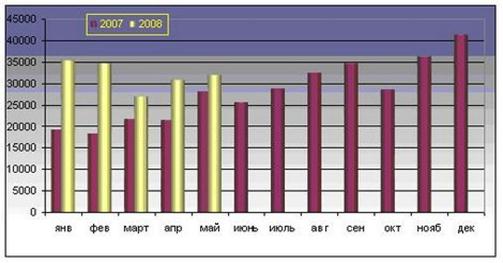

Рост и эффективность коммуникационной политики РУП «БЗТДиА»

Пути совершенствования коммуникационной деятельности предприятия и повышение ее эффективности

Рекламная стратегия РУП «БЗТДиА». Цель: увеличить долю рынка фирмы за счет увеличения объема продаж товара целевой группе компании

Цена может быть высокой или низкой;

Навигация

Бюджеты конкурентов представляют коллективный разум отрасли;

Анализ коммуникационной политики предприятия и разработка предложений по ее совершенствованию

176470

знаков

19

таблиц

5

изображений

1 бюджеты конкурентов представляют коллективный разум отрасли;

2 сопоставимые расходы конкурентов позволяют предотвратить рекламные войны.

Но, к сожалению, эти аргументы не убедительны. Нет никаких оснований считать, что конкурент лучше знает, сколько компания должна тратить на продвижение. Компании различны, и у каждой свои особенные потребности в рекламе и продвижении товара. А также совсем не очевидно, что бюджеты, основанные на конкурентном паритете, предотвращают рекламные войны.

Наиболее логично устанавливать бюджет методом определения его соответствия задачам и целям программы продвижения. Прежде чем определить бюджет на продвижение, специалисты по маркетингу должны определить специфические цели, задачи, которые должны быть выполнены, чтобы достигнуть этих целей, и оценить затраты на их выполнение. Сумма всех этих затрат - и есть предлагаемый бюджет на продвижение.

Поэтому руководство компании должно обосновать свои предположения о соотношении затраченных средств и результатов рекламы. Это также наиболее трудный в использовании метод, поскольку заранее весьма сложно определить, какие задачи приведут к достижению определенных целей. Но все равно руководство должно ответить на эти вопросы, если даже это трудно. Метод позволяет установить желаемый бюджет на продвижение.

Средства продвижения. Теперь компания должна распределить общую сумму бюджета на продвижение среди главных его средств на рекламу, персональные продажи, средства стимулирования на связи с общественностью. Она должна тщательно подобрать комплекс этих инструментов продвижения и скоординировать его между собой, чтобы достичь рекламные и маркетинговые цели. В одной отрасли бизнеса компании по-разному комбинируют свои средства продвижения [26, с.13].

Компании всегда ведут поиск способов, позволяющих улучшить продвижение товаров на рынок, они заменяют один инструмент продвижения другим, выполняющим те же функции, но с меньшими затратами. Так, одни компании заменили часть своих разъездных коммерческих агентов организацией продаж по телефону и прямой почтовой рекламой, другие увеличили свои расходы на рекламу, чтобы осуществлять продажи быстрее.

Проектирование комплекса средств по продвижению товара на рынок (промоушен-микс) тем более сложно, так как одно средство должно использоваться, чтобы продвинуть другое. Поэтому если McDonald's решает организовать мероприятия «Million Dollar Sweepstakes» в своих ресторанах быстрого обслуживания (меры по стимулированию продаж), то об этом сообщается населению в рекламных объявлениях.

Таким образом, множество факторов влияют на выбор специалистами по маркетингу средств продвижения товара на рынок.

Финансовое планирование, то есть составление бюджета заключается в трансформировании всех планируемых программ, тактики и задач в издержки с последующим их удержанием из объема ожидаемых продаж [39, с.516].

Методика составления бюджетов на фирмах зависит от следующих факторов:

Организационная культура. Поскольку существуют основные принципы составления бюджета, которые являются общими для многих фирм, каждая отдельная фирма может иметь свои собственные, уникальные методику и порядок составления бюджета.

Организационная политика. Политическая структура фирмы определяет тех, кто контролирует общие расходы и производит распределение финансовых ресурсов.

Контроль информации. Бюджет не может быть составлен без учета корректно прошлой и текущей информации.

Децентрализация ответственности за прибыль. Тот порядок, на основании которого принимаются бюджеты для действующих подразделений и категорий товара, относится к структуре ответственности фирмы за ее прибыль.

Состав старшего управленческого персонала. Учитываются навыки в составлении бюджета и направление профессиональной деятельности.

Важность проекта. Это относится к области наград и поощрений основных лиц, занятых в проекте, что производится на основании полученных доходов.

На практике не существует единой универсальной методики составления бюджета для всех фирм. Ряд из них используют методику "снизу - вверх", когда бюджет разрабатывается рядовыми руководителями, а затем передается на утверждение руководителям более высокого уровня. Также некоторые из них применяют метод составления бюджета, называемый "снизу - вверх / сверху - вниз", в котором первоначальные рекомендации по составлению бюджета рядовых руководителей перед их утверждением тщательно поверяются и корректируются руководителями высшего звена. Противоположным по отношению к этому методу является метод, называемый "сверху - вниз / снизу - вверх", при котором бюджетные ограничения производятся руководителями высшего состава, затем постатейные бюджеты с учетом этих ограничений вновь представляются рядовыми руководителями.

Любая фирма не ограничивается ведением только одного своего бюджета. Ей необходимы и внутрифирменные бюджеты, чтобы оценивать доходность и "расходность" деятельности своих структурных подразделений и приданных им функций (снабжения, производства, сбыта, транспорта, маркетинга и т.д.). Все внутрифирменные бюджеты входят составными элементами в финансовую систему фирмы. Среди этих структур и их функций маркетинг играет особую роль средства решения финансовых проблем фирмы. А разработка бюджета маркетинга позволяет оценить его эффективность [14; стр.147].

Бюджет маркетинга одна из весьма сложных задач, с которыми приходится иметь дело руководителям фирмы. Бюджет маркетинга включает в себя: расходы на исследования рынков (конъюнктурные, средне - и долгосрочные), на обеспечение конкурентоспособности товара, на информационную связь с покупателями (реклама, стимулирование сбыта, участие в выставках и ярмарках и т.д.), на организацию товародвижения и сбытовой сети. Финансовые средства на перечисленные мероприятия черпаются из прибыли, которая без таких расходов была бы по своей массе значительно большей, однако, с другой стороны, без расходов на маркетинг вряд ли удастся в современных условиях продать достаточное количество единиц товара, чтобы окупить затраты на исследовательские работы и все остальное, связанное с его производством, не говоря уже о получении прибыли.

Чтобы оценивать порядок величины расходов на маркетинг, можно воспользоваться уравнением прибыли:

P = SW - [S (0 + A) + F + (R + D)], (1)

где P - прибыль,

S - объем продажи в штуках,

W - прейскурантная цена, О - транспортные, комиссионные и иные расходы на продажу 1 единицы товара,

А - затраты на производство 1 единицы товара, не связанные с маркетингом, не зависящие от объема производства,

F - постоянные затраты на производство, не связанные с маркетингом, не зависящие от объема производства и продажи,

R - затраты на рекламу,

D - затраты на продвижение товара (стимулирование сбыта) [26, с. 299].

Естественно, что и абсолютные, и относительные размеры маркетинговых затрат зависят как от размеров предприятия, так и от его роли и претензий на рынке. Тот, кто следует за лидером на почтительном расстоянии, обычно пользуется его усилиями по освоению рынка практически бесплатно, минимизируя собственные маркетинговые расходы. Наоборот, самостоятельное, инициативное освоение новых рынков и обновление товаров вызывают резкий скачек этих расходов. В любом случае тип и новизна товара, мера освоенности рынка, характер стратегии фирмы, ее озабоченность своим престижем - вот главные факторы, определяющие размеры бюджета маркетинга любой фирмы. Ясно также, что на сильно конкурированном рынке и при высоко уровне притязаний фирмы ей наверняка придется существенно увеличить затраты на маркетинг. В настоящее время существует множество различных методик разработки бюджета маркетинга. Ф. Котлер в своих работах приводит две схемы формирования бюджета - планирование на основе показателей целевой прибыли и на основе оптимизации прибыли [26, с.551].

Планирование на основе показателей целевой прибыли состоит из 12 этапов расчета, в ходе которого намечаются по базе прошлого периода и прогнозируются продолжением тенденций на планируемый период: объем и темп роста производства, доля рынка, ее емкость, цена товара, переменные и постоянные издержки, валовая прибыль и величина затрат на маркетинг. По сути, данный метод приводит в своей работе Панкрухин А.П., называя его прейскурантным методом.

Планирование на основе показателей целевой прибыли обеспечивает удовлетворительную, но не обязательно максимальную прибыль. Оптимизация прибыли требует от управляющего четкого осознании взаимосвязи между объемом продаж и различными составляющими комплекса маркетинга. Для обеспечения взаимосвязи между объемами сбыта и одними или несколькими элементами комплекса маркетинга используется термин "функция реакции сбыта". Функция реакции сбыта - прогноз вероятного объема продаж в течение определенного отрезка времени при разных уровнях затрат на один или несколько элементов комплекса маркетинга.

Одна из возможных функций реакции сбыта, предоставлена на рисунке. Она показывает, что чем больше фирма тратит в рамках конкретного отрезка времени на маркетинг, тем выше вероятный объем сбыта. Однако функция реакции сбыта может иметь и другой вид:

Расходы на маркетинг за определенный отрезок времени, тыс. долл.

Сокращение объема продаж при очень высоком уровне затрат, объясняется рядом причин. Во - первых, существует некий верхний предел общего потенциального спроса на любой конкретный товар. Наиболее податливые потенциальные потребители покупают товар почти немедленно, а неподатливые - не реагируют. По мере приближения к верхнему пределу, привлечение оставшихся потенциальных покупателей обходится все дороже. Во - вторых, по мере интенсификации фирмой своих маркетинговых усилий, конкуренты наверняка займутся те же самым, в результате чего каждая компания столкнется с растущим противодействием сбыту. В - третьих, при постоянно и неизменно растущих темпах сбыта, в конце концов, непременно возникали бы естественные монополии.

Для составления предварительной оценки функции реакции сбыта применительно к своей фирме можно воспользоваться тремя способами:

Статистический метод, когда управляющий собирает данные о прошлых продажах и уровнях примененных комплекса маркетинга и производит оценку функций реакции сбыта с помощью статистических приемов.

Экспериментальный метод, требующий варьирования уровня маркетинговых затрат и их распределения по аналогичным географическим или иным единицам разбивки с последующими замерами достигнутых объемов сбыта.

Метод экспертной оценки, когда при установлении необходимого уровня затрат, руководствуются обоснованными предположениями экспертов.

Методы разработки маркетингового бюджета

В современных литературных источниках по маркетингу приводится еще ряд методов по разработке маркетингового бюджета. Так, например, Федько В.П. и Пакрухин А.П. выделяют следующее:

Метод финансирования «от возможностей». Он применяется фирмами, ориентированными на производство. А не на потребителя, не на маркетинг. На долю последнего обычно приходится лишь то, что остается после удовлетворения запросов производства как такового (если что-то остается). По существу, это так называемый "остаточный" метод финансирования. Его единственное, но весьма сомнительное преимущество - отсутствие каких-либо серьезных конфликтов по вопросам финансирования с производственными подразделениями из-за их безусловного приоритета. Недостатков - множество; прежде всего это абсолютная произвольность, субъективность выделения конкретных сумм. Их непредсказуемость из года в год и как следствие - невозможность планирования долгосрочных маркетинговых программ и мероприятий. Если на некоторые мероприятия (реклама, стимулирование сбыта) средства все - таки находятся, исследовательские работы, которые призваны дать ориентиры для всех остальных, остаются без ресурсной поддержки. Метод «фиксированного процента» основан на отчислении определенной доли от предыдущего или предполагаемого объема сбыта. Например, принимается величина в 3% от объема продаж прошлого года. Этот метод достаточно прост и часто применяется на практике. Однако он же и наименее логичен, поскольку ставит причину (маркетинг) в зависимость от следствия (объема сбыта). При ориентации на результаты завершившегося периода развитие маркетинга становится возможным только при условии его предыдущих успехов. Если же на лицо рыночная неудача и объем продаж уменьшается. То вслед за этим пропорционально падет также и величина отчислений на маркетинг. Фирма оказывается в тупике [26, с.300-301]. Метод «соответствия конкуренту» предполагает учет практики и уровня затрат на маркетинг конкурирующих фирм с поправкой на соотношение в силах и долю на рынке. Для его реализации необходимо наличие ряда условий. Во-первых, следует подобрать конкурента, близкого по ресурсам, интересам и рыночной позиции. Во-вторых, требуется хотя бы приблизительно определить размеры его маркетингового бюджета, что весьма трудно. Если усилия конкурента по рекламе и стимулированию сбыта заметны на рынке и могут быть хотя бы приблизительно установлены, то затраты на проведение маркетинговых исследований и разработку товаров оценить достаточно сложно. Такой метод разработки бюджета маркетинга дает возможность использования коллективного опыта, однако, не отличается устойчивой оптимальностью. Нет никакой гарантии, что избранный фирмой для подражания конкурент поступает достаточно мудро, рационально формируя свой бюджет, и вообще исходит из тех целевых установок, которые мы ему невольно приписали [25, с.301]. Метод максимальных расходов предполагает, что на маркетинг необходимо расходовать как можно больше средств. При всей видимой "прогрессивности" такого подхода, его слабость - в пренебрежении способами оптимизации расходов. Более того, с учетом достаточно значительного временного интервала между осуществлением затрат на маркетинг и достижением результатов, использование этого метода может слишком быстро привести фирму к трудно преодолимым финансовым затруднениям и, как следствие, к отходу от маркетинговой концепции. Метод «цель – задание» предполагает, что любое маркетинговое усилие должно строго соответствовать конкретным целям работы, при этом затраты на каждое маркетинговое действие соотносятся с ожидаемыми выгодами в движении к намеченной цели. Аналогичный механизм уже был продемонстрирован ранее, при оценке эффективности различных стратегий маркетинга. В данном случае, существует опасность превратить бюджет и саму маркетинговую деятельность в мозаику не стыкующихся фрагментов; важна ориентация на общий план, целостную стратегию маркетинга, что с трудом прослеживается при использовании этого метода. Метод учета программы маркетинга предполагает тщательный учет издержек на достижение конкретных целей, но не самих по себе, а в сравнении с затратами при других возможных комбинациях средств маркетинга, т.е. при реализации других "цепочек" альтернатив маркетинговой стратегии. Принимая во внимание недостатки, присущие каждому из приведенных методов в отдельности, следует отметить, что наиболее обоснован будет бюджет, составленный на основе применения интегрированного подхода с использованием отдельных элементов всех рассмотренных приемов. Такой способ формирования бюджета может строиться, к примеру, на ориентации на выполнение поставленной задачи, с учетом действий конкурентов и средств, которые фирма может выделить на маркетинг. Определяя бюджет, необходимо не только определить общие расходы, но и распределить их как по основным направлениям маркетинговой деятельности (маркетинговые исследования, разработка товаров, реклама, стимулирование сбыта и т.д.), так и внутри их. Метод формирования «от возможности», он применяется фирмами, ориентированными на производство, а не на потребителя, не на маркетинг. На долю последнего приходится лишь то, что после удовлетворения запросов производства как такового (если что-то остается). По существу, это так называемый "остаточный" метод финансирования. Его единственное, но весьма сомнительное преимущество - отсутствие каких-либо серьезных конфликтов по вопросам финансирования с производственными подразделениями из-за их безусловного приоритета. Недостатков - множество; прежде всего это абсолютная произвольность, субъективность выделения конкретных сумм, их непредсказуемость из года в год и как следствие - невозможность планирования долгосрочных маркетинговых программ и мероприятий. Если на некоторые мероприятия (реклама, стимулирование сбыта) средства все-таки находятся, то исследовательские работы, которые призваны дать ориентиры для всех остальных, остаются без ресурсной поддержки [26, с.184]. Метод «фиксированного процента» основан на отчислении определенной доли от предыдущего или от предполагаемого объема сбыта. Например, принимается величина в 3% от объема продаж прошлого года. Этот метод достаточно прост и часто применяется на практике. Однако он же и наименее логичен, поскольку ставит причину (маркетинг) в зависимость от следствия (объема сбыта). При ориентации на результаты завершившегося периода развитие маркетинга становится возможным только при условии его предыдущих успехов. Если же на лицо рыночная неудача и объем продаж уменьшается, то вслед за этим пропорционально падает также и величина отчислений на маркетинг. Фирма оказывается в тупике. Этот метод используется в качестве вспомогательного при разбивке маркетинговых средств (определенных так, как указано ранее) по отдельным направлениям, например: 2/3 средств на рекламу, 1/4 - на стимулирование сбыта, оставшиеся "крохи" - на проведение исследований. В любом случае этот метод не позволяет преломить тенденции, сложившиеся на рынке, в интересах фирмы, осуществить радикальные меры. К тому же он весьма субъективен (как и предыдущие): величина процента обычно устанавливается волевым решением [17, с.186]. Метод "соответствия конкуренту" предполагает учет практики и уровня затрат на маркетинг конкурирующих фирм с поправкой на соотношение в силах и долю на рынке. Для его реализации необходимо наличие ряда условий. Во-первых, следует подобрать конкурента, близкого по ресурсам, интересам и рыночной позиции. Во-вторых, требуется хотя бы приблизительно определить размеры его маркетингового бюджета, что весьма трудно. Если усилия конкурента по рекламе и стимулированию сбыта заметны на рынке и могут быть хотя бы приблизительно установлены, то затраты на проведение маркетинговых исследований и разработку товаров оценить достаточно сложно. Такой метод разработки бюджета маркетинга дает возможность использования коллективного опыта, однако не отличается устойчивой оптимальностью. Нет никакой гарантии, что избранный фирмой для подражания конкурент поступает достаточно мудро, рационально формируя свой бюджет, и вообще исходит из тех целевых установок, которые мы ему невольно приписали [5, стр.301]. Метод максимальных расходов предполагает, что на маркетинг необходимо расходовать как можно больше средств. При всей видимой "прогрессивности" такого подхода его слабость, - в пренебрежении способами оптимизации расходов. Более того, с учетом достаточно значительного временного интервала между осуществлением затрат на маркетинг и достижением результатов использование этого метода может слишком быстро привести фирму к трудно преодолимым финансовым затруднениям и, как следствие, к отходу от маркетинговой концепции. Метод «цель – задание» предполагает, что любое маркетинговое усилие должно строго соответствовать конкретным целям работы, при этом затраты на каждое маркетинговое действие соотносится с ожидаемыми выгодами в движении к намеченной цели. Аналогичный механизм уже был продемонстрирован ранее, при оценке эффективности различных стратегий маркетинга. В данном случае существует опасность превратить бюджет и саму маркетинговую деятельность в мозаику нестыкующихся фрагментов; важна ориентация на общий план, целостную стратегию маркетинга, что с трудом прослеживается при использовании этого метода. Метод учета программы маркетинга предполагает тщательный учет издержек на достижение конкретных целей, но не самих по себе, а в сравнении с затратами при других возможных комбинациях средств маркетинга, т.е. при реализации других цепочек альтернатив маркетинговой стратегии. Принимая во внимание недостатки, присущие каждому из приведенных методов в отдельности, следует отметить, что наиболее обоснован будет бюджет, составленный на основе применения интегрированного подхода с использованием отдельных элементов всех рассмотренных приемов. Такой способ формирования бюджета может строиться, к примеру, на ориентации на выполнение поставленной задачи, с учетом действий конкурентов и средств, которые фирма может выделить на маркетинг. Определяя бюджет, необходимо не только определить общие расходы, но и распределить их как по основным направлениям маркетинговой деятельности (маркетинговые исследования, разработка товаров, реклама, стимулирование сбыта и т.д.), так и внутри их. Коммуникационная эффективность – это психологическое воздействие отдельных средств рекламы на сознание человека. Подсчитать экономическую эффективность отдельных стимулирующих мероприятий или кампаний в целом можно лишь косвенно из-за множества не поддающихся учету рыночных факторов. Дополнительный товарооборот под воздействием методов стимулирования определяется по формуле:Тд = (Тс*П*Д)/100 (2)

где Тд - дополнительный товарооборот под воздействием стимулирования, руб.;

Тс - среднегодовой товарооборот до стимулирования, руб.;

П – относительный прирост среднегодового товарооборота за период стимулирования и послестимулирующий периоды, %;

Д – количество дней учета товарооборота в стимулирующим и послестимулирующим периодах.

Об экономической эффективности коммуникационной политики можно также судить по тому экономическому результату, который был, достигнут от применения стимулирующего средства или проведения коммуникационной компании. Экономический результат определяется соотношением между прибылью от дополнительного товарооборота, полученного под воздействием стимулирования и расходами на нее.[5, с. 226 - 228]

Для расчета экономического эффекта коммуникационных мероприятийможно использовать следующую формулу:

Э = (Тд*Нт)/100-(Uр+Uд) (3)

где Э – экономический эффект стимулирования, руб.;

Нт - торговая надбавка на товар, в % к цене реализации;

Тд - дополнительный товарооборот под воздействием рекламы, руб.;

Uр - расходы на стимулирование, руб.;

Uд - дополнительные расходы по приросту товарооборота, руб.

В данном случае сопоставляется полученный эффект от проведения стимулирующего мероприятия с затратами на его осуществление. Результаты такого соотношения могут выражаться в трех вариантах:

1. Эффект от стимулирующего мероприятия равен затратам на его проведение.

2. Эффект от стимулирующего мероприятия больше затрат на его проведение.

3. Эффект от стимулирующего мероприятия меньше затрат (убыточное).

Более точно эффективность затрат на рекламу характеризует ее рентабельность. Рентабельность коммуникационных мероприятий – это отношение полученной прибыли к затратам. Она определяется по формуле:

Р = (П*100%)/U (4)

где Р - рентабельность стимулирование товара, %;

П - прибыль, полученная от стимулирования товара, руб.;

U - затраты на стимулирование данного товара, руб.

Экономическую эффективность выставок и ярмарок можно определить по следующей формуле:

Ээ = Дп-Рв (5)

где Ээ – экономическая эффективность выставки, ярмарки;

Дп- дополнительная прибыль;

Рв- расходы на выставку.

Сложность расчета по этой простой формуле заключается в трудности определения выставочного дохода, так как на рост сбыта оказывают влияние помимо рекламы на выставках множество других факторов. [17,с. 49]

Если оценивать эффективность коммуникационной деятельности Интернет – сайта, то вполне можно использовать следующую формулу:

Nи = N(1)+N(2)+N(3)+N(4) (5)

где Nи - число заключенных договоров, осуществленных при прямом или косвенном использовании Интернет;

N(1)– число покупателей оформивших заказ через Интернет;

N(2)- число заявок на E – Mail с дальнейшем оформлением договора;

N(3)- число оформивших заказ лично, узнав о продукции и предприятии из Интернета;

N(4)- число заказов оформленных по факсу (информация получена из Интернета).

Э = Nи(1)/Nи (7)

где ![]() – эффективность работы сайта;

– эффективность работы сайта;

Nи(1) - число заключенных договоров, осуществленных при прямом или косвенном использовании Интернет за последующий период;

Nи - число заключенных договоров, осуществленных при прямом или косвенном использовании Интернет за предыдущий период.

По этим формулам можно определить, была ли работа сайта эффективной.

Оценку коммуникационной эффективности стимулирующей кампании получают на основе тестирования рынка до ее начала (предтестирование, пробное тестирование) и в период ее проведения (посттестирование) [18, с. 324 - 332].

Эффективность психологического воздействия стимулирующих мероприятий на потребителя можно определить путем наблюдений, экспериментов, опросов.

Метод наблюдения применяется при исследовании воздействия на потребителей отдельных стимулирующих средств. Этот метод позволяет оценивать психологическое воздействие в естественных условиях, в непосредственном общении потребителя с определенным стимулирующим продажу методом.

Метод эксперимента - изучение психологического воздействия коммуникаций здесь происходит в искусственно созданных экспериментатором условиях. Если при наблюдении лишь фиксируют, как потребитель относится, например, к определенной выкладке товаров, то экспериментатор может переставить товары, а затем наблюдать за изменением реакции покупателей.

Метод опроса - трудоемкий, но намного достовернее других, так как позволяет выявить непосредственно у самого покупателя его отношение не только к стимулирующему средству в целом, но и к отдельным составным элементам этого средства. Для определения эффективности того или иного о средства составляются анкеты, которые по заранее разработанной программе письменно, в личных беседах, по радио или телевидению доводятся до сведения потребителей. В некоторых случаях опросы сочетают с экспериментами.

Эффективность коммуникационной политики определяется как соотношение степени достижения цели, поставленной в рамках данной деятельности, и затрат на достижение указанной цели [19,с. 63 - 66].

В качестве параметров эффективности коммуникационной политики выступают:

- количество новых покупателей;

- общее количество покупателей;

- объем продаж и покупок;

- количество обращений.

В итоге, стимулирование сбыта это единовременные побудительные меры, поощряющие приобретение тех или иных товаров и услуг.

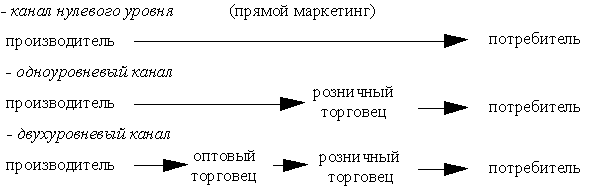

Организация сбыта представляет деятельность по продвижению товара, благодаря которой он становиться доступным для целевых потребителей. Большинство производителей предлагают свои товары рынку через посредников. Основной задачей при этом является формирование собственного канала распределения, представленного совокупностью фирм или отдельных лиц, которые принимают на себя или помогают передать

Таким образом, чтобы получить качественные маркетинговые коммуникации, необходимо чтобы производитель четко осознал высокозначимую роль рекламы, личных продаж, стимулирования сбыта в системе коммуникационной политики и в маркетинге в целом. Так же определенные и четко сформулированные цели позволят пропорционально соотнести расходы на коммуникационные мероприятия и получить желаемые результаты, которые необходимо регулярно анализировать расчетным путем. Чем выше рентабельность, тем наиболее эффективным оказывается мероприятие, однако на белорусских предприятиях не отрицательную рентабельность коммуникационных мероприятий можно рассматривать как целесообразную, даже если ее значение очень мало. Поскольку коммуникационная сфера деятельности в Беларуси находится на стадии развития.

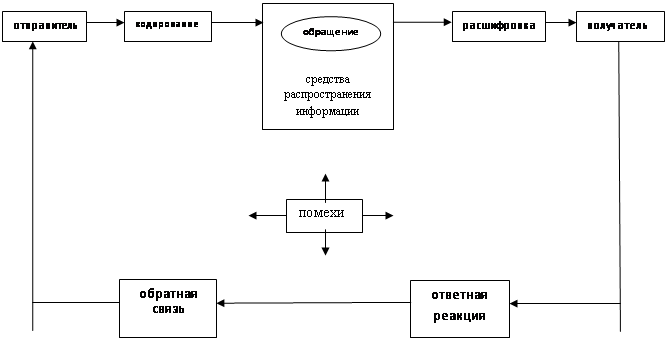

Таким образом, современные предприятия управляют сложной системой маркетинговых коммуникаций, устанавливая и поддерживая отношения со своими посредниками, потребителями и торговым персоналом. Комплекс маркетинговых коммуникаций включает в себя такие средства воздействия как реклама, стимулирование сбыта, пропаганда и личная продажа. Технический прогресс способствует появлению новых средств распространения информации: электронные газеты, способные выдать на дисплей компьютера рекламные объявления; видеокассеты, позволяющие наглядно продемонстрировать товар и другие. Для достижения наибольшего коммуникационного эффекта фирмы используют средства воздействия в различных комбинациях.

Похожие работы

... и их объединений систематически наблюдают за рынком, его перспективами, поведением потребителей, конкурентов, динамикой и уровнем цен и другими рыночными факторами.[18] 1.3 Характерные черты анализа маркетинговой политики Под анализом маркетинговой политики предприятия принято понимать сбор информации о деятельности предприятия, изучение ее по нескольким основным направлениям (товар, цена, ...

... - на 10%; при упаковке в полистироловые коробки, поддоны, антисептические пакеты типа «Тетра-Брик», «Тетра-Рекс», «Тетра-Пак» - на 25%. 4 Совершенствование маркетинговой деятельности ОАО «Березовский сыродельный комбинат» 4.1 Совершенствование товарной политики предприятия. Бизнес- план по внедрению в производство нового вида продукции – мороженого «Яначка» С целью совершенствования ...

... единая линия менеджерской ответственности за все сообщения, отправляемые бизнесом на рынок: от внешнего вида предприятия до сертификатов о владении акциями. 2. Стратегия построения программы коммуникационной политики 2.1 Маркетинговые коммуникации В последние годы одновременно с возрастанием роли маркетинга увеличилась роль маркетинговых коммуникаций. Коммуникативная политика в системе ...

... как в вышеуказанный Университет, в его Мурманский филиал, так и в другие вузы России. Все вышеуказанные направления коммуникационной политики активно используются в представленной организации – Мурманском Областном совете профессиональных союзов, однако необходимо их постоянное совершенствование, что приведет к улучшению эффективности как самого процесса коммуникаций, так и деятельности ...

0 комментариев