Навигация

Основные виды консультационных организаций России, существующих на современном этапе

93205

знаков

5

таблиц

3

изображения

2.2 Основные виды консультационных организаций России, существующих на современном этапе

Разнообразие услуг – причина разнообразия консультационных организаций. Основные из них, следующие:

1) Крупные многофункциональные и многонациональные фирмы, содержащие несколько сотен профессионалов, имеющие филиалы в разных странах, обслуживающие крупные проекты по полному набору услуг уникальными методами.

2) Средние консультационные фирмы, содержащие до 100 консультантов, консультирующие мелкие и средние предприятия и более ограниченные географически.

3) Организации, оказывающие специальные консультационные услуги в области математики, информатики, исследования операций и работающие в области моделирования и прогнозирования.

4) Консультационные подразделения внутри предприятий и организаций для развития навыков внутреннего консультирования.

5) Одиночные консультанты, универсалы или специалисты - они независимы и гибко реагируют на запросы.

6) Консультирующие профессора, работающие и преподающие в вузах.

7) Нетрадиционные, современные источники услуг: поставка компьютеров и средств связи, программное обеспечение и т. д.

Знание вида организации необходимо при принятии решения, о ее выборе.

Первое решение, которое надо принять – приглашать ли иностранных консультантов. Отличительные черты иностранных консультантов: независимость и беспристрастность, знание рыночных проблем, широта спектра услуг и методологическая подготовленность. Большинство российских руководителей предпочитают приглашать российских консультантов, которые лучше понимают российские проблемы и имеют много неформальных связей в деловых и властных структурах. Большинство российских фирм имеют в составе до 30 консультантов и работают по регионам. В России в настоящее время идет увеличение количества крупных и сложных заказов на консультационные услуги и смена приоритетов в консультационном бизнесе: смещение в сторону промышленности, сворачивание деятельности иностранных фирм, смещение в регионы, повышение квалификации консультантов. 1

На вопрос что нужно клиенту от консультанта, приведу наиболее характерные комментарии.

Василий Прутковский, управляющий директор Департамента консалтинга «Юни-кон/МС Консультационная группа», партнер: «Рискну утверждать, что все направления консультирования, выделенные рейтинговым агентством „Эксперт РА", имеют перспективу развития и свой рынок. Примерную конфигурацию распределения спроса между участниками рынка можно описать в терминах матрицы BCG.

Георгий Мистулов, генеральный директор Российского отделения Accenture, ранее Andersen Consulting: «Я бы назвал еще такое направление, как аутсорсинг — передачу в управление не основных функций по контракту организациям, специализирующимся в соответствующих областях. На российском рынке это пока еще немодно, но уже есть сигналы о том, что руководители организаций приходят к пониманию нерациональности «натурального хозяйства». Эффективная организация не распыляет ресурсы, она сосредоточивает их на ключевых направлениях деятельности, которые составляют ее силу на рынке. Не может кондитерская фабрика сама обеспечить управление современными информационными системами на уровне мировых стандартов. С этим лучше справятся те, кто специализируется в этой области. Не думаю, что аутсорсинг станет «хитом» на российском консалтинговом рынке уже в будущем году, но интерес к нему точно возрастет».

Павел Сюткин, исполнительный директор компании «Партнеръ», развивает тему аутсорсинга: «Ставшее актуальным в 1999—2000 годах увеличение кредитного портфеля за счет промышленных предприятий поставило банки перед необходимостью получения квалифицированных прогнозов, маркетинговых исследований, оценки. Лишь немногие из них пошли по пути создания у себя групп разносторонних экспертов. Большинство готово использовать независимые консультационные компании».

Игорь Цуканов, президент группы « Центр Инвест »: «В последнее время значительно упал спрос на Интернет - консалтинг, услуги, направленные на внедрение интернетовских функций в традиционных компаниях и на развитие чисто интернетовских проектов и направлений бизнеса. Это связано с тем, что несколько поутих бум интернетовских проектов, их прибыльность резко упала, банкротство или «предынфарктное состояние» многих крупных проектов показали инвесторам, что эта золотая жила современности в большой степени исчерпана и «пузырь» так называемой «новой экономики» сдулся. Очень многие традиционные компании, связанные с менее виртуальным бизнесом, уже внедрили у себя все, что было им в этой области необходимо. По-видимому, в ближайшее время возобновится интерес к традиционным услугам консалтинга».

Альберт Еганян, старший партнер юридической фирмы «Вегас-Лекс», эксперт Госдумы: «Перспективным видом консалтинга нам представляется также следующий. Период «дикого» капитализма в России заканчивается, «легкие» деньги тоже. В настоящее время многие руководители столкнулись с такой ситуацией. В 1990—1996 годах, из их предприятий, бывшими директорами и иностранными партнерами, через офшоры были « выведены » огромные денежные средства, которые сейчас затерялись в бескрайних просторах американских и западноевропейских банков. Деньги эти попросту украдены. Возвращать их необходимо, но это очень сложная и длительная международная процедура, требующая привлечения специалистов из России, США, Великобритании и других стран Западной Европы. Сейчас мы уже предоставляем подобные услуги нескольким крупным предприятиям России и СНГ».

Владимир Гладков, президент компании «Объединенные консультанты ФДП»: «На мой взгляд, одно из наиболее перспективных направлений — горный аудит или аудит недропользования. Для недропользователей, представителей капитала, этот аудит важен потому, что впервые в хозяйственный оборот вовлекаются природные запасы как экономическая категория. Во всем мире это основа благополучия нефтяных и газодобывающих компаний. Именно объем природных запасов, находящихся в управлении, владении или собственности компании, служит основой курса ее акций на фондовом рынке. К сожалению, до последнего времени в нашей стране запасы полезных ископаемых практически не рассматривались как экономическая категория, они анализировались прежде всего в объемных характеристиках (килограммах, тоннах и т. д.). Аудит недропользования, выполняемый сторонними независимыми аудиторско-консалтинговыми организациями позволит решить очень важную проблему с недооценкой стоимости активов российских нефтегазодобывающих компании. Аудит недропользования необходим и участникам соглашении о разделе продукцию.

Богдан Коцовский партнер «Юникон/МС Консультационной группы» «Наиболее перспективные консалтинговые услуги на наш взгляд, лежат в секторе IT-технологии внедрение ERP систем в области управленческого и производственного учета (контроллинга) интеграция таких сие тем с финансовым учетом и логистическими процессами, производственными процессами, Интернет - технологиями. Несмотря на бурное развитие IT-технологий в области управления предприятий, проекты внедрения ERP систем в силу их сложности сводились к реализации функции финансового (бухгалтерского) учета и учета операций закупочной и сбытовой политики. И в ближайшей перспективе эта составляющая будет превалировать. Но все больше возрастают потребности в ERP системах у управленческого звена, и сами системы наращивают функциональные возможности, для поддержки принятия решений. Особенно большой спрос на системы поддержки принятия решений существует там, где внедрена первая очередь ERP-системы как системы финансового учета и логистики, где регламентирован документооборот, где уже есть своя история. Растут потребности в интеграции ERP-систем с производственными системами А развитие Интернет - технологий предоставит возможность эффективного взаимодействия ERP-систем с внешним миром»

Алексей Бушуев, генеральный директор компании «Аналитический центр», Ярославль «Идти «широким фронтом» на рынке становится все менее выгодным. Критичной становится возможность компании концентрировать ресурсы на реализации конкретных рыночных возможностей на точно определенных участках. В то же время во многих компаниях еще нет достаточно квалифицированных маркетологов, которые бы могли своевременно выявить спектр рыночных возможностей, выработать критерии для их выбора, а также предложить конкретные маркетинговые программы и реализовать их.

Константин Осетров президент компании « Евроменеджмент »: Перспективным мы считаем комплексный кадровый консалтинг. Лозунг «Кадры решают все» не только не устарел для сегодняшней России, но и приобрел еще больший вес, так как грамотно построенная и функционирующая подсистема управления «человеческим ресурсом» до известной степени может компенсировать недостатки других подсистем менеджмента. Необходимо отметить и практическое отсутствие конкуренции на этом рынке. Западные консалтинговые компании не имеют специфического российского опыта в области комплексного кадрового консалтинга и вряд ли в ближайшем будущем обозначат свое присутствие на российском рынке. Им просто слишком затратно адаптировать уже отработанные западные технологии под наши реалии (проблемы кросс - культурных различий, менталитета и т.д.)».

Развитие управленческого консультирования

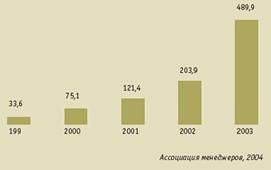

Развитие управленческого консалтинга в России: динамика, проблемы, перспективы. Использование внешнего управленческого консультирования необходимо на современном этапе большинству российских компаний для совершенствования качества управления. Осознание этого факта и, соответственно, повышение внимания к консалтингу со стороны российского бизнес-сообщества привело к тому, что отрасль управленческого консалтинга стала сегодня одной из наиболее динамично развивающихся сфер отечественной экономики. Актуальность вопросов, связанных с состоянием и перспективами развития российского управленческого консалтинга, определила тематику исследования, проведенного Ассоциацией Менеджеров. В исследовании использовались материалы интервью с представителями консалтинговых компаний, а также результаты опроса 200 высших руководителей и директоров функциональных подразделений, ведущих российских компаний. Динамика развития отрасли. В то время как европейский рынок в целом растет медленнее мирового (ожидаемый рост в среднем составит 3,7%), страны Центральной и Восточной Европы, становящиеся на путь рыночной экономики, представляют собой небольшие, но быстро растущие рынки консалтинговых услуг. Среди наиболее перспективных эксперты отмечают Польшу, Венгрию, страны Балканского региона и Россию. Объем российского рынка услуг управленческого консультирования относительно небольшой, однако сегодняшний этап развития отечественной экономики и наблюдаемые экономические тенденции позволяют ему расти темпами, немыслимыми для других отраслей российской экономики. Увеличиваясь из года в год, внутренний спрос на услуги управленческого консультирования приблизился в 2003 г. к полумиллиарду долларов, что сравнимо с показателями таких европейских стран, как Дания и Норвегия. Управленческий консалтинг начинает играть заметную роль как отрасль российской экономики. В 2003 г. ее вклад в ВВП России составил более 0,18%, что сопоставимо со среднеевропейским показателем середины 1990-х годов (аналогичный европейский показатель в 2003 г. составил около 0,40%). Значительная часть рыночной доли (до 60%) российского рынка консультационных услуг до сих пор принадлежит иностранным консалтинговым корпорациям, большинство из которых скрывают финансовые результаты деятельности в России. Они образуют отдельный ценовой сегмент, на котором действует лишь 5-7 крупнейших российских компаний. Однако сегодня в России существует большой и динамично растущий конкурентный рынок, на котором действует множество отечественных консалтинговых компаний. Общее их число без учета индивидуальных консультантов составляет около трех тысяч. К элите консалтингового бизнеса можно причислить около 150 компаний, наиболее крупные из которых уже сопоставимы или даже превосходят местные отделения иностранных корпораций по выручке, численности персонала и эффективности деятельности.[12] До 80% всей выручки приходится на консалтинговые компании, расположенные в Центральном федеральном округе, однако активно развиваются и региональные фирмы. В России все еще продолжается бум на ИТ-консалтинг. В общий объем выручки российских консалтинговых компаний наибольший вклад вносят услуги, оказываемые в ИТ-сфере (около 40% совокупной выручки), причем наибольшая динамика роста наблюдается в управленческом консалтинге в сфере ИТ. Объем выручки от консультаций в сфере стратегического планирования и организационного развития относительно стабилен и составляет около 12%, что соответствует среднеевропейскому уровню. Крайне мал относительно среднеевропейского уровня объем выполняемых проектов в сфере HR и операционного менеджмента. Востребованность консалтинговых услуг. Лучшим доказательством востребованности услуг по управленческому консультированию российским бизнесом является следующий факт: более 80% опрошенных нами менеджеров высшего звена указали на то, что затраты их компаний на услуги консультантов за прошедший 2003 г., по крайней мере, не сократились.

Рис.1 Динамика изменения объема совокупной выручки российских компаний от предоставления услуг управленческого консультирования, млн. долл. США

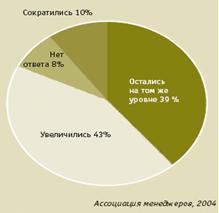

При этом увеличение затрат на консультантов наблюдалось в 43% компаний. Интересно сопоставить полученный результат с изменением численности управленческого состава российских компаний. Результаты исследования показывают, что его сокращение наблюдалось практически в каждой третьей компании. Речь, безусловно, не идет о замене внутренних управленцев на внешних консультантов, но определенная динамика прослеживается – внешний консалтинг в решении ряда вопросов более эффективен, чем разросшийся бюрократизированный управленческий аппарат многих российских предприятий. Результаты исследования показывают, что более 60% российских предприятий уже имеет опыт неоднократного общения с внешними консультантами. Здесь респонденты разделились на три практически равные группы. Почти 30% опрошенных указали на то, что компания часто обращается за помощью к внешним консультантам, причем в 13% компаний консультанты работают постоянно. Еще треть опрошенных признались, что время от времени прибегают к услугам специалистов по управленческому консультированию. Оставшаяся треть респондентов отметили, что имеют лишь разовый опыт общения с консультантами или вообще никогда не обращались к ним. При этом 6,2% не исключают такой возможности и являются потенциальными клиентами консалтинговых компаний. На сегодняшний день в российской экономике не существует отрасли, которая бы не использовала возможности, предоставляемые консультантами. Однако, как и в предшествующие годы, по объемам заказываемых консалтинговых услуг безоговорочно лидирует промышленность, обеспечивая консультантам 60-70% совокупной выручки, причем наибольший объем доходов консалтинговых компаний обеспечивают предприятия нефтяной и нефтегазовой отрасли, электроэнергетики. Заметную роль (порядка 12% совокупной выручки) также играет финансовый сектор. Непропорционально мала доля заказов от предприятий, работающих в сфере услуг (в то время как в структуре ВВП России они занимают более 50%). Нецивилизованными с точки зрения потребления консалтинговых услуг эксперты называют строительную отрасль, компании, связанные с недвижимостью и розничной торговлей. Услугами управленческого консультирования пренебрегают предприятия тех отраслей и сфер экономики, в которых отсутствует жесткая конкурентная среда или ощущается нехватка финансов. В первом случае у менеджеров просто отсутствует мотивация к более эффективному ведению бизнеса.

Рис.2. Изменение затрат российских компаний на услуги консультантов в 2004 г.

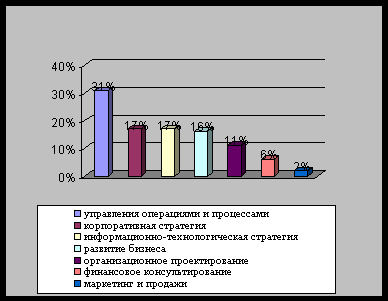

В случае же дефицита финансов большинство руководителей этого сектора вообще не думают о консалтинге – их предприятиям не хватает средств даже на решение текущих проблем. Именно такая ситуация складывается в сельском хозяйстве, угольной промышленности, на многих машиностроительных и транспортных предприятиях. Более всего бизнес привлекает возможность использования знаний и навыков, которыми обладают профессиональные консультанты (это отмечают почти 60% опрошенных). Без внешних консультантов не обойтись в случае необходимости проведения независимой диагностики компании. Более 50% респондентов указывают на то, что прибегают к услугам внешних консультантов для получения непредвзятого «снимка» организации. Эти управленцы небезосновательно полагают, что оценка решения со стороны внешнего эксперта поможет избежать неконструктивных возражений и сопротивления персонала. Всего несколько человек указали на использование услуг консультантов в случае возникновения кризисной ситуации в компании.

Рис.3. Частота использования российскими предприятиями услуг внешних консультантов по управлению

Анализируя такой результат, можно сделать предположения, во-первых, о недостаточной информированности представителей российского бизнеса о возможностях, предоставляемых современным управленческим консалтингом, а во-вторых, о все еще недостаточной открытости российского бизнеса и наличии некоторых «комплексов» в признании, например, того, что компания может попасть в кризисную ситуацию.

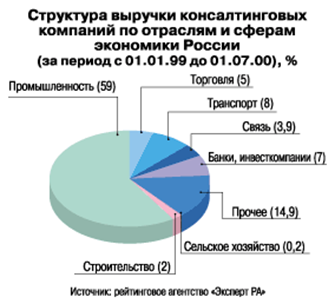

Карта российского консалтинга на начало второго тысячелетия.

В сфере услуг при составлении карты российского консалтинга были выделены только наиболее крупные отрасли.[13] В связи с этим, некоторым компаниям пришлось вынести в раздел «прочее», серьезные сумму из своей совокупной выручки: 4, 6 миллионов рублей, заработаны компанией МКД на обслуживании гостиничного бизнеса, 1 миллион рублей, полученные фирмой «Русаудит Дорнхоф, Евсеев и партнеры» за услуги средствам массовой информации. Объединить же подобные виды услуг в более крупные блоки трудно. Они имеют серьезную специфику, и опыт специалистов по туристическим фирмам никак не поможет при работе с ресторанным бизнесом. В результате рассматривались лишь три следующие сферы услуг: торговля, транспорт и связь. Во внутреннем валовом продукте России наибольшая доля принадлежит торговля – 20 %. Однако в этой сфере услуг очень много мелких фирм, не нуждающихся в консультационных услугах, хотя, несомненно, существуют и сегмент, отвечающий сформулированным объективным критериям – жесткая конкуренция и крупные игроки. И в торговле именно компании этого сегмента выступают основными заказчиками консультантов1.

Что касается связи, то эта отрасль представляет собой идеальную клиентскую базу консультантов. Она сочетает агрессивную конкурентную среду, состоящую исключительно из крупных игроков, молодой развивающийся бизнес, применение высоких технологий. Не случайно связь и телекоммуникации, имея лишь один и шесть десятых процента в Российском внутреннем валовом продукте, совокупной выручке консалтинговых компаний обеспечили почти четыре процента. Наибольший спрос в этой отрасли предъявляется на информационные технологии, как в области управленческого консалтинга, так и в области системной интеграции.

Картина, сложившаяся в транспорте, на первый взгляд выглядит парадоксально. Железные дороги, входящие в структуру Министерства путей сообщения, по-прежнему играют ключевую роль в транспортной системе страны. Эта естественная монополия охватывает на сегодняшний момент только государственные предприятия. Вопрос о привлечении инвесторов без решения об акционировании отрасли поднимать рано. А концепция реструктуризации откладывается на неопределенный срок. Таким образом, консультанты оказались востребованы транспортной отраслью исключительно из-за её внутренней потребности в самоанализе. Московской консалтинговой компании «Ким и партнеры» удалось предоставить транспортным предприятиям услуг на 38, 6 миллионов рублей. Суть проекта заключалась в том, что проводилась оценка актива предприятия, в частности их основных фондов, а на основе полученных результатов осуществлялся перевод бухгалтерской отчетности предприятий в международные стандарты.

Глубинные причины проникновения консалтинга практически во все сферы экономики страны кроются в серьезном изменении мотивации руководителей предприятий, принимающих такие решения. Представители всех консалтинговых компании, принявших участие в экспертном опросе, в один голос свидетельствуют о качественно новых требованиях, которые предъявляют менеджеры фирм-клиентов к потенциальным консультантам-исполнителям.

Еще несколько лет назад соображения престижа при обращении в крупные международные компании играли не последнюю роль. В случаях выхода на международные рынки, это было оправдано в большей степени; в других случаях в меньшей. Процесс переговоров между клиентом и исполнителем подчас превращался в итеративный процесс выяснения потребностей предприятия и возможностей консультанта. Обращаясь к консультантам, менеджер слабо представлял, что можно от них получить, и нередко формулировка его запроса сводилась в сущности к одному: «Помогите!». И обычно помощь требовалась в решении налоговых и юридических проблем.

На сегодня ситуация изменилась. Привлечение квалифицированных менеджерских кадров и вложения в повышение квалификации управленческого персонала не прошли даром. Современный клиент консалтинговой компании — это топ-менеджер, который прекрасно разбирается в современных методах анализа, великолепно знает case-технологии, и красивой цветной презентацией его не впечатлишь.

Профессиональный уровень топ - менеджеров позволяет им перейти к нормальной постановке вопроса: «Мне необходимо получить следующий результат, но я не хочу отвлекать свои ресурсы для разовой работы, которую консультант сделает лучше».

Причем акцент делается именно на конечный практический результат. Другими словами, умный совет, который «производит» консультант, теперь все чаще становится не конечным, а промежуточным итогом работы консалтинговой компании на проекте клиента. На плечи консультанта все чаще ложится теперь внедрение его собственных указаний (хотя первую скрипку здесь уже играет сам заказчик). Такой альянс на заключительной стадии проекта повышает и ответственность консультантов, и уверенность клиентов в принимаемых решениях.

Повышение квалификации руководящего состава российских предприятий и представление о всем комплексе услуг консалтинговых компаний позволило менеджерам перейти от постановки частных проблем (оптимизация налогов, тренинг для персонала и т. п.) к более системному решению повышения эффективности предприятия (оценка предприятия — перевод финансовой отчетности на международные стандарты — оптимизация финансовых потоков включая оптимизацию налогообложения — системная интеграция — выход в «новую экономику» и т д.).

И наконец, топ-менеджер на рынке консалтинговых услуг перестал походить на слепого котенка. Средства массовой информации сделали свое дело, и руководители предприятий представляют себе наработанный опыт и размах возможностей той или иной консалтинговой компании. Предприятия выбирают себе консультантов под проблему и, если считают это целесообразным, работают по различным вопросам с разными консультантами.

Похожие работы

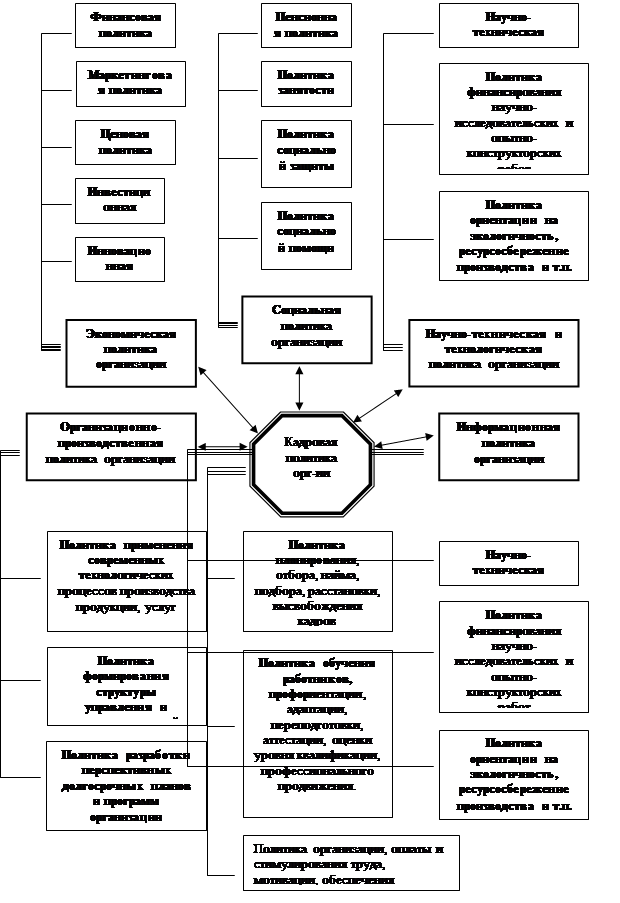

... трудовых споров. Кадровая политика ОАО «Сильвинит» представлена на рис. 4. Рис. 4. Кадровая политика ОАО «Сильвинит» Глава 3. Рекомендации по повышению эффективности проведения управленческого консультирования в ОАО «Сильвинит» 3.1 Описание исследования Исследование проводилось на РУ-2 ОАО «Сильвинит». Предмет исследования – рабочие места на ОАО «Сильвинит». Цель консалтинга – ...

... (Россия) в результате чего руководители предприятий, организаций города получат отличное от суррогатного представление о консалтинге. Проблемное консультирование Консультирует по процессу управления и организационному развитию предприятий - менеджмент консалтинг. От появления на свет до исчезновения на предприятии идет процесс развития. Возникают постоянно или время от времени ...

... , доходы фирмы Ernst & Young от этого рода деятельности в 1998 г. выросли до 4 млрд. долл. — на 33%, а у крупнейшей компании Pricewaterhouse Coopers рост выручки от услуг по управленческому консультированию составил 41,5% (до 4 млрд. долл.)[31]. Помимо специализации в направлениях консалтинга существует целый ряд фирм, которые ориентируются на клиентов из определенных отраслей. Примером может ...

... в виду консультативная деятельность тех, у кого есть иной основной источник средств существования (преподаватели, учёные, руководители). Процесс исследования состояния организации (управленческого консультирования) может быть разделен на несколько этапов: 1.Подготовка исследования. 2.Проведение диагностического исследования. 3. «Планирование действий». 4.Внедрение разработанных предложений. ...

0 комментариев