Основы организации деятельности банков второго уровня

Функции и деятельность коммерческих банков на современном этапе

Анализ современного состояния банковской и кредитной системы в РК

Анализ финансовой деятельности АО «Халық Банк»

Максимальный размер риска на одного клиента

Расходы АУЛ

Стратегия развития деятельности АО «Халық Банк»

Навигация

Максимальный размер риска на одного клиента

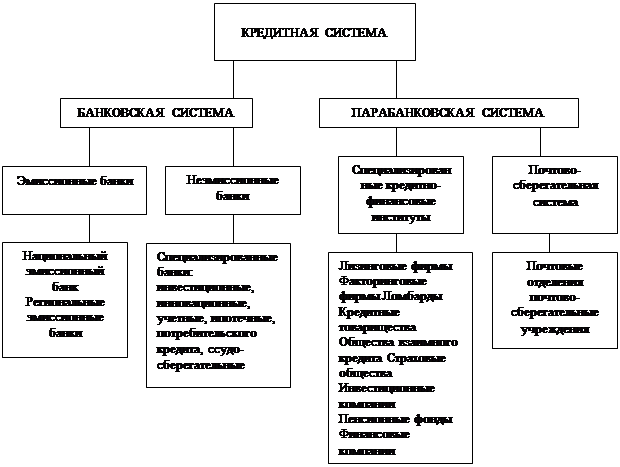

Кредитная система Республики Казахстан

158926

знаков

7

таблиц

1

изображение

3. Максимальный размер риска на одного клиента.

Размер риска на одного клиента, в том числе банка (Р) рассчитывается как совокупная задолженность по ссудам, факторингу и предоставленному финансовому лизингу одного клиента или группы взаимосвязанных клиентов плюс сумма забалансовых обязательств, выданных в отношении этого клиента или группы взаимосвязанных клиентов минус сумма обеспечения по обязательствам клиента в виде наличных денежных средств, государственных ценных бумаг и гарантий Правительства Республики Казахстан.

Отношение размера риска на одного клиента по его обязательствам к собственному капиталу банка (КЗ == Р/К) не должно превышать:

- для всех клиентов банка - 0,25;

- для лиц, связанных с банком особыми отношениями - 0,10. Сумма рисков по клиентам, связанным с банком особыми отношениями, не должна превышать размера собственного капитала банка.

4. Ликвидность.

Коэффициент текущей ликвидности (К4) - это отношение суммы наличных денежных средств и быстро реализуемых активов к сумме обязательств до востребования, которое должно составлять не менее 0,2.

Если банк имеет просроченные обязательства перед своими кредиторами и дебиторами, банк считается не выполнившим норматив ликвидности, независимо от выполнения им коэффициента текущей ликвидности.

Для расчета вышеуказанных коэффициентов необходимы данные головного банка. Так как даны данные филиала Народного банка, невозможно рассчитать эти пруденциальные нормативы.

В таблицах 2.2 и 2.3 приведена информация для сравнительного анализа деятельности АО «Халық Банк».

Таблица 2.2 - Баланс АО «Халық Банк» по состоянию на 31.03.2007 год.

| Показатели | Номера Счетов Нацбанка, включаемых в Подсчет | Сумма (млн. Тенге) |

| АКТИВ | ||

| Касса | 54 | |

| Наличная валюта в кассе | 60 | |

| Наличная российская валюта | 62 | |

| Валютная позиция банка в иностранной валюте | 91 | |

| Расходы будущих периодов в иностранной валюте | 94 | |

| Расчеты с Минфином | 22/5;24/1;33/0 | |

| Кредиты гражданам на потребительские цели | 60;716 | |

| Просроченная задолженность по кредитам, выданным населению | 20;62/0;62/1; | |

| Начисленные, но не взысканные проценты по просроченным кредитам, выданные | 719 |

Здания и сооружения

Хозяйственный инвентарь

Хозяйственные материалы

Малоценные, быстроизнашивающиеся

предметы

Начисленные, но не полученные доходы,

срок оплаты по которым еще не наступил

(наращ.доход)

Расходы банка

Похожие работы

... , внедрением новых механизмов регулирования финансового рынка и оптимизации общеэкономической ситуации. Необходимо отметить, что на сегодняшний день существует и множество проблем в формировании и развитии финансово-кредитной системы республики Казахстан. По мнению диссертанта, главные риски для казахстанской финансово-кредитной системы кроются в том, что банковская система Казахстана слишком ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

... системы - между ее отдельными звеньями, т.е. необходимо реформирование банковской системы с учетом новых явлений и процессов. Необходимость проведения реформы банковской системы в Республике Казахстан, по мнению специалистов Мирового банка, объясняется существованием двух категорий краткосрочных проблем, которые могут воспрепятствовать проведению реформы макроэкономики. К первой категории ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

0 комментариев