За ступенем новизни продукції розрізняють ціни на нові товари і ті, що вже реалізуються на ринку тривалий час

Зовнішні чинники, що впливають на встановлення цін

Зазвичай існують визначені бар'єри для входу в ринок, отже, цей вхід не є цілком вільним. Проте вийти на ринок достатньо просто

МАРКЕТИНГОВА ЦІНОВА ПОЛІТІКА

Ціннісний підхід до цінової політики

Формування цінової стратегії

Адаптація цінової стратегії

Взаємозв'язок між витратами, обсягом виробництва і доходом

Корегування базової ціни

Цінові знижки

Навигация

Взаємозв'язок між витратами, обсягом виробництва і доходом

Теоретичні основи ціноутворення. Розрахунок тарифу за одиницю реалізованої теплової енергії для підприємства комунальної теплоенергетики

78967

знаков

1

таблица

61

изображение

6.2 Взаємозв'язок між витратами, обсягом виробництва і доходом

Оскільки прибуток дорівнює різниці між валовим прибутком від продажу і валових витрат, розуміння ролі і динаміки витрат має вирішальне значення для прийняття маркетингових рішень, особливо рішень про ціни. У рішеннях про встановлення цін важливу роль відіграють чотири види витрат: валові витрати, постійні витрати, змінні витрати і граничні витрати. Втрата контролю над рівнем витрат призводить до того, що валові витрати впродовж тривалого періоду перевищують валові прибутки, що веде до банкрутства підприємств. Досвідчені маркетологи намагаються приймати такі цінові рішення, за яких прибутки від продажу і витрат були б збалансовані.

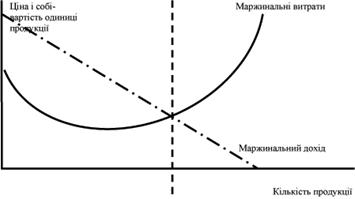

Для практичного ціноутворення особливе значення має концепція граничних (маржинальних) витрат. Відповідно до концепції маржинальних витрат, люди продовжують робити що-небудь доти, доки їхні додаткові прибутки перевищують додаткові витрати. Ця ідея справедлива і щодо маркетингових і цінових рішень. Тобто доки рівень прибутку, одержуваного від продажу додаткової одиниці продукції (маржинальний прибуток), перевищує рівень додаткових витрат на виробництво і збут цієї продукції (маржинальні витрати), підприємство має продовжувати нарощувати обсяги виробництва цієї продукції. Концепція маржинальних витрат дає змогу усвідомити напрям максимізації прибутку (рис. 4, 5).

Так, крива маржинального прибутку (рис. 4) починається з високої точки за низького рівня продажу, знижуючись до мінімуму за рахунок зростання ефективності виробництва і збуту, а потім знову зростає внаслідок спаду ефективності праці надмірно зайнятих працівників і зносу устаткування. Крива маржинального прибутку має спадний нахил.

Рис. 4 Маржинальний дохід і маржинальні витрати

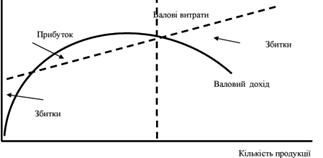

Рис.5 Валовий дохід і валові витрати

Криву валових витрат і крива валового прибутку, що відповідають кривій маржинальних витрат і кривій маржинального прибутку, графічно наведено на рис. 5. Валові витрати спочатку зростають відповідно до збільшення кількості товару, що відбувається повільніше за найнижчого значення маржинальних витрат. Крива валового прибутку зростає вгору до максимального рівня, а потім знову спадає.

Аналіз граничних витрат свідчить, що необхідно нарощувати обсяги операцій доти, доки кількість зроблених або проданих товарів не досягне такого рівня, за якого маржинальний прибуток дорівнюватиме маржинальним витратам (МД=МЗ). До обсягу продажу, за якого МД=МВ, будь-яке прирощення виручки від продажу, обумовлене продажем додаткової одиниці продукції, перевищує величину приросту валових витрат на виробництво і збут цієї продукції. Після обсягу продажу, за якого МД=МВ, приріст валового прибутку в результаті продажу додаткової одиниці продукції буде меншим за величину витрат на виробництво і збут цієї одиниці. За обсягу продажу, за якого МД=МВ, крива валового прибутку лежить набагато вище кривої валових витрат, ці криві паралельні, і прибуток досягає максимальної величини.

Для визначення взаємозв'язку між витратами, обсягом виробництва і прибутком менеджери маркетингових підрозділів використовують також аналіз беззбитковості. Аналіз беззбитковості – це метод встановлення взаємозв'язку між валовим прибутком і валовими витратами для визначення рентабельності за різноманітних рівнів обсягів виробництва і реалізації продукції. Точка беззбитковості (ТБ) – це обсяг виробництва і реалізації продукції, за якого розмір валового прибутку дорівнює розміру витрат і за перевищення якого підприємство починає одержувати прибуток.

6.3 Методи визначення ціни за витратного ціноутворення

Існує кілька методів визначення ціни, що базуються на витратному ціноутворенні. До таких методів належать:

розрахунок ціни на основі стандартної націнки;

розрахунок ціни за принципом "витрати плюс";

ціноутворення на основі кривих освоєння й існування ефекту масштабу;

ціноутворення із забезпеченням цільового прибутку;

ціноутворення із забезпеченням цільової рентабельності;

ціноутворення із забезпеченням цільової рентабельності капіталу.

Деякі агенти ринку мають такий широкий асортимент товарів (супермаркети, підприємства роздрібної торгівлі), що оцінити попит за кожним з товарів і прийняти його як базу для встановлення ціни практично неможливо. Тому практикують ціноутворення за принципом стандартної націнки. Цей метод полягає в додаванні до собівартості всіх товарів, що входять до конкретної товарної групи, фіксованої процентної націнки. Розміри цієї процентної націнки варіюють залежно від типу роздрібного магазина (меблевий, продовольчий, магазин одягу) і конкретного виду товару. На товари, що мають великі обсяги продажу, зазвичай роблять невеликі націнки, а на товари з низьким обсягом продажу, навпаки, великі. Деякі магазини роблять різноманітні націнки на основні і додаткові товари.

Отже, торгова націнка (надбавка ) – це сума, на яку продавець може збільшувати ціну товару порівняно з вартістю цього товару для нього самого.

Метод ціноутворення за принципом "витрати плюс" є модифікацією методу ціноутворення на основі стандартної націнки. Під час розрахунку до суми повних витрат на виробництво товару додається визначена сума. Існує два різновиди цього методу:

а) ціноутворення за принципом "витрати плюс відсоток витрат" передбачає додавання до повних питомих витрат фіксованого відсотка;

б) ціноутворення за принципом "витрати плюс фіксована винагорода" передбачає додаток до витрат конкретного розміру в грошовому виразі.

Метод ціноутворення, заснований на кривих освоєння й ефекті масштабу, базується на відомій концепції, яка підтверджує, що питомі витрати більшості товарів і послуг зменшуються на 10–30% за кожного подвоєння підприємством обсягу їхнього виробництва і збуту. Таке зниження має регулярний характер і є достатньо прогнозованим для того, щоб можна було математично розрахувати розмір собівартості одиниці продукції.

Ефект масштабу полягає в зменшенні питомих постійних витрат (постійних витрат на одиницю продукції) внаслідок зростання масштабу виробництва і незмінності в короткостроковому періоді вартості постійних чинників виробництва.

Метод встановлення ціни з орієнтацією на прибуток потребують ув'язування показників прибутків і витрат, тобто встановлення конкретного обсягу цільового прибутку в абсолютній сумі, у відсотках до обсягів продажу або до вкладеного капіталу.

Метод ціноутворення за принципом забезпечення цільового прибутку визначає ціну залежно від величини прибутку, який планує одержати виробник або продавець.

Ціноутворення, орієнтоване на забезпечення цільової рентабельності, встановлює таку ціну, що забезпечує прибуток у вигляді конкретного відсотка обсягу збуту, наприклад, 10%.

Метод встановлення ціни за принципом забезпечення цільової рентабельності вкладеного капіталу спрямовано на досягнення поставлених цілей за річним обсягом прибутку на вкладений капітал.

Розділ 7. Коригування ціни

Похожие работы

... конденсаторів багато в чому визначається строками й способами чищення. Пропонується методика визначення оптимальних строків чищення з урахуванням температури охолодної води, її забруднення, режиму роботи енергоблоку й вибору оптимального способу для умов конкретних ТЕС і АЕС. Оскільки найближчим часом проблеми реабілітації ТЕС не можуть бути вирішені шляхом глобальних реконструкцій устаткування, ...

0 комментариев