Навигация

Анализ конкурентных сил по модели М. Портера

52824

знака

17

таблиц

2

изображения

2.1.2 Анализ конкурентных сил по модели М. Портера

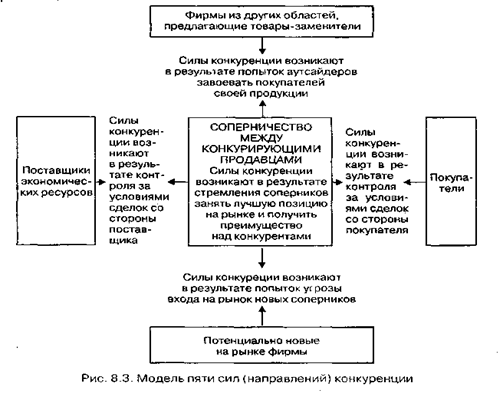

В модели, предложенной Майклом Портером, предполагается, что характер конкуренции определяется пятью силами:

- конкуренция внутри отрасли;

- влияние производителей товаров-заменителей;

- угроза появления на рынке новых конкурентов;

- влияние поставщиков;

- конкурентная сила покупателей.

Конкуренция внутри отрасли.

В 2007 году рынок находился на стадии развертывания. На данной стадии происходит первичный раздел рынка. На рынке присутствует 7 конкурентов в 12 сегментах. Конкуренция носит непрямой характер. Индекс Херфиндаля – Хиршмана (3360) характеризует неравномерное распределение долей на рынке, наличие на рынке нескольких наиболее сильных конкурентов.

В 2008 году рынок также находился на стадии развертывания. На рынке присутствует 7 конкурентов в 12 сегментах. Конкуренция носит непрямой характер. Индекс Херфиндаля – Хиршмана (3779) отражает тенденцию к концентрации рыночной власти у лидера, что означает повышение уровня конкуренции.

В 2009 году рынок находится на стадии развертывания. По мере замедления темпов роста рынка возможностей увеличить долю на рынке становится все меньше. Увеличение числа конкурентов до 8 и снижение количества сегментов до 6 приводит к усилению конкуренции. В условиях высокой ценовой эластичности спроса происходит снижение цен, что говорит о ценовой конкуренции. Конкуренция носит вытесняющий характер, лидер захватывает все большую долю рынка (индекс Херфиндаля – Хиршмана равен 6118). Смешанный характер конкуренции. Напряженность конкуренции можно оценить как среднюю.

Влияние производителей товаров-заменителей.

Товарами-заменителями для продукции нашего рынка являются: жилье экономического класса, жилье повышенной комфортности, коттеджи.

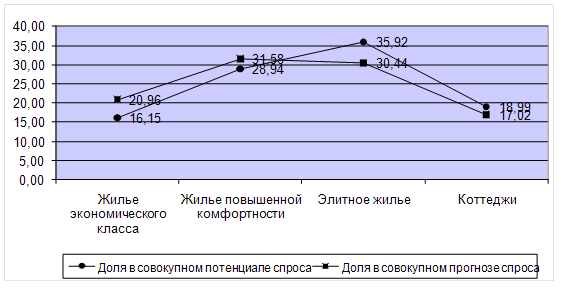

Для анализа влияния построим две диаграммы. Одна будет отражать долевое распределение прогноза спроса между товарами-заменителями, а другая – распределение потенциала спроса между ними.

стратегический анализ конкурентный спрос

Таблица 4

Расчет доли товаров-заменителей в совокупном потенциале спроса и в совокупном прогнозе спроса

| Наименование товаров-заменителей | Потенциал спроса, квартир | Доля в совокупном потенциале спроса, % | Прогноз спроса на 2010 год, квартир | Доля в совокупном прогнозе спроса, % |

| Жилье экономического класса | 2092 | 16,15 | 367 | 20,96 |

| Жилье повышенной комфортности | 3748 | 28,94 | 553 | 31,58 |

| Элитное жилье | 4651 | 35,92 | 533 | 30,44 |

| Коттеджи | 2459 | 18,99 | 298 | 17,02 |

| Итого | 12950 | 100 | 1751 | 100 |

Рисунок 1. Долевое распределение потенциала спроса и прогноза спроса между товарами-заменителями

Доля нашей отрасли (элитное жилье) в совокупном потенциале спроса превышает долю в совокупном прогнозе спроса. Это указывает на то, что наша отрасль вытесняет заменителей, доля которых снижается.

Производители жилья экономического класса и жилья повышенной комфортности оказывают небольшое влияние на производителей элитного жилья, в силу того, что работают на сегментах слишком отдаленных по уровням цен, комфортности и качеству. Однако, возможно влияние рынка коттеджей.

Рыночная власть поставщиков.

Влияние поставщиков мало вероятно. Это связано с конкуренцией на рынке поставщиков основного материала (ИХХ=805).

Угроза появления на рынке новых конкурентов.

Возможность появления на рынке новых конкурентов зависит от перспектив роста рынка и получения прибылей.

Превышение среднеотраслевой рентабельности (30%) над уровнем среднерегиональной (26%) свидетельствует о привлекательности отрасли для бизнеса и угрозе появления на рынке новых игроков.

Наиболее вероятно появление потенциальных конкурентов из отраслей, связанных с жилищным строительством, которые близки к сокращению или уже сокращаются. Для определения такой возможности необходимо рассчитать соотношение потенциала и прогноза спроса для таких отраслей и сопоставить с соотношением для рассматриваемой отрасли.

Таблица 5

Анализ влияния потенциальных конкурентов

| Показатели | Жилье экономического класса | Квартиры повышенной комфортности | Элитное жилье | Коттеджи |

| Потенциал спроса | 2092 | 3748 | 4651 | 2459 |

| Прогноз спроса | 367 | 553 | 533 | 298 |

| Соотношение | 5,7 | 6,78 | 8,73 | 8,25 |

Таким образом, во всех отраслях соотношение потенциала спроса и прогноза спроса близки по значению, что свидетельствует о малой вероятности перехода производителей с других рынков на наш.

Конкурентная власть потребителей.

Для жилищного строительства влияние потребителей нехарактерно, поскольку значительная их часть – физические лица, число которых велико.

2.1.3 Ключевые факторы успеха

Ключевые факторы успеха (КФУ) – это те действия по реализации стратегии, конкурентные возможности, результаты деятельности, которые фирма должна обеспечить, чтобы быть конкурентоспособной и добиться финансового успеха на данном рынке.

Базируясь на результатах анализа, выберем ключевые факторы успеха для данного рынка:

1. Низкая себестоимость, высокая производительность труда актуальны при ценовой конкуренции.

2. Разнообразие видов продукции - значительная сегментация рынка, необходимость присутствия на множестве сегментов для получения значимой доли на рынке.

3. Технологическое лидерство – на рынке происходят существенные технологические изменения в области основной технологии.

2.1.4 Комплексная оценка долгосрочной привлекательности отрасли

Определение комплексной оценки базируется на экспертном методе и включает следующие этапы:

1. Выбор 4-7 факторов, характеризующих привлекательность отрасли.

2. Оценка каждого из факторов по 5-балльной шкале.

3. Определение веса (степени важности) каждого из факторов с использованием метода анализа иерархий Т. Саати.

4. Расчет комплексной оценки как средней геометрической взвешенной.

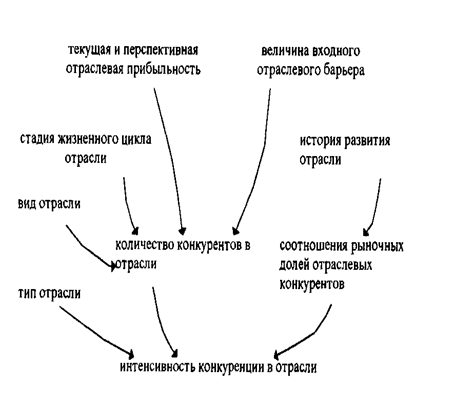

Состав и важность факторов привлекательности зависит от стадии жизненного цикла отрасли. В 2009 году рынок элитного жилья находился на стадии развертывания.

Выберем факторы, характеризующие привлекательность отрасли:

- напряженность конкуренции;

- характер конкуренции;

- потенциал спроса;

- уровень рентабельности;

- конкурентное влияние извне.

С учетом текущего положения нашего бизнеса (доля бизнеса на рынке – 69%, доля крупнейшего конкурента – 15%), который является лидером рынка, вытесняющим конкурентов, напряженность конкуренции оценим как невысокую – 4 балла.

Конкуренция вытесняющая, ценовая, смешанная – 3 балла, так как конкуренция носит смешанный характер, в некоторых сегментах конкуренция появляется, в некоторых – ее нет.

| Факторы | 1. Напряженность конкуренции | 2. Характер конкуренции | 3. Потенциал спроса | 4. Рентабельность | 5. Конкурентное влияние извне | Средняя геометрическая оценка важности | Нормализованные веса |

| 1. Напряженность конкуренции | 1 | 3 | 5 | 6 | 5 | 3,393 | 0,509 |

| 2. Характер конкуренции | 1/3 | 1 | 2 | 3 | 3 | 1,431 | 0,214 |

| 3. Потенциал спроса | 1/5 | 1/2 | 1 | 2 | 2 | 0,833 | 0,125 |

| 4. Рентабельность | 1/6 | 1/3 | 1/2 | 1 | 3 | 0,608 | 0,091 |

| 5. Конкурентное влияние извне | 1/5 | 1/3 | 1/2 | 1/3 | 1 | 0,407 | 0,061 |

| Сумма | 1,9 | 5,167 | 9 | 12,333 | 14 | 6,672 | 1,000 |

Соотношение потенциала и прогноза спроса равно 7,55. Значение данного показателя свидетельствует о высокой привлекательности отрасли. Присвоим оценку 5.

Среднеотраслевая рентабельность (30%) выше среднерегиональной (26%). Таким образом, присвоим данному фактору оценку 4.

Конкурентное влияние извне оценим 4 баллами. Рыночная власть поставщиков отсутствует (ИХХ=805), вероятность прихода новых конкурентов из отраслей, связанных с жилищным строительством низка, но среднеотраслевая рентабельность выше среднерегиональной, что может привлечь новых игроков на рынок.

Таблица 6

Матрица попарного сравнения

Фактор напряженности конкуренции умеренно важнее характера конкуренции – оценка 3.

Напряженность конкуренции на стадии развертывания имеет существенно большее значение по сравнению с потенциалом спроса – оценка 5.

Напряженность конкуренции значительно важнее рентабельности. На стадии развертывания рентабельность может быть низкой – оценка 6.

Характер конкуренции незначительно важнее потенциала спроса – оценка 2.

Характер конкуренции умеренно важнее рентабельности, так как обострение ценовой конкуренции может привести к снижению рентабельности – 3 балла.

Потенциал спроса незначительно превосходит рентабельность – 2 балла.

Индекс согласованности: ![]()

Отношение согласованности:  .

.

Индекс согласованности в пределах нормы.

Таблица 7

Расчет оценки привлекательности отрасли

| Фактор | Значение | Оценка | Вес | Комплексная оценка |

| 1. Напряженность конкуренции | Невысокая. Наш бизнес является лидером рынка, вытесняющим конкурентов (доля бизнеса на рынке 69%) | 4 | 0,509 | 3,872 Уровень привлекательности отрасли выше среднего |

| 2. Характер конкуренции | Вытесняющая, ценовая, смешанная | 3 | 0,214 | |

| 3. Потенциал спроса | Соотношение потенциала и прогноза спроса 7,55 | 5 | 0,125 | |

| 4. Рентабельность | 30% - выше среднерегиональной (26%) | 4 | 0,091 | |

| 5. Конкурентное влияние извне | Влияние поставщиков отсутствует (ИХХ=805), вероятность прихода новых конкурентов из отраслей, связанных с жилищным строительством низка, но среднеотраслевая рентабельность выше среднерегиональной, что может привлечь новых игроков на рынок. | 4 | 0,061 |

Похожие работы

... в целом. Предметом исследования являются отношения, возникающие между субъектами экономической деятельности, в ходе разработки и реализации организационных стратегий развития промышленных предприятий. Объект исследования – российские промышленные предприятия, рассматриваемые с точки зрения поиска возможностей совершенствования организационной деятельности аппарата управления. Теоретические и ...

... строительства; -гибкое ценообразование в сфере производства стройматериалов и строительных конструкций; -возникновение новых форм собственности. Одним из подходов к решению проблем развития строительного предприятия в рыночных условиях является стратегическое управление, в рамках которого осуществляется выработка маркетинговой стратегии развития в зависимости от уровня потенциального спроса и ...

... направлениями бизнеса, интенсивности конкуренции, позиции фирмы, барьеров выхода из отрасли. 2. маркетинговый Анализ деятельности ООО «ВВГСК» 2.1. Общая характеристика предприятия Объектом исследования в данной работе является общество с ограниченной ответственностью «Волговятгазстройкомплект», осуществляя-ющее строительно-монтажные работы в Республике Марий Эл. Сокращенное название ...

... дальнейшей деятельности компании. Подробный анализ позиций компании, приведенный выше, позволяет сделать вывод о необходимости в разработке стратегии дальнейшего развития компании. Глава 3. Разработка стратегии развития предприятия и стратегическое управление на предприятии Удачная стратегия должна решать 2 задачи в отношении сил конкуренции: - как можно сильнее изолировать свое ...

0 комментариев