Огляд економічних джерел

Економічна характеристика основних фінансових показників підприємства

Облікова політика підприємства

Порядок зберігання і використання грошових коштів на рахунках банку

Касові операції підприємства і порядок їх використання

Аналіз грошових коштів на підприємстві

Шляхи вдосконалення зберігання і використання грошових коштів на підприємстві

Навигация

Облікова політика підприємства

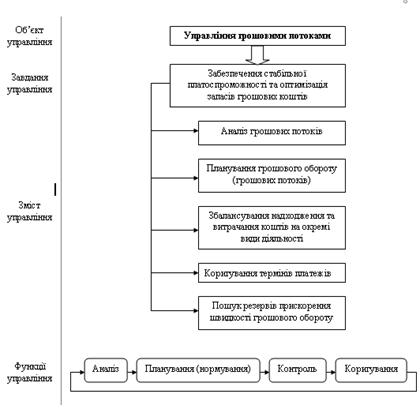

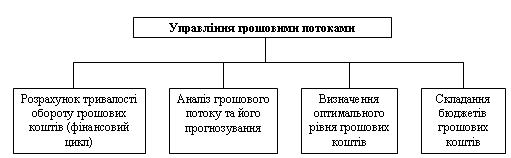

Управління грошовими потоками підприємства

93672

знака

6

таблиц

0

изображений

2.3 Облікова політика підприємства

Згідно з вимогами Закону України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.99р, № 996 ~ XIV, затверджених положень (стандартів) бухгалтерського обліку керуючись принципом послідовності ведення бухгалтерського обліку з метою забезпечення єдиних (постійних) принципів, методів, процедур при відображенні поточних операцій в обліку та складання фінансової звітності.

Головному бухгалтеру:

Здійснювати ведення бухгалтерського обліку на підприємстві СК «Печера» згідно з принципами і методами, передбаченими Національними положеннями (стандартами) бухгалтерського обліку.

Забезпечити безперервність відображення операцій і достовірну оцінку активів, зобов'язань, капіталу в бухгалтерському обліку, застосовуючи журнальну-ордерну форму обліку.

Застосувати План рахунків б/о активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджено наказом Міністерства Фінансів України від ЗО. 11.99р. № 291.

Організувати аналітичний облік руху товарно-матеріальних цінностей:

- у бухгалтерії - у відомостях обліку залишків матеріалів у кількісно-сумарному вираженні;

- на складах — у картках складського обліку н кількісному вираженні. 2. Затвердити порядок бухгалтерського обліку окремих господарських операцій:

- за одиницю бухгалтерського обліку запасів приймати найменування або однорідний вид;

- первісну вартість запасів визначати згідно П(С)БО 9(16).

Затвердити систему оплати праці:

- за штатним розкладом - для службовців і інженерно-технічних працівників;

- за відрядними розцінками - для роботи основного і допоміжного виробництва;

Встановити метод обліку витрат на виробництво і калькулювання фактичної собівартості продукції.

Отже, після вивчення наказу про облікову політику СК „Печера”, можна зробити такий висновок, що ведення бухгалтерського обліку ведеться згідно принципам і методам, передбаченими Національними положеннями (стандартами) бухгалтерського обліку.

Термін використання нематеріальних активів визначати по кожному об’єкту окремо в момент його зарахування на баланс, виходячи із терміну корисного використання подібних активів, передбачуваного морального зносу та правових обмежень щодо строків його використання.

Амортизацію нематеріальних активів здійснювати прямолінійним методом.

Вважати матеріальні активи з терміном корисного використання менше року і вартістю нижче 100 грн. – МШП. При передачі таких активів в експлуатацію їх вартість повністю списувати у витрати, в місцях експлуатації вести дише кількісний їх облік до моменту списання вказаних активів.

Вважати матеріальні активи із терміном корисного використання понад 1 рік вартістю до 500 грн. малоцінними необоротними матеріальними активами. Нарахування 100% зносу при не передачі їх експлуатацію.

Для узагальнення інформації про витрати підприємства за елементами не використовувати рахунки класу 8 Плану рахунків.

Резервування коштів на забезпечення сплати відпусток та інших витрат і платежів не проводити. Вести податковий облік відповідно до чинного законодавства України

3. Порядок зберігання і використання грошових коштів на підприємстві

3.1 Організація зберігання і використання грошових коштів на підприємстві

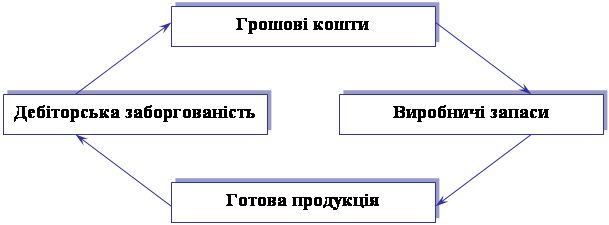

Грошові кошти використовуються на всіх стадіях кругообігу. На першій стадії (Г-Т) з допомогою грошей проходить придбання необхідних для виробничої діяльності матеріальних цінностей. На другій стадії (.. .В...) в грошовій формі здійснюються різні платежі в сфері виробництва. На третій стадії ( Т" - Г" ) реалізується вироблена продукція і господарство одержує за неї оплату грошима. На цій же стадії проводяться різні грошові платежі з розподілу створеної вартості: в державний бюджет, у фонди соціального страхування і пенсійного забезпечення. Таким чином, грошові кошти пронизують усі якісні сторони організації і функціонування економіки, тому їх можна порівняти з кровоносною системою.

У загальній грошовій масі розрізняють активні гроші, що в кожний конкретний момент беруть участь в господарському кругообігу та

пасивні, котрі знаходяться на рахунках в банку та на руках в населення і є лише потенційним платіжним засобом.

Гроші, що перебувають в обороті, мають дві форми: готівкову та безготівкову. Готівка в розмірі перехідних залишків і виручки, яку можна використовувати на місці, зберігається в касі підприємства. Всі інші грошові кошти зберігаються на рахунках в банку на розрахунковому (поточному) рахунку, на спеціальних рахунках, а також використовуються у вигляді акредитивів, лімітованих та інших чеків. При цьому більша частина грошового обороту припадає на безготівкову форму розрахунків. Сфера застосування розрахунків готівкою і безготівкових розрахунків розмежовується.

Готівкова форма розрахунків застосовується у взаємовідносинах з населенням (при виплаті заробітної плати, грошових виплат при матеріальному заохоченні за рахунок прибутку, дивідендів, грошових допомог). Безготівкові розрахунки - це грошові розрахунки, які проводяться за допомогою записів на рахунках в банках шляхом списання грошових коштів з рахунка платника і зарахування їх на рахунок утримувача.

За рахунок цих коштів вони проводять розрахунки з постачальниками і підрядчиками, фінансово-кредитними установами, бюджетом і цільовими фондами.

Підприємствам дозволяється залишати в касі готівку на поточні потреби в межах встановлених сум - лімітів. За рахунок грошових коштів в касі дозволяється купівля товарів в роздрібній торгівлі за готівку, проведення канцелярських та дрібних господарських витрат. Це не позбавляє господарств права розпоряджатися своїми грошовими ресурсами, що зберігаються на рахунках в банку, адже між готівковою і безготівковою формами грошових коштів існує тісний взаємозв'язок. Так, одержуючи виручку за реалізовану продукцію в безготівковій формі, суб'єкти господарської діяльності отримують у встановленому порядку в банках готівку на виплату заробітної плати, проведення різних господарських витрат. При перевищенні ліміту грошових коштів в касі підприємства воно вносить їх в банк на відкриті рахунки.

З розвитком ринкових відносин значно розширюються сфера застосування готівки в розрахунках. Разом з тим з боку банків проводиться постійний контроль за використанням готівки. Так, виплати, пов'язані з оплатою праці і виплатою дивідендів, при наявності податкової заборгованості повинні проводитися тільки за рахунок грошових коштів, одержаних з банку. Такий порядок зумовлений необхідністю здійснення контролю за повною сплатою податків та інших обов'язкових платежів в бюджет та у державні цільові фонди.

Регламентація порядку зберігання та використання грошових засобів має велике народногосподарське значення, адже зберігання вільних грошових коштів на рахунках в банку створює відповідний фонд банківських ресурсів, в результаті розширюються можливості проведення кредитних операцій. Таке розмежування також зумовлене потребою в регулюванні грошової маси.

Банки на договірній основі проводять касово-розрахункове обслуговування своїх клієнтів та виконують їх розпорядження щодо перерахування з їх рахунків наявних коштів та здійснюють інші операції, передбачені Законом України "Про банки і банківську діяльність", їх статутами, господарськими угодами та домовленостями.

Напрямки розрахунково – касового обслуговування:

Ø відкриття та закриття рахунків;

Ø обслуговування рахунків та надання консультаційних послуг з їх обслуговування;

Ø розрахункове обслуговування, яке включає зарахування коштів на рахунки, конвертація коштів, телекомунікаційні витрати, видача;

Ø виписок і довідок за рахунком на запит клієнта, консультаційні

послуги щодо розрахункового обслуговування тощо;

Ø касові операції з прийому готівки та зарахування її на рахунок;

Ø підготовка та видача готівки; обмін одних номіналів банкнот на

інші; продаж бланків векселів та бланків суворої звітності;

Ø встановлення та налагодження системи „Клієнт-Банк" тощо.

Банки несуть відповідальність за невиконання вимог угоди на розрахунково-касове обслуговування. Так, за несвоєчасне (пізніше наступного робочого дня) чи неправильне списання з вини банку суми з рахунка клієнта утримується пеня в розмірі 0,5% від несвоєчасно або неправильно списаної суми за кожний день прострочення, але не більше подвійної облікової ставки НБУ; за неотримання замовленої готівки з вини банку - в розмірі 0,3 % від замовленої суми.

Певну відповідальність за порушення вимог угоди на розрахунково-касове обслуговування несуть клієнти. Так, за неподання банку платіжного доручення на повернення повної суми помилково зарахованих коштів протягом п'яти днів ними сплачується пеня в розмірі 0,5 % від неповернутої суми помилково зарахованих коштів за кожний день прострочення, але не більше подвійної облікової ставки НБУ; за несвоєчасну сплату послуг банку - 0,5% за кожний день прострочення, але не більше подвійної облікової ставки НБУ; за несплату рахунка за надані банком розрахункові послуги може бути припинено надання розрахунково-касового обслуговування до моменту повної сплати рахунка.

Активи підприємства ― це засоби господарюючого суб'єкта, які потрібні для його функціонування у різних формах діяльності з метою одержання прибутку. Відповідно до принципів ведення бухгалтерського обліку та складання фінансової звітності за міжнародними стандартами активи підприємства класифікуються за різними ознаками. Найважливіші такі ознаки: за формою функціонування активи поділяються на: матеріальні, нематеріальні, фінансові. Матеріальні активи - мають матеріально-речову форму (основні засоби, незавершене виробництво, незакінчене будівництво, запаси готової продукції, інші матеріальні цінності). Нематеріальні активи — це права на використання окремих видів природних ресурсів, патентні права на використання винаходів, права на товарний знак чи товарну марку, права на використання програмних продуктів. Фінансові активи це грошові активи у національній та іноземній валюті, всі форми дебіторської заборгованості та фінансові інвестиції. За характером участі у господарському обороті активи поділяються на: довготермінові (необоротні) і коротко термінові (оборотні). Саме за цією ознакою вони відображені активі балансі. За характером обслуговування активи поділяють на операційні й інвестиційні. До операційних активів належать основні виробничі засоби, нематеріальні активи операційної діяльності, оборотні операційні активи. До інвестиційних активів відносять реальні інвестиції та коротко- і довгострокові фінансові вкладення. За джерелами формування активи поділяють на валові та чисті. Валові активи це вартість підприємства, утворена за рахунок власного і залученою капіталу. Чисті активи сформовані лише за рахунок власного капіталу. За чутливістю до інформаційних процесів активи поділяються на: монетарні та немонетарні. До монетарних належать грошові кошти, депозит, короткострокові фінансові вкладення і засоби в розрахунках. Немонетарні активи — основні засоби, запаси, готова продукція, незавершене будівництво, товари. Монетарні та немонетарні активи відрізняються за необхідністю їх переоцінки при зміні цін. За рівнем ліквідності активи класифікують залежно від можливостей їх переведення у засоби платежу. За цією характеристикою виділяють активи: абсолютно ліквідні, високо ліквідні, середньоліквідні, низьколіквідні, неліквідні. Абсолютно ліквідні активи - грошові кошти в національній і іноземній валютах. Високоліквідними є короткострокові фінансові інвестиції та короткострокова дебіторська заборгованість. До середньоліквідних належать всі види дебіторської заборгованості, крім короткотермінової, і запаси готової продукції. Низьколіквідні активи — це запаси матеріальних ресурсів, незавершене виробництво, незакінчене будівництво, основні засоби, нематеріальні активи та довготермінові фінансові вкладення. Неліквідними активами є безнадійна дебіторська заборгованість і витрати майбутніх періодів.

Завдання аналізу активів:

ü оцінка стану, структури та динаміки зміни активів підприємства;

ü оцінка впливу зміни активів на зміну фінансового стану підприємства;

ü виявлення причин, позитивних і негативних тенденцій зміни активів підприємства;

ü зміну аналіз і оцінка ефективності функціонування активів підприємства.

Поточна дебіторська заборгованість може бути пов'язана і не пов'язана з реалізацією продукції, товарів, робіт і послуг. До першою типу належить заборгованість загальна і та, що забезпечена векселями. До другого типу відноситься заборгованість за виданими авансами, розрахунками з бюджетом, з нарахованих доходів, із внутрішніх розрахунків та інша. Довгострокова дебіторська заборгованість виникає: за майно, що передано в оренду; забезпечена довгостроковими векселями. За термінами погашення вона поділяється на: заборгованість, за якою термін оплати не настав; заборгованість, неоплачена у визначений термін, і заборгованість, за якою минув строк позовної давності.

Початковим етапом аналізу дебіторської заборгованості є оцінка її обсягу, складу і структури (таблиця 6).

Таблиця 6Склад, структура та динаміка дебіторської заборгованості підприємства за 2005р. СК «Печера»

| Розрахунки з дебіторами | На початок року | На кінець року | Зміна за рік | |||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | |

| Дебіт. заборг. за товари, послуги в тому числі - чиста реалізаційна вартість - резерв сумнів. боргів | 366,2 366,2 ― | 62.7 62.7 ― | 704,2 704,2 ― | 87.6 87.6 ― | 338,2 38,2 ― | 24.9 24.9 ― |

| За розрахунками з бюджетом | 43,0 | 23 | 75,6 | 4.9 | 31,4 | 7,6 |

| Інша поточна дебіторська | 139,1 | 1.1 | 216,4 | 7.5 | 77,3 | 6.4 |

| Всього | 543,9 | 100 | 1012,6 | 100 | 550,4 | ─ |

Оцінивши обсяг, структуру і динаміку дебіторської заборгованості на підприємстві СК «Печера» можна зазначити наступне: особливу увагу треба приділяти зміні допустимої і недопустимої (простроченої) дебіторської заборгованості, тобто, особливо безнадійної заборгованості, що віднесена до резерву сумнівних боргів. В нашому випадку спостерігається зростання дебіторської заборгованості за товари на 338,2тис. грн., та іншої поточної дебіторської заборгованості на 77,3 тис. грн., що в цілому негативно впливає на фінансовий стан підприємства і призводить до дефіциту фінансових ресурсів у господарській діяльності. Наприкінці 2005р. відбулося збільшення заборгованості з бюджетом на 31,4 тис. грн. і відсутня заборгованість з внутрішніх розрахунків. В цілому дебіторська заборгованість за даний період зросла 550,4 тис. грн. , що є не дуже позитивним явищем.

Будь-яке підприємство покриває потребу своїх активів за рахунок власних і залучених джерел (капіталу), які визначаються як його пасиви.

Використовуючи дані пасиву бухгалтерського балансу, можна дати загальну характеристику джерел покриття активів підприємства, що наведено в таблиці 5.

Таблиця 5Аналіз джерел фінансування активів на підприємстві СК «Печера» за 2006р.

| Показники | На початок року | На кінець року | Зміна за рік | |||

| тис.грн | % | тис.грн. | % | тис. грн | % | |

| 1. Власний капітал | 5427,4 | 92,01 | 4212,7 | 77,6 | -1214,7 | -14,37 |

| 2.Забезпечення наступних витрат і платежів | - | - | ─ | ─ | ─ | ─ |

| 3.Довгострокові зобов’язання | 80 | 1,36 | 230 | 4,2 | ─ | 2,88 |

| 4.Поточні зобов’язання | 391,3 | 6,63 | 759,5 | 14,0 | 368,2 | 7,36 |

| 5. Доходи майбутніх періодів | ─ | ─ | 223,8 | 4,1 | ─ | 4,1 |

| Всього | 5898,7 | 100 | 5426 | 100 | -472,7 | ― |

Проаналізувавши пасиви на підприємстві СК «Печера», можемо зробити такі висновки про зміни фінансового стану:

1. Про співвідношення власного і залученого капіталу, що визначає економічну незалежність нашого підприємства, стан автономності. Зменшення капіталу є необхідною і об’єктивною передумовою діяльності підприємства. Власний капітал зменшився за рік на 1214,7 тис. грн., але його частка (77,4%) значно менша порівняно з часткою поточних зобов’язань (14,0 %), що є негативним показником, оскільки фінансовий ризик кредиторів та інвесторів більший. Треба враховувати, що ефективність співвідношення власних і залучених коштів значною мірою визначається економічною рентабельністю підприємства і процентними ставками на позичковий капітал.

Джерелами формування активів підприємства є власні засоби (власний капітал), позичені кошти (позичений капітал). В момент створення підприємства його власний (стартовий) капітал втілюється в активах, інвестованих засновниками і оцінюється за вартістю майна підприємства.

В умовах ринкових відносин питанню платоспроможності суб'єктів господарської діяльності приділяється особлива увага.

Керівники підприємств повинні мати достовірну інформацію про наявність коштів, необхідних для розрахунків із заробітної плати з персоналом, за платежами в бюджет з фінансовими органами, за позиками з установами банків, за товарно-матеріальні цінності з постачальниками. Така інформація потрібна і для прогнозування фінансової діяльності на майбутнє.

В оцінці платоспроможності зацікавлені й підприємства-партнери, які надають комерційний кредит або вирішують питання про відтермінування платежів, й установи банків при визначенні кредитоспроможності позичальників. Під платоспроможністю розуміють наявність у підприємства коштів для погашення ним у встановлений термін і в повному обсязі своїх боргових зобов'язань, які випливають із кредитних та інших операцій грошового характеру. Показником платоспроможності підприємства на визначену дату є відсутність прострочених боргів банку, бюджету, постачальникам, робітникам та службовцям.

Для того, щоб висновки за результатами аналізу платоспроможності були адекватними і щоб можна було інтерпретувати одержані коефіцієнти, необхідно фактичні значення коефіцієнтів платоспроможності аналізованого підприємства за звітний рік порівняти з фактичними значеннями їх: за минулий рік, а також за кілька попередніх років; з нормативами, які прийняті підприємством; з показниками платоспроможності підприємств-конкурентів; з галузевими показниками.

Похожие работы

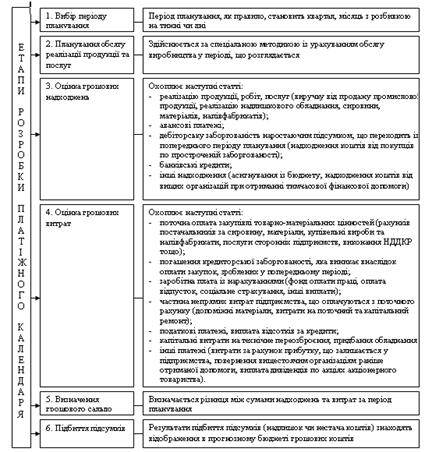

... є довгостроковими і кредитори розраховують на їх погашення від 2 до 5 років. Розділ 3. Вдосконалення системи управління грошовими потоками на підприємстві Основною ціллю розробки планування поступлення та видачі грошових засобів є прогнозування валового і чистого потоків грошей підприємства в розрізі його господарської діяльності в забезпечення постійної платоспроможності на протязі всього ...

... ів, що є однією з основних форм поточного фінансового плану управління грошовими потоками, розробляється на фінансовий рік з помісячною сегментацією; - платіжний календар - форма поточного фінансового плану управління грошовими потоками, розробляється на короткостроковий період з щоденною сегментацією. А.М. Поддєрьогін зазначає, що згадані види фінансових планових документів мають надзвичайно ...

... інських рішень, пов'язаних з формуванням, розподілом і використанням коштів підприємства й організацією їхнього обороту. [26] Ефективне управління грошовими потоками підприємства забезпечується реалізацією ряду принципів, основними з яких є: 1) Принцип інформаційної вірогідності. 2) Принцип забезпечення збалансованості грошових потоків по видах, обсягам і тимчасовим інтервалам. 3) Принцип ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

0 комментариев