Огляд економічних джерел

Економічна характеристика основних фінансових показників підприємства

Облікова політика підприємства

Порядок зберігання і використання грошових коштів на рахунках банку

Касові операції підприємства і порядок їх використання

Аналіз грошових коштів на підприємстві

Шляхи вдосконалення зберігання і використання грошових коштів на підприємстві

Навигация

Огляд економічних джерел

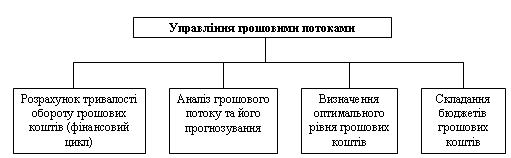

Управління грошовими потоками підприємства

93672

знака

6

таблиц

0

изображений

1.2 Огляд економічних джерел

грошовий кошти зберігання фінансовий

Порядок зберігання і використання грошових коштів на підприємстві – одне із важливих питань в ринкових умовах. Вивченню даного питання приділяється багато уваги як українськими, так і зарубіжними вченими. Розглянемо праці різних вчених – економістів, які професійно займаються дослідженнями в даній галузі по таблиці 2.

Таблиця 2

| № | Літературне джерело | Короткий зміст | Визначення, цитата, коментар | |||||

| 1 | Андрійчук В.Г. Порядок зберігання і використання грошових коштів // Економіка АПК -2003- № 3 – с.65-69 | Загальні питання організації зберігання і використання грошових коштів та розрахунково-касового обслуговування суб’єктів підприємницької діяльності. | Грошові кошти використовуються на всіх стадіях кругообігу. На першій стадії (Г-Т) з допомогою грошей проходить придбання необхідних для виробничої діяльності матеріальних цінностей. | |||||

| 2 | Артиш В.І. Грошові кошти// Економіка АПК – 2002 - № 1 – с.83-86 | Грошові кошти в підприємницькій діяльності | Готівкова форма розрахунків застосовується у взаємовідносинах з населенням | |||||

| 3 | Васильєва В.Г. Організація зберігання івикористання грошових коштів на підприємстві // Економіка АПК 2004-№ 7 – с.67-80 | Підприємствам дозволяється залишати в касі готівку на поточні потреби в межах встановлених сум - лімітів. | За рахунок грошових коштів в касі дозволяється купівля товарів в роздрібній торгівлі за готівку, проведення канцелярських та дрібних господарських витрат. | |||||

| 4 | Гончарова Н.В. Грошові кошти на рахунках в банку // Актуальні проблеми економіки -2002- № 2 –с.7-12 | Регулювання грошової маси | Регламентація порядку зберігання та використання грошових засобів має велике народногосподарське значення, адже зберігання вільних грошових коштів на рахунках в банку створює відповідний фонд банківських ресурсів. | |||||

| 5 | Долінська Є. Касові операції// Фінанси підприємств 2004.-№ 3-4 с.4 | Банки несуть відповідальність за невиконання вимог угоди на розрахунково-касове обслуговування. | За несвоєчасне чи неправильне списання з вини банку суми з рахунка клієнта утримується пеня в розмірі 0,5% від несвоєчасно або неправил списаної суми за кожний день прострочення, але не більше подвійної облікової ставки НБУ. | |||||

| 6 | Дорофеєва О.В. Організація грошових коштів на рахунках в банку// Актуальні прблеми економіки – 2003- № 5 – с.34-39 | Робота установи банку з суб'єктами підприємницької діяльності починається з відкриття їм розрахункового рахунка в банку. | Банки відкривають рахунки зареєстрованим в установленому чинним законодавством порядку юридичним особам — суб'єктам ідприємницької діяльності, іншим організаціям та установам незалежно від форм власності | |||||

| 7 | Дуфенюк О.М. Аналіз грошових коштів// Фінанси України- 2002 - № 7 с. 71-78 | Депозитні операції - це операції із залучення засобів на депозитні рахунки. | Суб'єктами депозитних операцій є комерційні банки, які виступають як позичальники і кредитори - власники засобів. Об'єктом депозитних операцій є засоби, які передані комерційному банку на умовах, що визначені двохсторонніми угодами. | |||||

| 8 | Іванишин В.В. Касові операції та порядок їх проведення//Економіка АПК- 2003-№ 2 с. 42 | Господарства, які мають відкриті розрахункові рахунки, зобов'язані зберігати на них свої грошові кошти. їм у процесі діяльності постійно потрібна готівка для термінових розрахунків з клієнтами, для виплати заробітної плати, для оплати різних дрібних витрат. | Видана готівки з кас підприємства проводиться за видатковим касовим ордером або належним чином оформленими іншими документами (платіжними відомостями) з проставленням на них штампа з реквізитами видаткового касового ордера. Якщо на документах, що додаються до видаткових касових ордерів, є дозвільний підпис керівника підприємства і бухгалтера, їхні підписи на видаткових касових ордерах необов'язкові. | |||||

| 9 | Кисельова О. Грошові кошти// Бухгалтерський облік та аудит – 2003.№10. с 39-47 | Грошові потоки їх надходження | Поняття «грошові потоки» є динамічним і, показником, що характеризує постійний рух грошових коштів в результаті операційної, інвестиційної та фінансової діяльності підприємства, що пов'язаний з надходженням(вхідні грошові потоки) чи витрачанням (вихідні грошові потоки] грошових ресурсів підприємства. | |||||

| 10 | Ковальчук К.Ф. Грошове забезпечення підприємства // Фінанси України 2004.-№ 6 – с.141-147 | Метод розрахунку грошових потоків | Міжнародними стандартами бухгалтерського обліку пропонуються два метода розрахунку сумарної величини грошового потоку - прямий та непрямий. | |||||

| 11 | Колєснікова О.М. Управління грошовими потоками// Економіка АПК – 2004 - №6 – с.80-86 | Управління грошовими потоками | Управління грошовими потоками, як і управління капіталом" та активами підприємства, передбачає вибір між окремими альтернативами, завжди відбувається в рамках вирішення протиріччя «дохідність ризик». | |||||

| 12 | Кругляк О.В. Управління грошовими потоками підприємства//Формування ринкових відносин в Україні – 2003. №2 – с.63-65 | Управління грошовими потоками і управління капіталом | Консервативна модель управління грошовими потоками підприємства може та має використовуватися на підприємствах, діяльність яких пов'язана з високим рівнем невизначеності майбутніх грошових потоків. | |||||

| 13 | Ребізант Р. Менеджмент грошових коштів// Податкове планування -2004 - № 2 – с. 10 | Організація грошових коштів | Виділення менеджменту грошових потоків є окремий напрямок фінансового менеджмент та всебічне розкриття їх сутності, що і було поставлене за мету . | |||||

| 14 | Рижков О. Грошові потоки підприємства в ринкових умовах // Пропозиція. –Б.М.. 2004 - № 1 – с.18-19 | Об’єкт і методи дослідження | Проблема формування грошових потоків та методів управління ними з різним ступенем теоретичного та практичного висвітлення розглянуто в багатьох іноземних та вітчизняних виданнях останнього часу | |||||

| 15 | Тализіна О. Фінансово-грошовий аналіз підприємств// Податкове планування. 2004 - №8 – с. 80-86 | Постановка завдання | Метою пропонованої статті є дослідження теоретичних й практичних аспектів руху грошових потоків підприємства в умовах ринкової економіки. | |||||

| 16 | Човнюк Ю.В. Готівково-грошовий обіг// Фінінси України – 2004 - №1 – с.83-90 | Принципи організації готівкового обігу | Гроші, що використовуються суб 'єктами господарювання, мають дві форми: готівкову та безготівкову. Готівка в розмірі перехідних залишків і виручки, яку можна використовувати на місці, зберігається в касі підприємства. Всі інші грошові засоби обов 'язково зберігаються на рахунках в банку. | ||||||

| 18 | Щебликіна І.О. Норми регулювання обігу готівки //Економіка АПК -2003- № 12 – с. 76-80 | Регулювання готівкового обігу. | З метою регулювання сфери готівково-грошового обігу НБУ використовує такі основні норми: - витрачання готівки підприємств на поточні потреби; - ліміт залишки в касу підприємств; - норми і цілі витрачання грошей з виручки підприємств. | ||||||

Проблема формування грошових потоків та методів управління ними з різним ступенем теоретичного та практичного висвітлення розглянуто в багатьох іноземних та вітчизняних виданнях останнього часу.

Похожие работы

... є довгостроковими і кредитори розраховують на їх погашення від 2 до 5 років. Розділ 3. Вдосконалення системи управління грошовими потоками на підприємстві Основною ціллю розробки планування поступлення та видачі грошових засобів є прогнозування валового і чистого потоків грошей підприємства в розрізі його господарської діяльності в забезпечення постійної платоспроможності на протязі всього ...

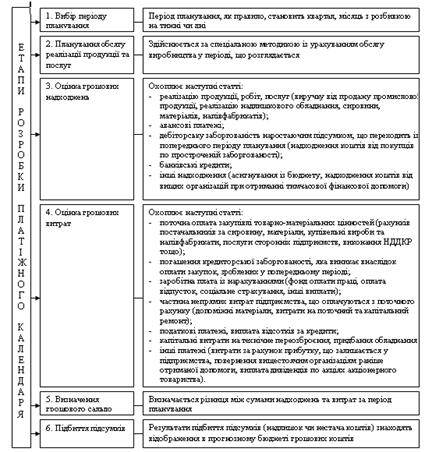

... ів, що є однією з основних форм поточного фінансового плану управління грошовими потоками, розробляється на фінансовий рік з помісячною сегментацією; - платіжний календар - форма поточного фінансового плану управління грошовими потоками, розробляється на короткостроковий період з щоденною сегментацією. А.М. Поддєрьогін зазначає, що згадані види фінансових планових документів мають надзвичайно ...

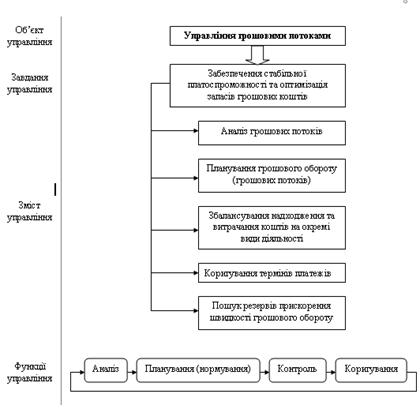

... інських рішень, пов'язаних з формуванням, розподілом і використанням коштів підприємства й організацією їхнього обороту. [26] Ефективне управління грошовими потоками підприємства забезпечується реалізацією ряду принципів, основними з яких є: 1) Принцип інформаційної вірогідності. 2) Принцип забезпечення збалансованості грошових потоків по видах, обсягам і тимчасовим інтервалам. 3) Принцип ...

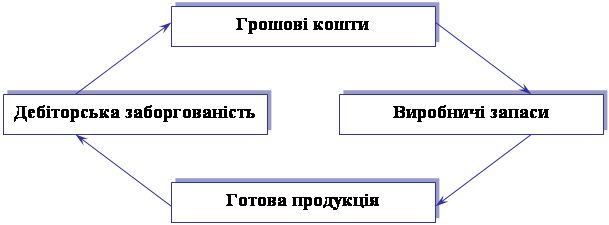

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

0 комментариев