ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПО УЧЕТУ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ

Учет расходов организации по экономическим элементам

Методы учета затрат и калькулирования себестоимости

Учет продажи продукции, выполненных работ и оказанных услуг

Организационная характеристика

Экономическая характеристика

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖИ

Первичный учет продажи продукции, выполненных работ и оказанных услуг

Аналитический и синтетический учет продажи

СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ

Навигация

Организационная характеристика

Анализ учета затрат на производство продукции

76631

знак

9

таблиц

0

изображений

2.1 Организационная характеристика

Областное государственное унитарное предприятие "Белозерское предприятие по строительству, ремонту и содержанию автомобильных дорог" в дальнейшем именуемое "Предприятие" создано в соответствии с постановлением Губернатора Курганской области от 12.072001 года №141 «О совершенствовании структуры управления дорожным хозяйством Курганской области» в результате реорганизации путем разделения учреждения «Курганское государственное областное управление автомобильных дорог».

Предприятие является коммерческой организацией. Предприятие является правопреемником государственного учреждения «Курганское государственное областное управление автомобильных дорог» в части прав и обязанностей его филиала «Белозерское дорожное управление» в соответствии с разделительным балансом.

Учредителем Предприятия является Департамент государственного имущества и промышленной политики Курганской области в соответствии с законодательством Российской Федерации и Курганской области.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую гербовую печать со своим наименованием, штамп, бланки, фирменное наименование.

Место нахождения Предприятия: Курганская область, с.Белозерское. Почтовый адрес: 641360 Курганская область, с. Белозерское, ул. Рогачева, 29.

Предприятие осуществляет следующие виды деятельности, обеспечивающие бесперебойное и безопасное движение транспортных средств по автомобильным дорогам общего пользования и другим автомобильным дорогам и дорожным сооружениям:

- выполнение работ по содержанию, ремонту, реконструкции и строительству автомобильных дорог и сооружений на них, производственных баз и других объектов дорожного хозяйства, материально-техническое обеспечение деятельности Предприятия;

- благоустройство автомобильных дорог, включая полосу отвода и придорожную полосу;

- производство и реализация строительных и дорожно-строительных материалов, асфальтобетонных смесей, конструкций, полуфабрикатов, комплектующих изделий, технических средств организации дорожного движения;

- осуществление промышленного строительства, всех видов ремонтных и строительных работ, со всеми сопутствующими работами;

- заготовка, переработка и реализация вторичного сырья и отходов, приобретение, производство, оптовая и розничная реализация товаров, материалов и другой продукции;

- оказание всех видов транспортных, консультационных, информационных, экспертных, инжиниринговых, маркетинговых и других услуг организациям и физическим лицам и др.

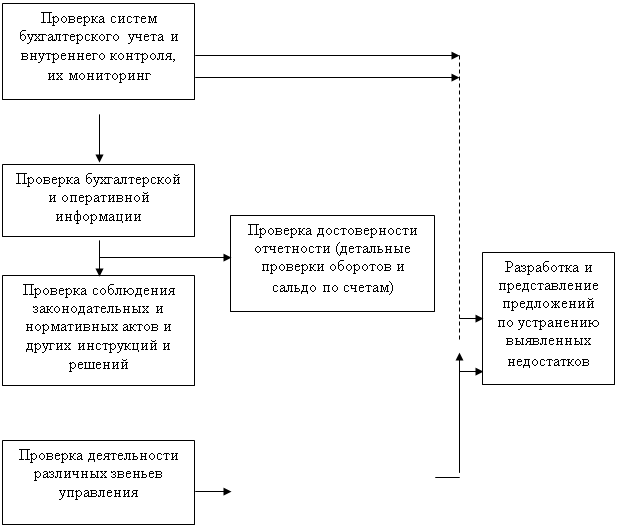

На рисунке 1 и на рисунке 2 представлены организационная и управленческая структуры управления ОГУП "Белозерское ДРСП". Они представляет собой иерархическую структуру и характеризуется линейно-функциональными связями между работниками аппарата управления.

Эти две структуры ОГУП "Белозерское ДРСП" являются отражением полномочий и обязанностей, которые возложены на каждого из ее работников аппарата управления.

Рисунок 1 – Организационная характеристика ОГУП "Белозерское ДРСП"

![]()

![]()

![]()

|

|

|

|

|

|

|

|

|

|

| ||||

| ||||

| ||||

Рисунок 2 – Управленческая структура ОГУП "Белозерское ДРСП"

Похожие работы

... деятельности хозяйствующего субъекта. [Лисович Г.М.] 1.2 Класификация затрат в целях рациональной организации учета и контроля производства. Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в инормации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... политике организации; - неправильная оценка остатков незавершенного производства; - необоснованное (без документального оформления) включение расходов в состав себестоимости. В процессе аудиторской проверки учета затрат на производство продукции организации следует руководствоваться следующими нормативными документами: - Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (с изм. ...

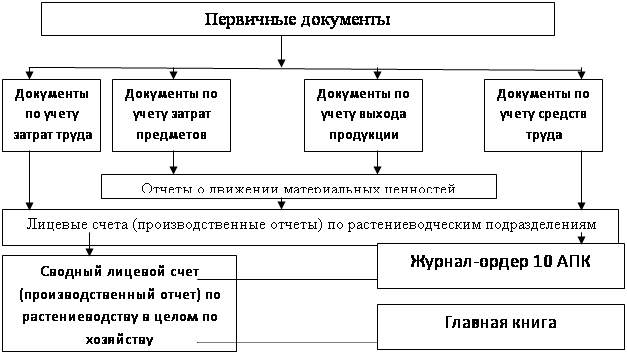

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

0 комментариев