Механізми нейтралізації фінансових ризиків

Динаміка фінансових результатів

Зміни формування власних обігових коштів приватного ТОВ «ДІЕГО»

Вплив дебіторської і кредиторської заборгованості на фінансовий стан ТОВ «ДІЕГО»

Залучені та запозичені кошти і їх вплив на виробничу і фінансову діяльність ТОВ «ДІЕГО»

Фінансове планування на підприємстві

Перспективні напрямки в рішенні питань пов’язаних з фінансовими ризиками

Навигация

Вплив дебіторської і кредиторської заборгованості на фінансовий стан ТОВ «ДІЕГО»

Управління фінансовими ризиками підприємства

120475

знаков

11

таблиц

4

изображения

2.3 Вплив дебіторської і кредиторської заборгованості на фінансовий стан ТОВ «ДІЕГО»

Короткострокові кредити підприємство не залучало. Це пояснюється досить високою обліковою ставкою НБУ та жорсткими умовами кредитування. Більшу частину обсягу кредиторської заборгованості складає заборгованість перед постачальниками, яка являє собою комерційний кредит, по якому не потрібне забезпечення та який майже безкоштовний. Зростання об'єму даної заборгованості в звітному році свідчить про фінансові ускладнення на підприємстві.

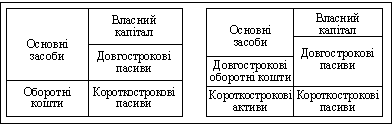

Аналіз активів підприємства дозволяє надати загальну оцінку зміні всього його майна. Оцінка сукупних активів, в свою чергу, дозволяє зробити висновок про те, в які активи вкладені знову залучені фінансові ресурси або які активи зменшились за рахунок зменшення фінансових ресурсів, чи навпаки.

Аналітичний розрахунок, що відображає динаміку та структуру активу балансу, приведений в таблиці 2.6.

Таблиця 2.6

Аналіз складу та структури активу балансу

ТОВ «ДІЕГО» за підсумком роботи 2009р.

| Розміщення майна | На початок року | На кінець року | Зміни за звітний період (+, -) | |||

| тис. грн. | % | тис. грн. | % | тис. грн. | % до початку року | |

| І. Необоротні активи | ||||||

| Основні засоби | 14744,0 | 89,49 | 13021,7 | 69,26 | -1722,3 | -20,23 |

| Незавершене будівництво | 101,2 | 0,61 | 202,8 | 1,08 | +101,6 | +0,47 |

| Всього по I розділу | 14845,2 | 90,10 | 13224,5 | 70,34 | -1620,7 | -19,76 |

| ІІ. Оборотні активи | ||||||

| Виробничі запаси | 117,0 | 0,71 | 715,8 | 3,81 | +598,8 | +3,10 |

| Готова продукція | 431,9 | 2,62 | 1320,7 | 7,02 | +888,8 | +4,4 |

| Товари | 552,3 | 3,35 | 1637,1 | 8,71 | +1084,8 | +5,36 |

| Дебіторська заборгованість за товари, роботи, послуги | 500,0 | 3,03 | 1617,8 | 8,60 | +1174,6 | +5,88 |

| Дебіторська заборгованість по розрахунках: - з бюджетом | - | - | 56,8 | 0,30 | +56,8 | +0,3 |

| - по внутрішніх розрахунках | - | - | 101,2 | 0,54 | +101,2 | +0,54 |

| Інша поточна дебіторська заборгованість | 1,5 | 0,009 | 126,9 | 0,67 | +125,4 | +0,66 |

| Грошові кошти та їх еквіваленти | 28,5 | 0,17 | - | - | -28,5 | -0,17 |

| Витрати майбутніх періодів | - | - | - | - | - | - |

| Всього по II розділу | 1631,2 | 9,90 | 5576,3 | 29,64 | +3945,1 | +19,74 |

| Баланс | 16476,4 | 100,0 | 18800,8 | 100,0 | +2324,4 | +14,11 |

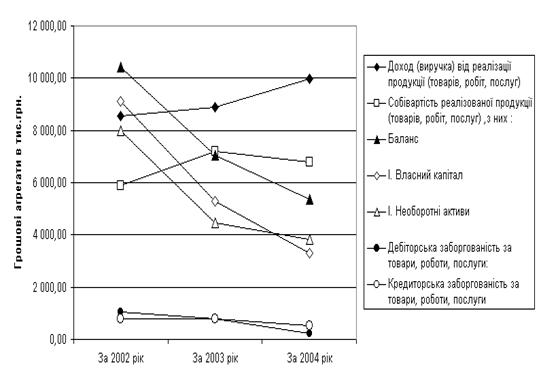

З таблиці 2.6 бачимо, що загальна вартість майна підприємства збільшилась на 2324,4 тис. грн. або на 14,11%. В складі майна частка необоротних активів зменшилась на 1620,7 тис. грн. (19,76%). Розмір незавершеного будівництва в звітному році збільшився на 101,6 тис. грн. та склав 202,8 тис. грн.

Оборотні ж активи за звітний період збільшились на 3945,1 тис. грн. (19,74%). Але не слід розглядати це збільшення як позитивну тенденцію, оскільки воно відбулось головним чином за рахунок збільшення залишків виробничих запасів, готової продукції та товарів, (на 2572,4 тис. грн.) і значного збільшення дебіторської заборгованості за товари (на 1401,2 тис. грн.). Це свідчить про те, що продукція не користується попитом. Причиною цього є висока собівартість продукції. Тому слід переглянути цінову політику підприємства та доцільність надання знижок для негайної оплати. Виробничі запаси збільшилися на 598,8 тис. грн. (3,10%). Варто подумати про продаж частини виробничих запасів задля збільшення грошових коштів, тим паче, що грошові кошти та їх еквіваленти за звітний рік зменшились на 28,5 тис. грн. і на кінець періоду взагалі були відсутні. Також, аналізуючи дану таблицю слід звернути увагу на збільшення сум дебіторської заборгованості за товари (на 1174,6 тис. грн.), по розрахунках з бюджетом (на 56,8 тис. грн.), по внутрішніх розрахунках (на 101,2 тис. грн.) та іншої поточної дебіторської заборгованості (на 125,4 тис. грн.). Дані зміни свідчать про погіршення розрахункової дисципліни в бік зниження платоспроможності. Підприємство може скоротити відвантаження продукції, тоді рахунки дебіторів зменшаться. Наявність заборгованості дебіторів спричиняє фінансові труднощі, оскільки підприємство відчуває недолік фінансових ресурсів для здійснення фінансово-господарської діяльності, виплати заробітної плати та ін.

Розподіл коштів між основним та оборотним капіталом на початок року складає відповідно 90,10% та 9,90%. На кінець року зменшився основний капітал на 1620,7 тис. грн. (19,76%), а приріст оборотного склав 2324,4 тис. грн. (14,11%). Тобто трапився перерозподіл коштів в бік зниження менш мобільної їх частини – основних коштів.

Доля кредиторської заборгованості в формуванні оборотного капіталу складала:

- на початок року: (9239,2: 1631,2) × 100 = 566,41%;

- на кінець року: (11777,3: 5576,3) × 100 = 211,20%.

Отже, беручи до уваги проведений аналіз можна стверджувати, що структура фінансових ресурсів підприємства за звітний рік була незадовільною (це пов'язано з тим, що частка власного капіталу в структурі пасивів не покриває частку необоротних активів в структурі балансу), незважаючи на наявність значної дебіторської заборгованості, яка пов'язана з традиційними труднощами збуту продукції в нашій економіці.

Причинами нестачі ліквідних оборотних засобів є збитковість діяльності підприємства, що веде до нестачі власних джерел для самофінансування, а також відволікання коштів у дебіторську заборгованість.

Перш за все, порівняльний аналіз слід доповнити розглядом такого відносного показника, як співвідношення кредиторської та дебіторської заборгованості, що розраховується за формулою

Кспівв = КЗ / ДЗ [2.1.]

ДЗ - загальна сума дебіторської заборгованості, тис. грн.; КЗ - загальна сума кредиторської заборгованості, тис. грн.

Нормативне значення цього показника визначено в межах 1,5... 2. Тобто нормальним вважається стан, коли кредиторська заборгованість перевищує дебіторську не більше, ніж у два рази, але не менше, ніж в 1,5 раза.

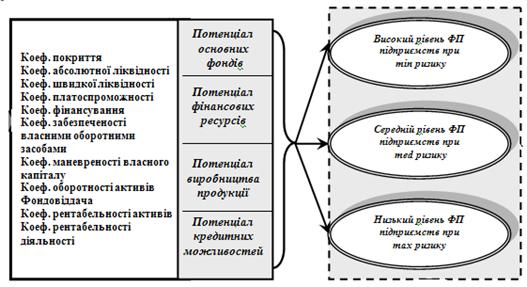

Платоспроможність означає наявність у підприємства грошових коштів і еквівалентів, достатніх для розрахунків з кредиторської заборгованості, що вимагає негайного погашення. Ознаками платоспроможності є наявність грошей у касі та на рахунку в банку, а також відсутність простроченої заборгованості. Причому наявність незначних залишків грошей на банківському рахунку ще не означає, що підприємство неплатоспроможне, бо кошти на поточний рахунок підприємства можуть надійти впродовж кількох днів. Для оцінки платоспроможності складається платіжний баланс.

Відомо, що оцінка рівня платоспроможності дається за даними балансу на основі характеристики ліквідності оборотних коштів, тобто з урахуванням часу, необхідного для перетворення їх у готівку.

Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої та комерційної діяльності. Разом з цим надійний фінансовий стан залежить також від раціональної організації використання фінансових ресурсів. Тому в умовах ринкової економіки здійснюється не тільки оцінка активів і пасивів балансу. А також і поглиблений щоденний аналіз стану і використання господарських засобів.

Яка максимальна (гранична) кредиторська заборгованість може бути погашена за наявної дебіторської заборгованості?

Економічний сенс граничної кредиторської заборгованості у цьому випадку полягає у визначенні кредиторської заборгованості, яку погашають тільки за рахунок дебіторської заборгованості, за умовного зупинення виробництва у момент часу, в який здійснюється оцінка. В разі розрахунку величини граничної кредиторської заборгованості приймають, що підприємство не має на рахунку грошових коштів; якщо ж насправді ці кошти є, то на їхню суму зменшують величину кредиторської заборгованості.

При цьому величину шуканої граничної кредиторської заборгованості необхідно визначати з врахуванням того, що за час повернення дебіторами їхнього боргу сума кредиторської заборгованості за рахунок її обслуговування зростає.

За рахунок наявної дебіторської заборгованості, крім основної суми кредиторського боргу, має бути погашена і величина його обслуговування. Цю вимогу можна подати у вигляді такого рівняння:

Знайдені показники використовуються при оцінці фінансової стійкості підприємств, щодо якої розрізняють чотири її рівні абсолютний, нормальний, допустимо нестійкий, кризовий. Для кожного з цих рівнів пропонуємо визначати відповідну йому граничну величину позичкових коштів. Останню розраховують як суму двох показників: граничної кредиторської заборгованості й обґрунтованої за допомогою інвестиційного аналізу величини залучених кредитів і прирівняних до них зобов'язань. Оскільки обґрунтування доцільності залучення кредитів, наявних у момент часу, за який здійснюється оцінка, проводиться завжди раніше від цього моменту, то їхню суму під час розрахунків можна прийняти як сталу величину. Отже, розрахунок граничних сум позичкових коштів зводиться до визначення величини граничної кредиторської заборгованості, що відповідає кожному з рівнів стійкості. Вважаємо, що величина граничної кредиторської заборгованості, яку визначають за поданим вище рівнянням, характеризує нормальну стійкість, оскільки кредиторська заборгованість погашається без продажу майна підприємства.

Абсолютній рівень стійкості характеризується виконанням низки додаткових обмежень, які роблять більш жорсткими умови, за яких фінансову стійкість можна назвати нормальною. Зокрема, щодо кредиторської заборгованості, це може бути вимога її обмеження будь-якою мінімальною величиною або строком погашення.

Природно, з погляду нормального підприємництва, фінансове становище, за якого є потреба у продажу активів, не можна назвати стійким. Це, швидше, передкризовий стан. Проте в перехідний період іноді до цих заходів доводиться вдаватися, і у багатьох випадках вони допомагають підприємству продовжувати свою господарську діяльність.

Похожие работы

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

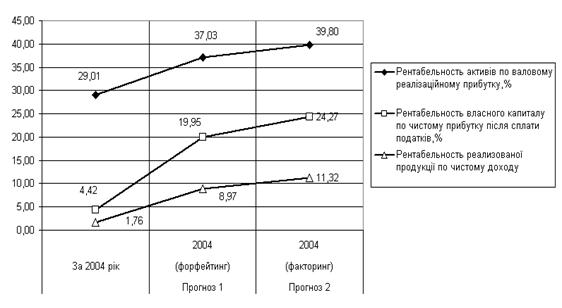

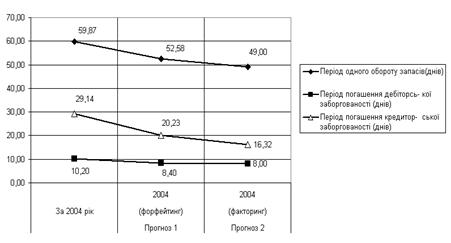

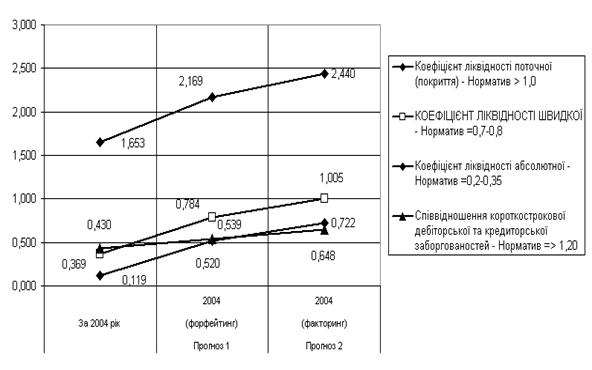

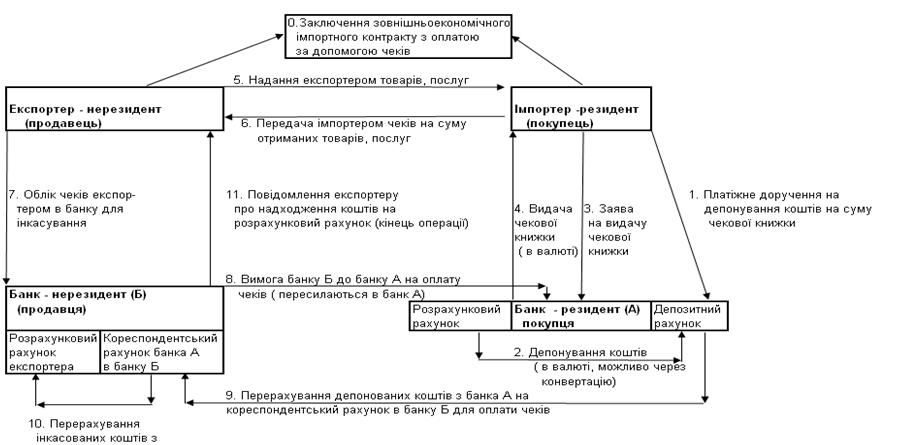

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

0 комментариев