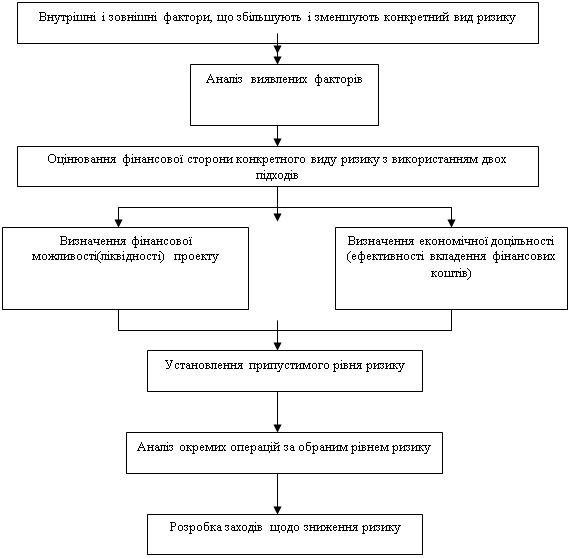

Механізми нейтралізації фінансових ризиків

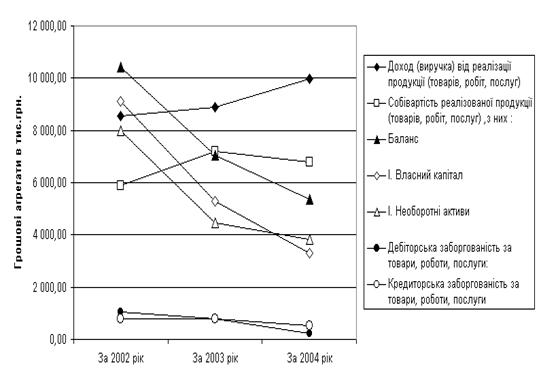

Динаміка фінансових результатів

Зміни формування власних обігових коштів приватного ТОВ «ДІЕГО»

Вплив дебіторської і кредиторської заборгованості на фінансовий стан ТОВ «ДІЕГО»

Залучені та запозичені кошти і їх вплив на виробничу і фінансову діяльність ТОВ «ДІЕГО»

Фінансове планування на підприємстві

Перспективні напрямки в рішенні питань пов’язаних з фінансовими ризиками

Навигация

Динаміка фінансових результатів

Управління фінансовими ризиками підприємства

120475

знаков

11

таблиц

4

изображения

2.1 Динаміка фінансових результатів

Об’єктом свого дослідження я обрав Товариство з обмеженою відповідальністю «ДІЕГО», яке зареєстроване в м. Києві. Основним видом діяльності даного підприємства є реалізація мілким та середнім оптом товарів споживчого призначення, а саме: одноразовий посуд, серветки, пакети для сміття та інші товари. Причина виникнення даного підприємства, тобто його місія полягає в тому, що на ринку існує потреба у продукції даного виду.

Споживачами продукції компанії «ДІЕГО» є юридичні особи переважно великі супермаркети продуктів харчування.

Підприємство має багато діючих контрактів щодо реалізації своєї продукції переважно з крупними компаніями, такі як «МЕГАМАРКЕТ», «ФОЗЗІ», «СІЛЬПО», АШАН». Крім цього компанія має можливість торгувати за ціною нижче ціни продукції конкурентів, бо здійснює більш гнучку цінову політику.

Метою діяльності ТОВ «ДІЕГО» є отримання прибутку за рахунок, господарської діяльності та продажу даної продукції.

Предметом діяльності є:

1. Виробник даної продукції;

2. Реалізація даної продукції;

3. Реалізація на основі отриманого прибутку соціальних і економічних потреб працівників, створення безпечних умов праці;

4. Комерційна, посередницька, торгова та інші види господарської діяльності, не заборонені чинним законодавством.

Майно ТОВ «ДІЕГО» складається з основних засобів, товарів та обігових коштів, а також цінностей, вартість яких відображена в балансі.

ТОВ «ДІЕГО» має самостійний баланс, поточний та валютний рахунки в установах банків, печатку зі своєю назвою.

ТОВ «ДІЕГО» утворюється з надходжень від господарської діяльності після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці. З балансового прибутку підприємства відраховуються передбачені законодавством України податки та інші платежі до бюджету.

Чистий прибуток, одержаний після зазначених розрахунків, залишається у повному розпорядженні підприємства.

ТОВ «ДІЕГО»» має:

1) резервний (страховий) фонд;

2) фонд виплати дивідендів.

ТОВ «ДІЕГО» здійснює оперативний, бухгалтерський та податковий облік згідно з новими Національними та міжнародними стандартами бухгалтерського обліку.

Для аналізу основних показників, які характеризують діяльність підприємства в звітному 2009 році доцільно скласти наступну таблицю:

Таблиця 2.1Техніко-економічна характеристика ТОВ «ДІЕГО» за підсумком роботи 2009 року

| Показники | Одини-ця виміру | 2008 рік | 2009 рік | Відхи-лення (+, -) | |

| Виробництво | |||||

| Обсяг промислової продукції в оптових цінах без ПДВ та акцизного збору | тис. грн. | 7810,8 | 10356,0 | +2545,2 | |

| Зміна залишків незавершеного виробництва | тис. грн. | 101,2 | 202,8 | 101,6 | |

| Фінансові результати | |||||

| Балансовий прибуток (збиток) | тис. грн. | +94,0 | -504,0 | -598,0 | |

| Собівартість реалізованої продукції | тис. грн. | 5118,0 | 7866,0 | +1548,0 | |

| Виручка від реалізації продукції | тис. грн. | 5563,8 | 7124,5 | +560,7 | |

| Основні фонди | |||||

| Середньорічна вартість основних фондів | тис. грн. | 14744,0 | 13021,7 | -1.722,3 | |

| Праця | |||||

| Середньоспискова чисельність штатних працівників основної діяльності | чол. | 60 | 47 | -13 | |

| Фонд оплати праці | тис. грн. | 376,0 | 421,0 | +72,0 | |

| Ефективність виробництва | |||||

| Фондовіддача | 0,53 | 0,76 | +0,23 | ||

| Фондоємкість | 1,89 | 1,26 | -0,63 | ||

| Фонднозброєнність | 20,41 | 21,99 | +1,58 | ||

За 2009 рік випущено валової продукції (в оптових цінах) на 10356,0 тис. грн., що на 2545,2 тис. грн. більше обсягу 2008 року. Разом з тим збільшилось незавершене виробництво на 101,6 тис. грн. Реалізовано продукції на 7124,0 тис. грн., що на 28,06% більше реалізації попереднього періоду.

Від усієї господарської діяльності в 2009 році підприємство отримало збитків на суму 504 тис. грн. Якщо порівняти цей результат з результатом минулого року, то можна судити про погіршення фінансового стану підприємства, а саме про збитковість виробництва. Все це свідчить про неконкурентоспроможність продукції підприємства, що пов'язано з великими матеріальними витратами на її виробництво, а також про незадовільну роботу відділів збуту та маркетингу.

Собівартість реалізованої продукції збільшилась на 1548 тис. грн. (53,69%). Як стверджують спеціалісти підприємства, якість продукції, що виготовляється, досить висока, але через велику ціну (яка обумовлена високим рівнем собівартості продукції).

Про негативний стан свідчить також високий рівень фондомісткості, яка значно перевищує нормативне значення. Хоча й на кінець звітного періоду вона знизилась, відбулось це головним чином за рахунок збільшення випуску продукції.

Показники фондовіддачі менші нормативу, що рекомендується спеціалістами (в межах 3,0). Тобто на одиницю фондів приходиться менше одиниці продукції (на початок та кінець періоду відповідно 0,31 та 0,42).

В 2009 році в порівнянні з відповідним періодом 2008 року знизилось чисельність всього, фонд оплати праці збільшився на 72 тис. грн. (40,7%). Через нестачу коштів у підприємства та відсутність замовлень воно було змушено звільнити 13 працівників.

Таким чином, результати аналізу основних показників діяльності підприємства станом на 2009 рік свідчать про незадовільне становище підприємства. Це обумовлено, перш за все, моральним знецінення основних засобів, недостатнім забезпеченням виробництва власними обіговими коштами, неконкурентоспроможністю продукції, заборгованістю підприємства перед постачальниками та бюджетом.

Зараз діяльність підприємства орієнтована на розширення зв'язків із зарубіжними партнерами, що дасть змогу за рахунок надходження валютних коштів поліпшити і стабілізувати фінансовий стан підприємства.

Аналіз динаміки складу та структури джерел власних та залучених коштів відображається за даними форми №1 "Баланс".

Таблиця 2.2 Аналіз складу та структури джерел коштів ТОВ «ДІЕГО» за підсумком роботи 2009р.

| Джерела коштів | На початок року | На кінець року | Зміни за звітний період (+, -) | |||

| тис. грн. | % | тис. грн. | % | тис. грн. | % до початку року | |

| І. Власний капітал | ||||||

| тис. грн. | % | тис. грн. | тис. грн. | % | ||

| Статутний капітал | 56,4 | 0,34 | 550,0 | 2,90 | +498,6 | +2,56 |

| Додатковий капітал | 6949,6 | 42,70 | 6949,6 | 36,70 | - | - |

| Резервний капітал | 41,2 | 0,25 | 41,2 | 0,22 | - | - |

| Цільове фінансування | 96,0 | 0,59 | 80,7 | 0,43 | -15,3 | -0,16 |

| Нерозподілений прибуток (непокриті збитки) | 94,0 | 0,58 | -598,0 | -3,72 | -692,0 | -4,3 |

| Всього по I розділу | 7237,2 | 44,47 | 7023,5 | 37,12 | -213,7 | -3,04 |

| III. Залучені кошти | ||||||

| Кредиторська заборгованість за товари, послуги | 4499,2 | 26,42 | 5018,1 | 26,50 | +679,3 | +0,08 |

| Поточні зобов'язання: - по отриманих авансах | 69,4 | 0,43 | 111,2 | 0,59 | +41,8 | -0,16 |

| - по позабюджетних платежах | 101,9 | 0,63 | 116,3 | 0,61 | - | - |

| - з бюджетом | 147,4 | 0,91 | 169,8 | 0,90 | - | - |

| - по страхуванню | 22,8 | 0,01 | 31,9 | 0,17 | - | - |

| - по оплаті праці | 101,9 | 0,63 | 115,0 | 0,61 | - | - |

| Інші поточні зобов'язання | 4296,6 | 26,09 | 6215,0 | 31,75 | +1766,8 | +5,66 |

| Всього по III розділу | 9239,2 | 55,53 | 11777,3 | 62,88 | +2869,2 | +7,35 |

| Баланс | 16476,4 | 100,00 | 18800,8 | 100,00 | +2324,4 | +16,35 |

З таблиці 2.2 бачимо, що зростання джерел формування майна підприємства за 2009 рік на 2324,4 тис. грн. або на 14,10% обумовлено зростанням суми залучених коштів. Разом с цим власний капітал зменшився на 213,7 тис. грн. або на 3,04%. Зменшення власних коштів зумовлено збитками звітного року в розмірі 598 тис. грн. та зменшенням цільового фінансування на 15,3 тис. грн.

Збільшення залучених коштів відбулося за рахунок збільшення кредиторської заборгованості по всіх статтях.

В структурі власних коштів найбільшу питому вагу мають статутний капітал та додатковий капітал. Слід відмітити збільшення статутного капіталу впродовж господарської діяльністю протягом звітного періоду на 493,6 тис. грн. або на 2,56%. Доля додаткового капіталу у власному капіталі за звітній період не змінилося, а доля цільового фінансування зменшилась на 15,3 тис. грн. (0,16%).

Аналіз фінансового стану підприємства слід розпочати з аналізу платоспроможності і ліквідності підприємства.

Таблиця 2.3

Агрегований баланс для аналізу ліквідностіТОВ «ДІЕГО» за підсумком роботи за 2009р.

| Актив | На початок року | На кінець року | Пасив | На початок року | На кінець року |

| А1 | 28,5 | - | П1 | 968,4 | 1345,6 |

| А2 | 501,5 | 1902,7 | П2 | - | - |

| А3 | 1101,2 | 3673,6 | П3 | - | - |

| А4 | 14845,2 | 13224,5 | П4 | 15508,0 | 17455,2 |

| Баланс | 16476,4 | 18800,8 | Баланс | 16476,4 | 18800,8 |

Аналіз отриманих даних свідчить про недостатню ліквідність балансу. Наприклад, наявні грошові кошти в декілька разів менше термінових зобов'язань. Це означає, що підприємство, якщо всі кредитори водночас пред'являть вимогу погасити заборгованість, буде не в змозі розрахуватися в повному обсязі, та в кінцевому підсумку буде вимушене користуватися для цих цілей іншим джерелом (менш ліквідним – дебіторською заборгованістю). В даному випадку це був би найбільш ймовірний вихід, тому що кредитів підприємство не залучає (ні довгострокових, ні короткострокових). Хоча підприємство в цілому, можна сказати, забезпечене оборотними коштами, але всі вони мобілізовані дебіторську заборгованість і в активи, які повільно реалізуються.

Але аналізу тільки ліквідних активів підприємства далеко не достатньо для визначення ступеню його ліквідності, тому розрахуємо коефіцієнти ліквідності.

Таблиця 2.4

Аналіз показників ліквідностіТОВ «ДІЕГО» за підсумком роботи 2009 р.

| Показники | На початок року | На кінець року |

| Грошові кошти, тис. грн. | 28,5 | - |

| Дебіторська заборгованість, тис. грн. | 501,5 | 1902,7 |

| Запаси і затрати, тис. грн. | 1101,2 | 3673,6 |

| Поточні зобов'язання, тис. грн. | 9239,2 | 11777,3 |

| Коефіцієнт абсолютної ліквідності | 0,003 | - |

| Коефіцієнт миттєвої ліквідності | 0,054 | 0,16 |

| Коефіцієнт загальної ліквідності | 0,119 | 0,312 |

Згідно таблиці 2.3 можна зробити висновки про не досить високий рівень ліквідності підприємства за період, що аналізується. Це, звичайно, свідчить про нестабільне фінансове становище підприємства на протязі даного періоду.

Згідно отриманим даним, коефіцієнт поточної ліквідності на початок року дуже низький. Його значення свідчить про те, що тільки 0,3% короткострокової заборгованості підприємство може погасити негайно. На кінець року значення даного коефіцієнту дорівнює нулю, оскільки в підприємства були відсутні грошові кошти.

Коефіцієнт миттєвої ліквідності теж має низьке значення, яке в декілька разів нижче оптимального. Це зумовлено збільшенням дебіторської заборгованості. А оскільки даний коефіцієнт має вирішальне значення для банків, так як характеризує ступінь надійності підприємства при поверненні кредитів, тенденція до збільшення свідчить на користь підприємству.

Отже, як бачимо, показники поточної і миттєвої ліквідності набагато нижчі нормативних значень. Це викликано перевищенням темпів росту поточної заборгованості темпів росту ліквідних коштів підприємства.

На жаль, високі показники загальної ліквідності свідчать не про стабільний фінансовий стан підприємства і про ефективність його діяльності, а про наявність у підприємства понаднормативних виробничих запасів, що не є позитивною рисою при аналізі фінансового стану підприємства.

Похожие работы

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

0 комментариев