Навигация

СИСТЕМА УЧЕТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

73215

знаков

6

таблиц

0

изображений

2. СИСТЕМА УЧЕТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

2.1 Бухгалтерский учет

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкцией по его применению дебиторская задолженность может отражаться по дебету следующих счетов:

- 60 "Расчеты с поставщиками и подрядчиками";

- 62 "Расчеты с покупателями и заказчиками";

- 68 "Расчеты по налогам и сборам";

- 69 "Расчеты по социальному страхованию и обеспечению";

- 70 "Учет расчетов с персоналом по оплате труда";

- 71 "Расчеты с подотчетными лицами";

- 73 "Расчеты с персоналом по прочим операциям";

- 75 "Расчеты с учредителями", субсчет 1 "Расчеты по вкладам в уставный капитал";

- 76 "Расчеты с разными дебиторами и кредиторами".

В соответствии с Инструкцией по применению плана счетов аналитический учет по счету 60 "Расчеты с поставщиками и подрядчиками" ведется по каждому поставщику или подрядчику, а также по каждому предъявленному ими счету. Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами - по каждому покупателю и заказчику.

Таблица 3 - счета, по дебету которых может отражаться дебиторская задолженность

| № счета | Пояснение возникновения задолженности |

| 60 | организацией выдан аванс в счет поставки товара |

| 62 | поставка товаров, работ, услуг в счет последующей оплаты |

| 68 | переплата в бюджет налогов, сборов |

| 69 | переплата при расчетах по социальному страхованию, пенсионному обеспечению, обязательному медицинскому страхованию работников организации |

| 70 | при удержании с работника в пользу организации определенных сумм |

| 71 | подотчетное лицо не возвратило выданные ему денежные средства |

| 73 | возникновение задолженности работников по предоставленным займам, возмещению материального ущерба и тому подобное |

| 75 | возникновение задолженности учредителей по вкладам в уставный, складочный капитал |

| 76 | в случае наличия задолженностей по возмещению ущерба по страховому случаю расчетов по претензиям в пользу организации, расчетов по причитающимся дивидендам |

2.2 Отражение дебиторской задолженности в бухгалтерской отчетности

Организация, которая использует коммерческое кредитование в своей деятельности, должна отражать операции, связанные с возникновением, движением и погашением задолженности в бухгалтерском учете и отчетности.

Коммерческое кредитование на практике существует в двух формах:

- в форме предварительной оплаты;

- в форме отсрочки платежа.

Так как объектом исследования курсовой работы является дебиторская задолженность, то нас интересует именно второй случай, когда организация выступает как кредитор и в бухгалтерском балансе отражается дебиторская задолженность.

Порядок составления и представления бухгалтерской отчетности регулируется Законом N 129-ФЗ, Положением по ведению бухгалтерского учета и ПБУ 4/99 "Бухгалтерская отчетность организации", утвержденным Приказом Минфина России от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99".

В настоящее время Указания об объеме форм бухгалтерской отчетности и о порядке составления бухгалтерской отчетности утверждены Приказом Минфина России от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организации".

В состав годовой бухгалтерской отчетности включаются следующие формы:

- Бухгалтерский баланс (форма N 1);

- Отчет о прибылях и убытках (форма N 2);

- Отчет об изменениях капитала (форма N 3);

- Отчет о движении денежных средств (форма N 4);

- Приложение к Бухгалтерскому балансу (форма N 5).

Кроме того, в состав отчетности включаются пояснительная записка и аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации.

Определим, каким образом задействована дебиторская задолженность в бухгалтерской отчетности. В существующих формах отчетности организаций отражаются:

- информация о дебиторской задолженности - в Бухгалтерском балансе (форма N 1);

- сведения о движении дебиторской задолженности (то есть остаток на начало и конец года) - в разделе "Дебиторская задолженность" Приложения к бухгалтерскому балансу (форма N 5).

При составлении бухгалтерской отчетности необходимо сгруппировать дебиторскую задолженность по срокам образования. Как было сказано в 1 разделе работы при краткосрочной задолженности платежи ожидаются в течение 12 месяцев после отчетной даты. При долгосрочной - более чем через 12 месяцев после отчетной даты. Так, в Бухгалтерском балансе ф. N 1 строка 230 предназначена для отражения долгосрочной дебиторской задолженности - долгов покупателей, заказчиков, заемщиков, подотчетных лиц и т.д. В состав этой задолженности входит также сумма авансов, выданных поставщикам и подрядчикам. По строке 240 - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, то есть краткосрочная.

В балансе отдельно указывается дебиторская задолженность покупателей и заказчиков за отгруженные товары и выполненные работы по строке "в том числе покупатели и заказчики". Указанная задолженность отражается по дебету счета 62 "Расчеты с покупателями и заказчиками". При заполнении строк 230 и 240 необходимо помнить, что сальдо расчетов с поставщиками, покупателями и другими лицами показывается в балансе развернуто: дебетовое сальдо показывается в активе баланса, кредитовое - в пассиве. Кроме того, если у организации есть переплата по взносам, налогам, дебетовое сальдо по соответствующим субсчетам отражается в разд. II "Оборотные активы" актива баланса.

Если организация создает резерв по сомнительным долгам, то согласно п. 35 ПБУ 4/99 "Бухгалтерская отчетность организации" (утв. Приказом Минфина России от 06.07.1999 N 43н) бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин. В этом случае из суммы долгосрочной дебиторской задолженности следует вычесть кредитовое сальдо счета 63 "Резервы по сомнительным долгам" (в части, относящейся к долгосрочной дебиторской задолженности).

Таким образом, в годовом бухгалтерском балансе дебиторская задолженность, по которой созданы резервы, уменьшается на сумму этих резервов (без корреспонденции по счетам учета дебиторской задолженности и счету 63). В пассиве бухгалтерского баланса сумма образованного резерва по сомнительным долгам отдельно не отражается.

Вследствие этого информация о дебиторской задолженности, обобщенная на соответствующих счетах бухгалтерского учета, не будет совпадать с соответствующими показателями бухгалтерского баланса.

Долгосрочная задолженность может переводиться в состав краткосрочной, если до момента ее погашения остается менее 1 года.

Такой подход позволяет наиболее достоверным образом отражать в отчетности важный показатель - задолженность перед организацией. Этот вариант можно предусмотреть в учетной политике организации. При этом задолженность, переведенная в состав краткосрочной, будет учтена по строке 240 актива баланса. Задолженность покупателей и заказчиков выделяется в балансе как по долгосрочной, так и по краткосрочной дебиторской задолженности (стр. 231 и 241). Организация может самостоятельно вводить для расшифровки дебиторской задолженности дополнительные строки в балансе или в пояснениях к нему. В Бухгалтерском балансе ф. N 1, в разделе "Справка о наличии ценностей, учитываемых на забалансовых счетах", по стр. 940 "Списанная в убыток задолженность неплатежеспособных дебиторов" показывается остаток на конец года по счету 007.

В Отчете о прибылях и убытках ф. N 2 (раздел "Расшифровка отдельных прибылей и убытков") показываются следующие сведения о дебиторской задолженности:

- по строке 250 "Отчисления в оценочные резервы" - данные о резервах по сомнительным долгам (сальдо счета 63). По указанной строке отражается сумма названных резервов, сформированная за отчетный период (заполняется только графа "Убыток"). Если по итогам отчетного года резерв не был исчерпан, он восстанавливается, то есть списывается на прочие доходы и отражается по указанному показателю в форме 2;

- по строке 260 "Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности" - списанные по этой причине безнадежные долги (данные по счетам 62, 76, 007).

В Отчете об изменениях капитала ф. N 3, в разд. II "Резервы", отражаются данные о движении оценочных резервов, образуемых организацией в соответствии с п. 70 Положения по ведению бухгалтерского учета и принятой учетной политикой (в том числе резервов по сомнительным долгам). В графе 5 "Использовано" этой строки показываются данные о списании за счет вышеуказанных резервов дебиторской задолженности, срок исковой давности которой истек или нереальной для взыскания.

Подробно расшифровывается движение дебиторской задолженности в Приложении к бухгалтерскому балансу ф. N 5. Это делается в интересах пользователей отчетности с целью уточнить данные баланса. Естественно, что соответствующие данные о дебиторской задолженности, приведенные в Приложении к бухгалтерскому балансу ф. N 5, должны быть взаимоувязаны с аналогичными данными Бухгалтерского баланса ф. N 1. Форма N 5 содержит раздел "Дебиторская и кредиторская задолженность", в рамках которого подлежит раскрытию следующая информация о дебиторской задолженности за отчетный период:

- сальдо дебиторской задолженности с расшифровкой по видам и сроку возникновения;

- данные по движению дебиторской задолженности.

В пояснительной записке к годовому отчету в соответствии с требованиями п. п. 24 и 27 ПБУ 4/99, п. 19 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 N 67н, отражаются дополнительные данные, необходимые пользователям бухгалтерской отчетности для получения более полной и объективной картины о финансовом положении и о финансовых результатах деятельности организации за отчетный период, в том числе:

- о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

- о составе оценочных резервов;

- о любых полученных обеспечениях платежей организации;

- о прекращенных операциях;

- об условных фактах хозяйственной деятельности.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. В течение пяти лет с момента списания сумма списанной задолженности учитывается за балансом на счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов", предназначенном в соответствии с Приказом Минфина России от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" для обобщения информации о состоянии дебиторской задолженности, списанной вследствие неплатежеспособности должников. Это необходимо на случай, если имущественное положение должника изменится и он сможет рассчитаться по долгам. Аналитический учет по счету 007 следует вести по каждому должнику, чья задолженность списана в убыток.

Это установлено п. 77 Положения по ведению бухгалтерского учета. Списанная в убыток задолженность неплатежеспособных дебиторов отражается по строке 940.

В заключение данного пункта необходимо заострить внимание на некоторые типичные ошибки, выявляемые аудиторами в ходе проведения проверок состояния дебиторской задолженности.

Так, в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов. Об этом указано в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 40), ПБУ 4/99 (п. 34).

Не редки случаи, когда для приукрашивания баланса долгосрочную задолженность необоснованно переводят в краткосрочную. Несомненно, говорить о достоверности такой отчетности не приходится.

В составе дебиторской задолженности должны также отражаться и выданные организациями беспроцентные займы. Это подтверждено Минфином России (Письмо от 20.02.2006 N 03-03-04/1/128), указав, что беспроцентные займы материальной выгоды заимодателю не приносят, а следовательно, нет оснований считать их финансовыми вложениями.

Аналогичные требования по включению в дебиторскую задолженность предъявляются и к просроченным векселям. Неоплаченный долг по векселю после наступления срока платежа формирует дебиторскую задолженность организации, так как держатель векселя уже не рассчитывает получить по нему доход, ибо он уже был признан ранее, то есть до даты платежа [4, 5, 10].

Похожие работы

... по изменению объемов и структуры кредитов. Также позволяет анализировать рентабельность полученных средств. Таким образом, считаю, что цель данной курсовой работы, а именно исследование системы учёта кредитов и займов в коммерческих организациях, является достигнутой. СПИСОК ЛИТЕРАТУРЫ 1. Гражданский кодекс Российской Федерации. Части I, II, и III. – М.: Издательство РИОР, 2006. – 670 с. ...

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

... , и каждый источник имеет свою цену [11]. 1.3 Источники информации для анализа кредиторской и дебиторской задолженности Бухгалтерский анализ дебиторской и кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству: · найти рациональное соотношение между величиной кредиторской ...

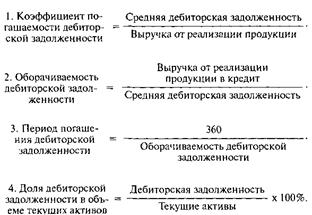

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

0 комментариев