Навигация

Управління процесом формування портфеля цінних паперів банку

42963

знака

1

таблица

0

изображений

2. Управління процесом формування портфеля цінних паперів банку

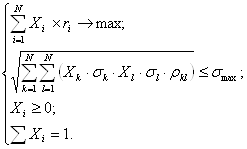

Визначення цілей фінансового інвестування і типу портфеля, що реалізує обрану політику, дає змогу перейти безпосереднього до формування портфеля цінних паперів шляхом включення в нього відповідних цінних паперів.

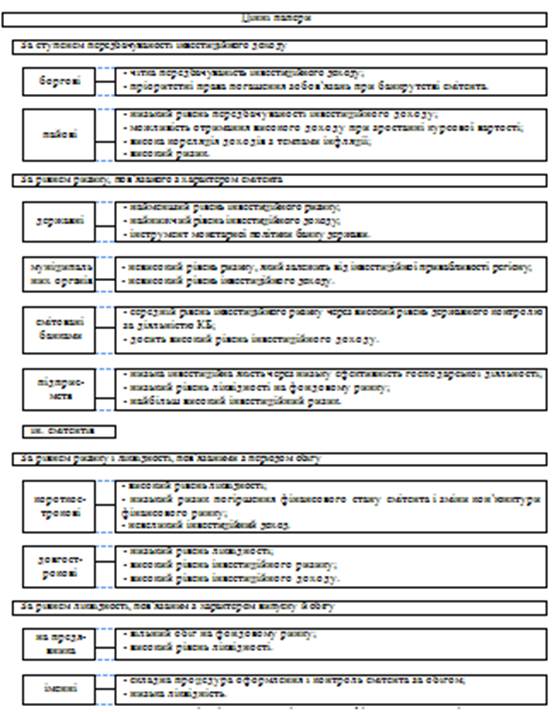

Принципи формування портфеля цінних паперів:

· прибутковість (прибуток у вигляді курсової різниці, процентів і дивідендів);

· безпека;

· зростання вкладень;

· принцип забезпечення реалізації інвестиційної політики;

· взаємозв'язок сформованого портфеля цінних паперів і стратегії банку в сфері операцій з цінними паперами;

· забезпечення відповідності портфеля інвестиційним ресурсам;

· оптимізація співвідношення прибутковості і ризику виходячи з конкретних пріоритетних цілей формування портфеля;

· оптимізація співвідношення прибутковості і ліквідності;

· забезпечення керованості портфеля.

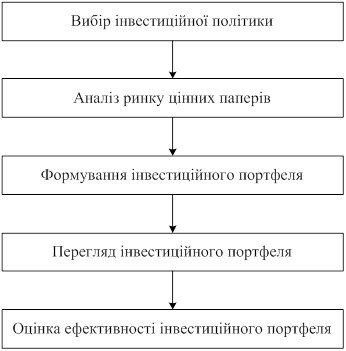

Визначимо основний зміст окремих етапів управління формуванням портфеля цінних паперів.

1 – й етап - оцінка інвестиційних якостей окремих цінних паперів.

Оцінка інвестиційних якостей окремих цінних паперів, що обертаються на ринку, є попереднім етапом формування портфеля. Вона являє собою інтегральну характеристику окремих видів цінних паперів, що здійснюється інвестором з урахуванням цілей формування портфеля цінних паперів.

Інвестор, виходячи з цілей сформованої ним інвестиційної політики, детально розглядає переваги і недоліки різних видів фінансових інструментів.

Фактори, що впливають на вибір цінних паперів:

1)зовнішні:

- пов'язані із загальним станом економіки в країні (інфляційний ризик; рівень ставок банківського процента);

- пов'язані з державним регулюванням структури портфеля (податки, розміри резервів, нормативи ризику тощо);

- пов'язані з характеристиками цінного папера (очікувана норма прибутку за цінним папером; податкові характеристики цінного папера; рівень процентного, кредитного ризику або ризику невиконання емітентом своїх зобов'язань, ризику дострокового відкликання цінного папера);

2)внутрішні:

-спеціалізація банку (банк є універсальним, який спеціалізується на окремих видах операцій з цінними паперами, галузева чи регіональна спеціалізація тощо);

- обсяг та структура інвестиційних ресурсів

Головним завданням під час фінансового інвестування є оцінка інвестиційних якостей конкретних видів цінних паперів, що обертаються на ринку. З урахуванням своїх цілей і менталітету кожен інвестор обирає конкретні форми і види цінних паперів.

Результатом першого етапу формування портфеля є визначення співвідношення пайових і боргових цінних паперів у портфелі, а стосовно кожної з цих груп - частки окремих видів фінансових інструментів (акцій, облігацій тощо).

2-й етап - формування окремих видів портфелів шляхом добору необхідних цінних паперів, що забезпечують установлені критерії прибутковості, ризику і ліквідності.

На цьому етапі приймається рішення щодо включення в портфель конкретних цінних паперів. Формування інвестиційних рішень стосовно включення в портфель конкретних цінних паперів базується на:

· обраному типі портфеля;

· наявності пропозиції окремих цінних паперів на ринку;

·оцінці вартості і рівня прибутковості окремих цінних паперів;

·оцінці рівня систематичного (ринкового) ризику за кожним цінним папером.

Оцінка ефективності окремих цінних паперів здійснюється на основі зіставлення обсягу інвестиційних витрат, з одного боку, і сум зворотного грошового потоку за ними - з іншого.

Основу поточного зворотного грошового потоку за цінними паперами складають суми процентів, що періодично виплачуються за ними (за облігаціями та іншими борговими цінними паперами) і дивідендів (за акціями та іншими пайовими цінними паперами).До складу зворотного грошового потоку за цінними паперами також входить вартість їх реалізації після закінчення строку обігу/збереження в портфелі.

За цінними паперами інвестор сам обирає очікувану норму прибутку з урахуванням рівня ризику вкладень. Консервативний інвестор надасть перевагу вибору цінних паперів з невисоким рівнем ризику (а відповідно і з невисокою нормою інвестиційного прибутку), у той час як агресивний інвестор надасть перевагу цінним паперам з високою нормою інвестиційного прибутку (незважаючи на високий рівень ризику за ними).

Якщо очікувана норма інвестиційного прибутку визначається самим інвестором, то цей показник формує і суму інвестиційних витрат на той чи інший цінний папір, що має забезпечити йому очікувану суму прибутку. Ця розрахункова сума інвестиційних витрат являє собою реальну вартість цінного папера, яка складається в умовах очікуваної норми прибутку за ним з урахуванням відповідного рівня ризику. Якщо фактична сума інвестиційних витрат за цінним папером перевищуватиме його реальну вартість, то ефективність фінансового інвестування знизиться (тобто інвестор не отримає очікуваної суми інвестиційного прибутку). І, навпаки, якщо фактична сума інвестиційних витрат буде нижчою від реальної вартості цінного папера, то ефективність фінансового інвестування зросте (тобто інвестор отримає інвестиційний прибуток у сумі, більшій, ніж очікувана).Таким чином, оцінка ефективності цінного папера зводиться до оцінки реальної його вартості, що забезпечує отримання очікуваної норми інвестиційного прибутку за ним. Особливості формування зворотного грошового потоку за окремими видами фінансових інструментів визначають різноманітність варіацій моделей оцінки їх реальної вартості.

Оцінка реальної вартості фінансового інструменту порівняно з ціною його поточного ринкового котирування або розрахована очікувана норма валового інвестиційного прибутку (прибутковість) за ним є основним критерієм прийняття управлінських рішень щодо здійснення тих чи інших фінансових інвестицій, і разом з тим під час прийняття таких управлінських рішень можуть бути враховані й інші чинники, які впливають на ступінь ризику інвестицій у певний цінний папір.

Ризики, пов'язані з фінансовим інвестуванням насамперед обумовлені:

· непродуманим вибором цінного папера;

· фінансовими труднощами або банкрутством емітента;

· непередбачуваними змінами умов інвестування;

· різким погіршенням кон'юнктури ринку товарів, що виробляються емітентом, або кон'юнктури ринку цінних паперів;

· прямим обманом посередників, що працюють на фондовому ринку.

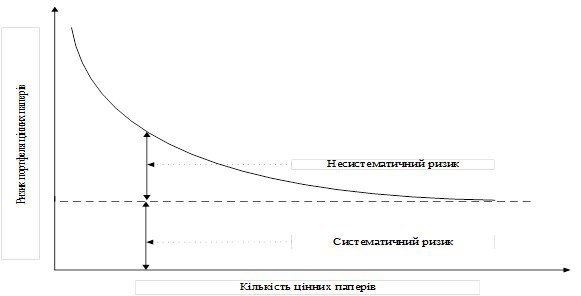

Ризики, пов'язані з формуванням портфеля цінних паперів, прийнято поділяти щодо джерел виникнення на:

1) систематичні (ринкові або недиверсифіковані) ризики властиві всім інвестиційним інструментам ризики, які визначаються зміною економічного циклу в країні або кон’юнктурних циклів на ринках, у тому числі:

· змінами податкового законодавства в галузі інвестування;

· впровадженням нових законодавчих актів у сфері оподаткування, амортизаційних відрахувань та інших факторів, що знижують прибутковість бізнесу.

Вони обумовлені загальними умовами, що склалися в країні, як економічного, так і політичного й суспільного характеру;

2) несистематичні (диверсифіковані) ризики - унікальні ділові й фінансові ризики, властиві конкретному цінному паперу. Ці ризики характерні для конкретного об'єкта інвестування або діяльності конкретного інвестора і виникають через непрофесійний менеджмент, неврахування конкурентів та інші фактори, вплив яких можна усунути.

Результатом даного етапу формування портфеля є ранжований за співвідношенням прибутку та ризику перелік цінних паперів, відібраних для включення в портфель.

3-й етап - оптимізація портфеля цінних паперів, спрямована на зниження його ризику із заданим рівнем прибутковості.

Оптимізація портфеля ґрунтується на оцінці ризику і відповідній диверсифікації інструментів портфеля.

Інвестиційні ризики вимірюються різними методами - шляхом розрахунку середньоквадратичного відхилення, коефіцієнта варіації, β-коефіцієнта, а також експертним методом. Ризики вимірюються за кожним цінним папером.

Середньоквадратичне відхилення σ є найпоширенішим показником оцінки рівня інвестиційних ризиків. Розрахунок цього показника дає змогу врахувати коливання очікуваних доходів від різних інвестицій. Числове значення цього коливання розраховується за формулою

, (2)

, (2)

де t – кількість періодів; n – кількість спостережень; Е – розрахунковий дохід за цінним папером при різних значеннях кон’юнктури; ![]() – середній очікуваний дохід за цінним папером; pt – значення ймовірності доходів.

– середній очікуваний дохід за цінним папером; pt – значення ймовірності доходів.

Коефіцієнт варіації дає змогу визначити рівень ризику, якщо показники середніх очікуваних доходів відрізняються між собою. Розрахунок коефіцієнта варіації CV здійснюється за формулою

![]() (3)

(3)

Під час порівняння рівнів ризиків за окремими цінними паперами перевагу треба надавати тому з них, за яким значення коефіцієнта варіації найнижче (що свідчить про найкраще співвідношення ризику і дохідності).

Бета-коефіцієнт (β - коефіцієнт) використовується для аналізу ризикованості вкладень в окремі цінні папери порівняно з систематичним ризиком усього ринку цінних паперів. Розрахунок цього показника здійснюється за формулою:

![]() , (4)

, (4)

де соr - кореляція між доходом від окремого виду цінного папера і середнім рівнем дохідності цінних паперів у цілому;

σц - середньоквадратичне відхилення дохідності за окремим видом цінного папера;

σф — середньоквадратичне відхилення дохідності за ринком цінних паперів у цілому.

Рівень ризику окремих цінних паперів визначається на основі значень β -коефіцієнта, наведених у таблиці 1.

Таблиця 1

Залежність рівня ризику цінного папера від β-коефіцієнта

| Значення β - коефіцієнта | Рівень ризику цінного папера |

| β =1 | Середній |

| β >1 | Високий |

| β <1 | Низький |

Як бачимо з таблиці 1, разом із зростанням значення β- коефіцієнта зростає і рівень систематичного ризику інвестицій.

Експертний метод оцінки ризиків здійснюється в тому випадку, коли в інвестора відсутні необхідні інформативні або статистичні дані для розрахунків названих вище показників. Цей метод базується на опитуванні кваліфікованих спеціалістів і відповідній математичній обробці результатів цього опитування.

Використовуючи відмінності цінних паперів за рівнем ризику, можна підібрати такі види, які, не змінюючи рівня середньої прибутковості портфеля, дозволили б істотно знизити рівень його ризику.

Результатом третього етапу формування портфеля є забезпечення мінімально можливого рівня його ризику за заданим рівнем інвестиційного прибутку.

4-й етап - сукупна оцінка спроектованого портфеля за співвідношенням прибутковості й ризику.

Сукупна оцінка спроектованого портфеля за співвідношенням рівня прибутковості й ризику дає змогу оцінити ефективність усієї роботи з його формування.

Рівень прибутковості портфеля розраховується за формулою

![]() , (5)

, (5)

де РДП — рівень дохідності інвестиційного портфеля; РДi — рівень прибутковості окремих цінних паперів у портфелі; Пi — питома вага окремих цінних паперів у сукупній вартості портфеля, од.

Рівень ризику портфеля розраховується за формулою

![]() (6)

(6)

де РРП - рівень ризику інвестиційного портфеля; РСРi - рівень систематичного ризику окремих цінних паперів, що вимірюється за допомогою β - коефіцієнта ; Пі - питома вага окремих цінних паперів у сукупній вартості інвестиційного портфеля, од; РНРП - рівень несистематичного ризику портфеля.

Результатом цього етапу оцінки портфеля є визначення того, наскільки вдалося знизити рівень портфельного ризику відносно середньоринкового його рівня, сформованого за заданим рівнем прибутковості інвестиційного портфеля.

В умовах функціонування вітчизняного ринку цінних паперів ця оцінка має бути доповнена показником рівня ліквідності сформованого портфеля.

5-й етап - остаточна оптимізація структури портфеля цінних паперів за встановленими критеріями прибутковості ризику й ліквідності.

Портфель цінних паперів, який повністю відповідає цілям його формування як за типом, так і за складом включених у нього фінансових інструментів, являє собою збалансований інвестиційний портфель.

Похожие работы

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... замінено на /2. Покладемо ,, k=k+1, j=1 та повернемося до першого кроку. Блок-схема алгоритму приведена нижче. Рисунок 2.4–Алгоритм Хука-Дживса 3. Розробка програмного забезпечення вирішення задачі формування портфеля цінних паперів 3.1 Загальні відомості про програмне забезпечення Розроблене програмне забезпечення призначене для автоматизації процесу формування портфелем цінних ...

... ринку цінних паперів на біржах України у 2008 році 1.4 Стратегії діяльності Національного банку України та комерційних банків на ринку цінних паперів в Україні 1.4.1 Стратегія діяльності Національного банку України на ринку цінних паперів Стратегія діяльності Національного банку України на ринку цінних паперів України обумовлена вимогами Закона України „Про Національний банк України” [ ...

0 комментариев