Кредитоспособность заемщика и методы ее оценки

Определяется максимальный размер кредита на основе платежеспособности клиента

Анализ операций кредитования физических лиц российских банков с позиции текущей ситуации в банковском секторе

Основные характеристики кредитных операций Сбербанка России

Специальные программы кредитования Сбербанка России

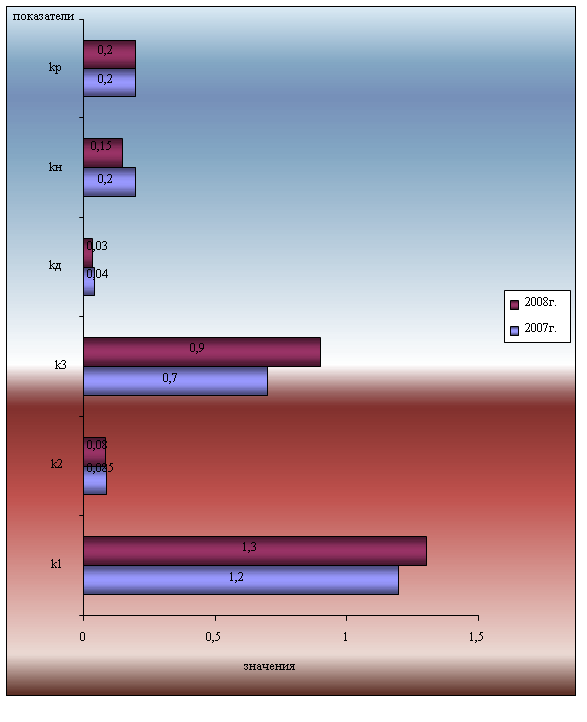

Структура и качество кредитного портфеля Сбербанка России

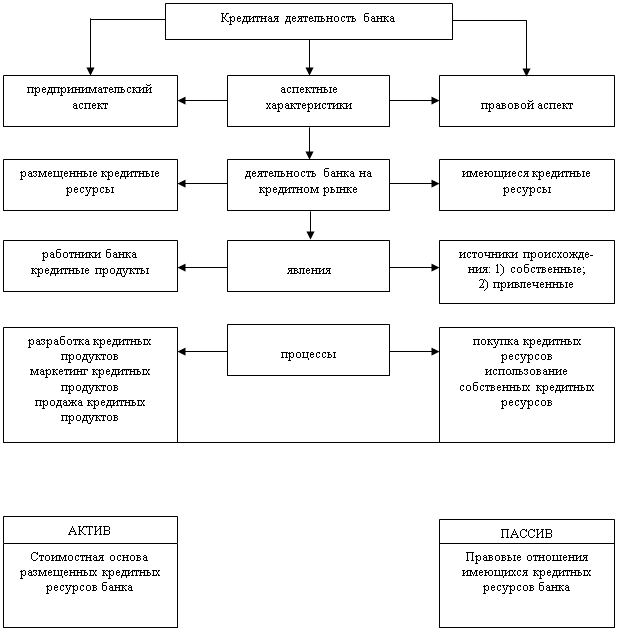

Организация кредитного процесса в банке. Методики анализа кредитоспособности заемщика

Анализ в динамике показателей, характеризующих объемы и структуру кредитных операций в банке

Навигация

Специальные программы кредитования Сбербанка России

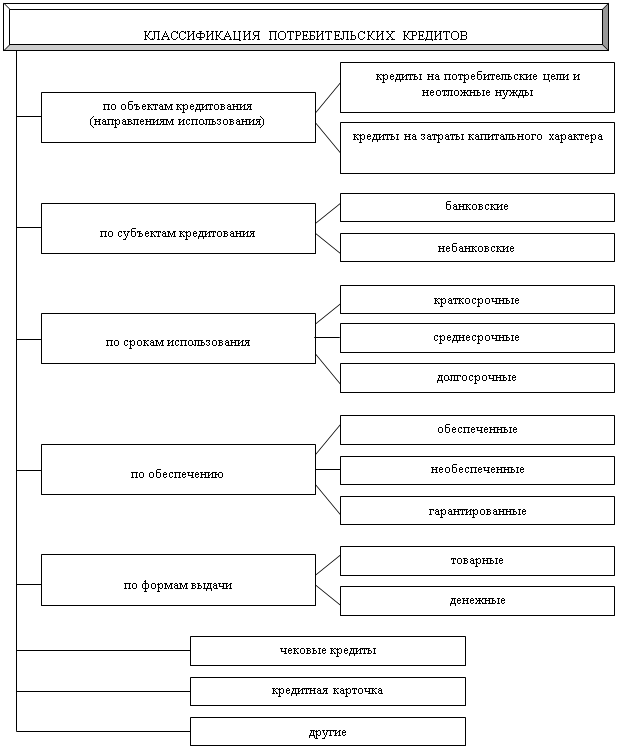

Характеристика современного состояния потребительского кредитования в РФ

104295

знаков

13

таблиц

5

изображений

2.2 Специальные программы кредитования Сбербанка России

В Сбербанке России существуют кредитные программы кредитования физических лиц.

В сфере автокредитования частных лиц банк использует две основные программы:

- «Связанная программа»: кредиты на покупку автомобиля ( другого транспортного средства) в сети торговых организаций, осуществляющих их реализацию, заключивших с Банком договор о сотрудничестве по программе целевого кредитования граждан;

- «Стандартная программа»: кредиты на покупку автомобиля у официальных дилеров без заключения договора о сотрудничестве.

Также существует специальная кредитная программа для работников, акционеров, участников компаний- клиентов Банка – «Корпоративный кредит». Предоставляется данный кредит на любые цели. Сумма кредита для работников и акционеров, владеющих менее 5% долей в уставного капитале составляет не более 500000 руб, для руководителей, а также участников/акционеров неболее 3 000 000 руб. Кредит выдается сроком не более 3 лет, по процентным ставкам, если до 1,5 лет (включительно) – min14%, если свыше 1,5 лет до 3 лет (включительно) – min14,5% под поручительство предприятия и поручительство физического лица.

Также у банка имеется кредитная программа «Кредит с государственным субсидированием»цель которой состоит в том, что государственная программа позволяет получить субсидию на оплату части процентных платежей по «Автокредиту». Кредиты предоставляются на покупку новых автомобилей отечественных и иностранных марок произведенных на территории РФ стоимость которых на дату заключения кредитного договора составляет не более 600 000 рублей и полная масса которых не превышает 3,5 тонны в соответствии с перечнем, утвержденным Министерством Промышленности и Торговли РФ.

Кредиты предоставляются только на оплату части стоимости автомобиля. Иные обязательные платежи заемщика/ созаемщиком, связанные с оформлением кредита, в его сумму не включаются. Кредиты предоставляются в течение 2009 г со сроком возврата до 3 лет. Возмещение кредита происходит за счет государственных субсидий. Часть стандартной процентной ставки по «Автокредиту» рассчитанная исходя из двух третьих ставки рефинансирования ЦБ РФ, возмещается за счет государственных субсидий, причем возмещению подлежат, только срочные проценты.

В области ипотечного кредитования существует кредитная программа « Кредит владельцам личных подсобных хозяйств».Цель этой программы – развитие личного подсобного хозяйства. Данный кредит может получить гражданин РФ в возрасте от 21 года при условии, что срок возврата кредита по договору: при дифференцированных платежа – наступает до исполнения заемщику 75 лет; при аннуитетных платежах – ограничивается трудоспособным возрастом Заемщика. Банком устанавливается минимальная и максимальная сумма данного кредита. Минимальные суммы кредитов, предоставляемых территориальными банками СБ РФ, - от 15 000 до 45 000 руб (устанавливается каждым банком самостоятельно). Максимальная сумма кредита определяется для каждого заемщика индивидуально. При этом общая сумма кредитов для одного заемщика не может превышать: 300 000 руб. – по кредитам, предоставленным на срок до 2 лет; 700 000 руб. – по кредитам, предоставленным на срок до 5 лет. Кредит выдается на срок от 2 до 5 лет, в рублях РФ под процентную ставку в 15,5% годовых.

В данной сфере достаточно недавно Сбербанком была введена специальная кредитная программа на приобретение и строительства жилья членами«Молодой семьи».

«Молодая семья» - это семья, в которой хотя бы один супруг моложе 35 лет, а также неполная семья ( семья с одним ребенком или детьми) в которой мать/отец моложе 35 лет. Цель данной программы - приобретение и строительство объектов недвижимости на территории России. Сумма кредита составляет до 80% стоимости объекта недвижимости для семьи без детей, до 85% стоимости объекта недвижимости для семьи с ребенком.

Банк предоставляет и такую кредитную программу как «Кредит на неотложные нужды без обеспечения». Данная программа действует только для граждан РФ, зарегистрированных в Москве и в Московской области. Кредиты предоставляются гражданам РФ по месту регистрации заемщика в возрасте от 21 года до достижения не более 55 лет на дату окончания кредита для женщин , не более 60 лет – для мужчин. Стаж работы гражданина на текущем месте работы – не менее 6 месяцев на дату предоставления документов на рассмотрение кредита. Общий стаж клиентов, не имеющих действующую зарплатную карту/вклад на которые перечислялась зарплата в течение 6 месяцев – не менее 1 года (за последние 5 лет). Максимальная сумма кредита для г. Москвы – 45 000 рублей; для других регионов – от 15 000 рублей до 45 000 рублей. Максимальная сумма данного кредита – 250 000 рублей. Срок кредита от 3 месяцев до 5 лет по процентной ставке – 22% годовых, обеспечение не требуется.

Нововведение в области кредитных программ стало внедрение программ «Образовательный кредит», «Пенсионный кредит», «Потребительский кредит» и «Доверительный кредит». Рассмотрим каждый из них подробнее.

«Образовательный кредит».

Цель кредита – оплата обучения на дневном, вечернем или заочном отделении образовательного учреждения начального, среднего, высшего или дополнительного профессионального образования, зарегистрированного на территории РФ. Данный кредит можно получить учащимся по месту постоянной регистрации, по месту нахождения образовательного учреждения. Минимальная сумма кредита - для Москвы – 45 000 рублей, для других регионов от 15 000 до 45 000 рублей. Максимальна сумма зависит от платежеспособности заемщика/ созаемщиков, предомтавленного обеспечения и не может не превышать 90% стоимости обучения или за период до окончания учащимся образовательного учреждения. Кредит предоставляется сроком до 11 лет, включая срок обучения, на который предоставляется отсрочка в погашении основного долга, и возврата суммы основного долга после окончания учебы, который не может не превышать 5 лет. Кредит выдается под процентную ставку в 12% годовых под поручительство, залог имущества, отсрочка платежей предоставляется только по оплате основного долга на время обучения, академического отпуска (до 1 года), воинской службы (на срок служба). Банк предоставляет заемщику и дополнительные условия. При наличии отсрочки платежей Учащийся не реже одного раза в год предоставляет в Банк справку, подтверждающую факт обучения в образовательном учреждении (за исключением лиц от 14 до 18 лет, находящихся под попечительством (в соответствии с требованиями законодательства РФ)).

«Пенсионный кредит».

Данный кредит предоставляется пенсионерам на любые цели.

Минимальная сумма кредита – для Москвы – 45 000 руб; для других регионов – от 15 000 до 45 000 руб. Максимальная сумма определяется Банком исходя из оценки платежеспособности Заемщика, при этом максимальный суммарный остаток задолженности по пенсионному и доверительному кредиту, а также кредиту на неотложные нужды не может превышать:

- для Москвы – 1 000 000 руб;

-для других регионов – от 750 000 руб до 1 000 000 руб.

Кредит выдается на срок до 5 лет, а при временной регистрации Заемщика – на срок действия регистрации, под процентную ставку в 19% годовых, вид обеспечения – поручительство физических лиц.

«Потребительский кредит» - кредит с обязательным привлечением поручителей – физических лиц. Кредит предоставляется гражданам РФ по месту регистрации заемщика ( для отделений Сбербанка России г. Москвы – зарегистрированным в Москве и в Московской области) в возрасте от 21 года до достижения не более 75 лет на дату окончания кредита.

Минимальная сумма – для г. Москвы – 45 000 руб; для других регионов – от 15 000 руб до 45 000 руб. Максимальная сумма – 1000000 руб. (для Москвы), для других регионов – от 750 000 руб – 1000000 руб.

Срок кредита от 3 мес до 5 лет, процентная ставка – 20%.

«Доверительный кредит» - кредит для заемщиков, имеющих «хорошую» кредитную историю в Сбербанке России или имеющих зарплатную карту (вклад) Сбербанка России. Цель кредита – любая.

Минимальная сумма – для г. Москвы – 45 000 руб., для других регионов – от 15 000 руб до 45 000 руб. Максимальная сумма - для клиентов, имеющих зарплатную карту (вклад) Сбербанка России – 300 000 руб; для клиентов, имеющих «хорошую» кредитную историю – 500 000 руб. Срок кредита – от 3 мес до 5 лет, процентная ставка – 20% годовых. При этом банк взимает с заемщика плату за обслуживание ссудного счета – для г. Москвы – 2% единовременно от суммы кредита по договору, для других регионов – от 1 до 4% от суммы кредита. Обеспечение по кредиту не требуется.[22]

Похожие работы

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... районов зачастую на порядки отличается от аналогичных показателей других мировых экономических лидеров. Это также говорит о хороших перспективах развития и является значительным фактором социально-экономического развития. 1.3. Различные факторы. Кроме описанных нами выше исторических предпосылок социально-экономического развития и перечисленных геополитических факторов, можно предложить ...

0 комментариев