Навигация

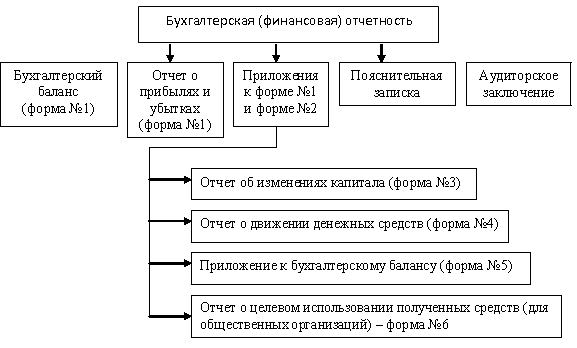

Порядок формирования данных в отчетах о прибылях и убытках и прочих приложениях к бухгалтерскому балансу

123043

знака

14

таблиц

8

изображений

1.2 Порядок формирования данных в отчетах о прибылях и убытках и прочих приложениях к бухгалтерскому балансу

Далее рассмотрим порядок формирования отчета о прибылях и убытках (форма №2) по состоянию на 31.12.2009 г., который характеризует финансовые результаты деятельности МАУ СК «Саяны» за 2009 год.

У АУ доходами по обычным видам деятельности признаются поступления от оказания услуг и выполнения работ (с учетом сумм, получаемых из бюджета и других источников, – при выполнении работ и оказании услуг по заданию учредителя бесплатно или за частичную оплату от конечных потребителей).

Значение показателя графы 3 строки 010 (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 90–1 «Выручка», уменьшенном на суммарный за этот отчетный период дебетовый оборот по субсчетам 90–3 «Налог на добавленную стоимость», и составляет 11871 тыс. рублей.

Показатель графы 4 строки 010 (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 010 формы N 2 за этот отчетный период предыдущего года и составляет 11660 тыс. рублей.

По строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» отражается информация о расходах по обычным видам деятельности АУ, которые сформировали себестоимость проданных товаров, продукции, выполненных работ и оказанных услуг, выручка от реализации которых сформировала доходы по обычным видам деятельности (п. п. 9, 21 ПБУ 10/99).

АУ, не ведущие коммерческую деятельность, данную строку не заполняют.

В себестоимость проданных товаров, работ, услуг включаются следующие расходы по обычным видам деятельности [3]:

– расходы, связанные с изготовлением продукции;

– расходы, связанные с приобретением товаров;

– расходы, связанные с выполнением работ;

– расходы, связанные с оказанием услуг;

– расходы, связанные с предоставлением имущества в аренду (в организациях, предметом деятельности которых является предоставление своих активов в аренду);

– иные расходы в зависимости от их характера, условий осуществления и направлений деятельности организации.

Себестоимость проданных товаров, продукции, работ, услуг списывается со счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» и других в дебет счета 90 «Продажи», субсчет 90–2 «Себестоимость продаж» (Инструкция по применению Плана счетов).

Значение показателя графы 3 строки 020 (за отчетный период) составляет 9497 тыс. рублей и определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90–2, в корреспонденции со счетами 20, 23, 29 и др.

При этом оборот по дебету счета 90, субсчет 90–2, и кредиту счета 26 не учитывается. Полученное значение показателя себестоимости проданных товаров, продукции, работ, услуг указывается в строке 020 в круглых скобках.

Далее по строке 029 «Валовая прибыль» отражается информация о валовой прибыли АУ, т.е. о прибыли от обычных видов деятельности, рассчитанной без учета коммерческих и управленческих расходов (п. 23 ПБУ 4/99).

Значение строки 029 определяется как разница между показателями строк 010 и 020 и составляет сумму 2374 тыс. рублей. Если в результате вычитания этих показателей организацией получена отрицательная величина (убыток), то она показывается по строке 029 в круглых скобках.

По строке 050 «Прибыль (убыток) от продаж» отражается информация о прибыли (убытке) АУ от обычных видов деятельности и составляет сумму 2374 тыс. рублей.

Значение строки 050 должно быть равно разнице между суммарными оборотами за отчетный период по дебету счета 90 «Продажи», субсчет 90–9 «Прибыль/убыток от продаж», и кредиту счета 99 «Прибыли и убытки» и суммарными оборотами по кредиту счета 90, субсчет 90–9, и дебету счета 99 (сальдо по счету 99, аналитический счет прибыли (убытка) от продаж) (Инструкция по применению Плана счетов). При этом кредитовое сальдо означает, что организацией получена прибыль по обычным видам деятельности, а дебетовое – говорит о получении убытка (Инструкция по применению Плана счетов (пояснения к счету 90 и к счету 99)). Дебетовый остаток (полученный убыток) показывается по строке 050 в круглых скобках.

Показатель графы 4 строки 050 составляет 165 тыс. рублей, (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 050 за этот отчетный период предыдущего года.

При заполнения строки 090 «Прочие доходы» отражается информация о прочих доходах АУ, не упомянутых выше (п. 18 ПБУ 9/99, п. 16 ПБУ 20/03).

– поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

– штрафы, пени, неустойки за нарушение условий договоров;

– активы, полученные безвозмездно, в том числе по договору дарения и в качестве государственной помощи;

– поступления в возмещение причиненных организации убытков;

– прибыль прошлых лет, выявленная в отчетном году;

– суммы кредиторской задолженности, по которым истек срок исковой давности;

– иные доходы, квалифицируемые организацией в качестве прочих.

Значение показателя графы 3 строки 090 составляет 254 тыс. рублей (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 91–1 счета 91 (за исключением аналитических счетов учета процентов к получению и доходов от участия в уставных капиталах других организаций) за минусом дебетового оборота по субсчету 91–2 счета 91 в части НДС, акцизов и иных аналогичных обязательных платежей.

Прочие доходы могут показываться в форме N 2 за минусом расходов, относящихся к этим доходам, если (п. 18.2 ПБУ 9/99, п. 21.2 ПБУ 10/99, п. 34 ПБУ 4/99):

1) правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

2) доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

Показатель графы 4 строки 090 составляет 205 тыс. рублей (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 090 формы N 2 за этот отчетный период предыдущего года.

При заполнении строка 100 «Прочие расходы» отражается информация о прочих расходах организации, не упомянутых выше (п. 21 ПБУ 10/99, п. 16 ПБУ 20/03).

Значение показателя графы 3 строки 100 составляет 707 тыс. рублей (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по субсчету 91–2 счета 91 (за исключением аналитических счетов учета процентов к уплате и учета НДС, акцизов и иных аналогичных обязательных платежей, подлежащих получению от других юридических и физических лиц). Величина прочих расходов указывается в строке 100 в круглых скобках.

Прочие расходы могут не показываться в форме N 2 развернуто по отношению к соответствующим доходам, если (п. 21.2 ПБУ 10/99, п. 18.2 ПБУ 9/99, п. 34 ПБУ 4/99):

Показатель графы 4 строки 100 составляет 624 тыс. рублей (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 100 формы N 2 за этот отчетный период предыдущего года.

По строке 140 «Прибыль (убыток) до налогообложения» отражается информация о прибыли (убытке) до налогообложения (бухгалтерской прибыли (убытке) организации) (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Значение строки 140 составляет 1921 тыс. рублей, определяется путем прибавления к показателю строки 050 значений строк 060, 080 и 090 и вычитания из полученной суммы значения строк 070 и 100.

Значение строки 140 должно быть равно разнице суммарного дебетового и кредитового оборотов по счету 99 «Прибыли и убытки» в корреспонденции со счетами 90 «Продажи», субсчет 90–9 «Прибыль/убыток от продаж», и 91 «Прочие доходы и расходы», субсчет 91–9 «Сальдо прочих доходов и расходов». Кредитовый остаток по счету 99, аналитический счет учета бухгалтерской прибыли (убытка) означает, что организацией получена прибыль, а дебетовый – говорит о получении убытка. Этот остаток складывается из прибылей и убытков от обычных видов деятельности и прочих доходов и расходов (Инструкция по применению Плана счетов). Дебетовый остаток (полученный убыток) показывается по строке 140 в круглых скобках.

Показатель графы 4 строки 140 в сумме (254) тыс. рублей (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 140 за этот отчетный период предыдущего года.

При заполнении строки 141 «Отложенные налоговые активы» отражается информация об отложенных налоговых активах, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02 (п. 24 ПБУ 18/02).

Значение показателя графы 3 строки 141 в сумме 35 тыс. рублей, (за отчетный период) определяется как разница между дебетовым и кредитовым оборотами по счету 09 «Отложенные налоговые активы» за отчетный период. Если разница получается отрицательной, то это означает, что отложенных налоговых активов за отчетный период списано больше, чем начислено.

Чтобы исключить влияние отложенных налоговых активов на показатель чистой прибыли при расчете этого показателя по форме N 2, в общем случае их следует прибавлять к показателю бухгалтерской прибыли (строка 140 формы N 2). Соответственно, полученная отрицательная разница должна указываться в строке 141 в круглых скобках, а положительная – без них.

Показатель графы 4 строки 141 (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 141 формы N 2 за этот отчетный период предыдущего года.

Значение показателя графы 3 строки 142 (за отчетный период) определяется как разница между кредитовым и дебетовым оборотами по счету 77 «Отложенные налоговые обязательства» за отчетный период. Если разница получается отрицательной, то это означает, что отложенных налоговых обязательств за отчетный период списано больше, чем начислено.

Чтобы исключить влияние отложенных налоговых обязательств на показатель чистой прибыли при расчете этого показателя по форме N 2, в общем случае их следует вычитать из показателя бухгалтерской прибыли (строка 140 формы N 2). Соответственно, полученная положительная разница должна указываться в строке 142 в круглых скобках, а отрицательная – без них. Показатель графы 4 строки 142 (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 142 формы N 2 за этот отчетный период предыдущего года.

Далее по строке 150 «Текущий налог на прибыль» в сумме 384 тыс. рублей, отражается информация о текущем налоге на прибыль, т.е. о сумме налога на прибыль, начисленной к уплате в бюджет, отраженной в Налоговой декларации по налогу на прибыль организаций (п. 24 ПБУ 18/02).

МАУ СК «Саяны» текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода) по налогу на прибыль, скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода (п. п. 21, 22 ПБУ 18/02).

При этом текущий налог на прибыль должен быть равен сумме налога на прибыль, отраженной в Налоговой декларации по налогу на прибыль организаций и исчисленной по данным налогового учета.

МАУ СК «Саяны» применяет ПБУ 18/02, показатель текущего налога на прибыль определяется исходя из показателей условного расхода (дохода) по налогу на прибыль (отражаемого обособленно по счету 99), скорректированного на сумму сальдо постоянных налоговых активов и обязательств, увеличения (уменьшения) отложенных налоговых активов и отложенных налоговых обязательств.

Показатель графы 4 строки 150 в сумме 61 тыс. рублей (за аналогичный отчетный период предыдущего года) переносится из графы 3 строки 150 формы N 2 за этот отчетный период предыдущего года.

По строке 190 «Чистая прибыль (убыток) отчетного периода» отражается информация о чистой прибыли (убытке) СК «Саяны», т.е. о нераспределенной прибыли (непокрытом убытке) (п. 23 ПБУ 4/99).

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)» (Инструкция по применению Плана счетов). Сумма строки 190 графы 3 составляет 1572 тыс. рублей.

Строка «Прибыль (убыток) прошлых лет» По данной строке отражается информация о прибылях или убытках, выявленных в отчетном году, но относящихся к операциям прошлых лет, включаемых в финансовый результат отчетного года (п. 80 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Далее рассмотрим порядок формирования отчета об изменениях капитала (форма N 3). Раздел I Отчета об изменениях капитала представляться информация об изменениях величины и структуры собственного капитала некоммерческой организации [4].

Собственный капитал представляет собой остаток хозяйственных средств организации после вычета из них кредиторской задолженности (п. 7.4 Концепции).

В АУ в состав собственного капитала могут включаться:

– добавочный капитал;

– целевое финансирование;

– нераспределенная прибыль (непокрытый убыток) (п. 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 13 Указаний о порядке составления и представления бухгалтерской отчетности, п. п. 12, 15 Особенностей формирования бухгалтерской отчетности некоммерческих организаций).

Форма N 3 является пояснением к Бухгалтерскому балансу (п. 5 ПБУ 4/99). В связи с этим автономное учреждение самостоятельно разрабатывает форму N 3 таким образом, чтобы она соответствовала разд. III «Капитал и резервы» Бухгалтерского баланса.

Раздел I Отчета об изменениях капитала разделен на две части, в первой из которых приводятся данные, относящиеся к предыдущему отчетному году и году, предшествующему предыдущему, а во второй – данные, относящиеся к отчетному году.

В строку «Остаток на 31 декабря года, предшествующего предыдущему» (по соответствующим графам) переносятся данные, отраженные по строке «Остаток на 31 декабря предыдущего года» формы N 3 за предыдущий отчетный год, т.е. остатки на 31.12.2007.

В строку «Остаток на 1 января предыдущего года» переносятся данные из строки 100 «Остаток на 1 января отчетного года» формы N 3 за предыдущий отчетный год и составляют по графе Уставный капитал 3315 тыс. рублей, по графе Добавочный капитал 22341 тыс. рублей, Нераспределенная прибыль (непокрытый убыток) 5010 тыс. рублей.

В строку «Остаток на 31 декабря предыдущего года» переносятся данные из строки 140 «Остаток на 31 декабря отчетного года» формы N 3 за предыдущий отчетный год.

Аналогично заполняются все остальные строки, в которых приводятся данные, относящиеся к предыдущему году: в них переносятся данные из формы N 3 за предыдущий отчетный год (из строк с идентичными названиями, в которых приведены данные отчетного года).

По строке 100 «Остаток на 1 января отчетного года» Отчета об изменениях капитала приводится информация о величине собственного капитала организации по состоянию на 1 января отчетного года, т.е. с учетом корректировок, проведенных в межотчетный период. Значение графы 11 «Итого» строки 100 Отчета об изменениях капитала соответствует значению графы 3 строки 490 «ИТОГО по разделу III» Бухгалтерского баланса.

В соответствующих графах строки 100 указывается сальдо по соответствующим субсчетам счетов «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» и 86 «Целевое финансирование» по состоянию на 1 января отчетного года.

По строке 102 «Чистая прибыль (убыток)» приводится информация о чистой прибыли (чистом убытке) отчетного года, увеличивающей (уменьшающем) показатель нераспределенной прибыли (непокрытого убытка) МАУ СК «Саяны». Показатель этой строки должен совпадать с показателем строки 190 «Чистая прибыль (убыток) отчетного периода» формы N 2.и составляет 1572 тыс. рублей.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки», аналитический счет учета чистой прибыли (убытка). Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 в корреспонденции со счетом 99, аналитический счет учета чистой прибыли (убытка) (Инструкция по применению Плана счетов).

В графе 6 строки «Чистая прибыль (убыток)» указывается оборот за отчетный год по счету 84 в корреспонденции со счетом 99 (аналитический счет учета чистой прибыли (убытка)). Дебетовый оборот по счету 84 (т.е. полученный в отчетном году убыток) показывается по строке «Чистая прибыль (убыток)» в круглых скобках, а кредитовый оборот (т.е. полученная в отчетном году прибыль) – без них.

Строка «Направление чистой прибыли на финансирование уставной деятельности»

По данной строке Отчета об изменениях капитала приводится информация о чистой прибыли, направленной на финансирование уставной некоммерческой деятельности автономного учреждения.

Чистая прибыль является для АУ одним из источников финансирования уставной некоммерческой деятельности и формирования имущества в соответствии с утвержденной сметой [5]. При направлении чистой прибыли на указанные цели в бухгалтерском учете производится запись

по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 86 «Целевое финансирование».

В графе 7 «Фонд недвижимого и особо ценного движимого имущества» строки «Использование средств целевого финансирования на инвестиционные цели» указывается кредитовый оборот по счету 83, субсчет «Фонд недвижимого и особо ценного движимого имущества».

В графе 6 «нераспределенная прибыль (непокрытый убыток)» строки «Покрытие убытка» указывается кредитовый оборот за отчетный год по счету 84 «Нераспределенная прибыль (непокрытый убыток)» (или 99, аналитический счет учета чистой прибыли (убытка)) в корреспонденции со счетами:

– 83 «Добавочный капитал» – при покрытии убытка за счет добавочного капитала;

– 86, субсчета по учету целевого финансирования, – при покрытии убытка за счет средств для обеспечения уставной деятельности либо за счет дополнительных взносов членов кооператива, предусмотренных п. 4 ст. 116 ГК РФ.

При этом в графах 5 «целевое финансирование», в круглых скобках указывается дебетовый оборот по перечисленным выше счетам в корреспонденции со счетом 84 (или 99, аналитический счет учета чистой прибыли (убытка)).

В графе 3 «целевое финансирование» строки «за счет получения средств целевого финансирования» указывается кредитовый оборот за отчетный год по счету 86 «Целевое финансирование», субсчета по учету целевого финансирования, в корреспонденции со счетами 76 «Расчеты с разными дебиторами и кредиторами» и (или) 51 «Расчетные счета», 50 «Касса».

При использовании средств целевого финансирования на покрытие текущих расходов по уставной некоммерческой деятельности, в том числе на содержание АУ, производится запись по дебету счета 86 «Целевое финансирование», субсчета по учету целевого финансирования, и кредиту счетов 20 «Основное производство» и 26 «Общехозяйственные расходы», другим счетам учета затрат (Инструкция по применению Плана счетов, п. п. 2.1.7, 2.1.8, абз. 2).

В графе 6 «целевое финансирование» строки «за счет использования средств целевого финансирования на текущую деятельность» в круглых скобках указывается дебетовый оборот за отчетный год по счету 86, субсчета по учету целевого финансирования, в корреспонденции со счетами учета затрат (либо 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и т.д.).

По строке 140 в сумме 21939 тыс. рублей «Остаток на 31 декабря отчетного года» приводится информация о величине собственного капитала АУ по состоянию на 31 декабря отчетного года. Значение графы 11 «Итого» строки 140 Отчета об изменениях капитала соответствует значению графы 4 строки 490 «ИТОГО по разделу III» Бухгалтерского баланса.

В графах строки 140 указывается сальдо по соответствующим субсчетам счетов 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» и 86 «Целевое финансирование» по состоянию на 1 января отчетного года. Значения по указанным счетам бухгалтерского учета по состоянию на 31 декабря отчетного года должны совпадать с расчетными показателями, полученными на основе данных разд. I Отчета об изменениях капитала.

Дебетовое сальдо по счетам учета собственного капитала указывается в круглых скобках.

В указанном разделе справочно представляется информация о чистых активах АУ. Строки этого раздела кодируются организациями самостоятельно.

По данной строке 200 «Чистые активы» приводится информация о величине чистых активов АУ и составляет на конец отчетного периода 21939 тыс. рублей.

Под стоимостью чистых активов организации понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы пассивов, принимаемых к расчету.

Далее рассмотрим порядок формирования отчета о движении денежных средств (форма N 4) который характеризует изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности (п. 15 Указаний о порядке составления и представления бухгалтерской отчетности, п. 29 ПБУ 4/99). В нем раскрывается информация о движении денежных средств в отчетном периоде, предусмотренная п. 29 ПБУ 4/99 и характеризующая наличие, поступление и расходование денежных средств в организации.

По строке 010 «Остаток денежных средств на начало отчетного года» в сумме 16 тыс. рублей, приводятся данные об остатке денежных средств, имеющихся у АУ на начало отчетного года.

При заполнении строки «Остаток денежных средств на начало отчетного года» используются данные о дебетовом сальдо по счетам: 50 «Касса», 51 «Расчетные счета»

Группа статей «Движение денежных средств по текущей деятельности» предпринимательская деятельность АУ, связанная с производством (реализацией) товаров, выполнением работ, оказанием услуг, квалифицируется как текущая деятельность.

Некоммерческая деятельность АУ, с одной стороны, деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, считается финансовой деятельностью (абз. 4 п. 15 Указаний о порядке составления и представления бухгалтерской отчетности). Некоммерческая деятельность АУ связана с привлечением и использованием средств целевого финансирования, которые формируют собственный капитал АУ, такая деятельность полностью относится к финансовой, так как приводит к изменению величины собственного капитала АУ.

Именно уставная некоммерческая деятельность является основной и соответствует целям создания АУ, поэтому она может рассматриваться в качестве текущей.

Таким образом, в условиях отсутствия жесткого нормативного регулирования АУ самостоятельно может принять решение о том, по какой группе статей в форме N 4 она будет отражать денежные потоки по уставной некоммерческой деятельности. Информация раскрывается в пояснительной записке.

По строке 020 «Средства, полученные от покупателей, заказчиков» отражается величина денежных средств, полученных по текущей предпринимательской деятельности от покупателей и заказчиков. И составляет сумму 13341 тыс. рублей.

Автономные учреждения по данной строке могут отражать суммы субсидий на оказание муниципальных услуг (выполнение работ)[6]. При заполнении строки «Средства, полученные от покупателей, заказчиков» используются данные о дебетовом обороте в корреспонденции со счетами учета расчетов с покупателями (заказчиками) продукции, товаров, работ, услуг по счетам:

– 50 «Касса», 51 «Расчетные счет»

По строке 110 «Прочие доходы» в сумме 431 тыс. рублей, отражается величина денежных средств, полученных АУ по текущей деятельности в качестве прочих доходов.

Это могут быть денежные суммы внесенные в счет возмещения коммунальных платежей, и прочие поступления.

По строке 120 «Денежные средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов» в сумме 5252 тыс. рублей, отражается величина денежных средств, направленных на обеспечение ресурсами текущей деятельности (за исключением трудовых).

По строке 160 «Денежные средства, направленные на оплату труда» в сумме 3741 тыс. рублей, отражается величина денежных средств, направленных на оплату труда работников АУ, занятых в текущей деятельности.

При заполнении строки 160 используются данные о кредитовом обороте в корреспонденции со счетами учета расчетов по оплате труда с работниками, занятыми в текущей деятельности, по счетам: 50 «Касса», 51 «Расчетные счета»

По строке 180 «Денежные средства, направленные на расчеты по налогам и сборам» в сумме 3456 тыс. рублей, отражается величина денежных средств, направленных на уплату налогов и сборов.

При заполнении строки 180 используются данные о кредитовом обороте в корреспонденции со счетами учета расчетов с бюджетом по налогам и сборам по счетам: 50 «Касса», 51 «Расчетные счета»

Строка190 «Денежные средства, направленные на прочие расходы»

По данной строке отражается величина денежных средств, направленных на оплату прочих расходов, и составляет сумму 406 тыс. рублей.

По строке 200 «Чистые денежные средства от текущей деятельности», составляет сумму 917 тыс. рублей, отражается величина прироста (уменьшения) денежных средств по текущей деятельности. Эта величина определяется расчетным путем на основе показателей, приведенных в группе статей «Движение денежных средств по текущей деятельности». Если в результате вычислений получится отрицательная величина, то она указывается в круглых скобках.

Далее рассмотрим группу статей Движение денежных средств по финансовой деятельности, по строке 400 «Погашение обязательств по финансовой аренде» отражается величина денежных средств, направленных МАУ СК «Саяны» на погашение обязательств по договорам лизинга и составляет сумму 387 тыс. рублей.

При заполнении строки «Погашение обязательств по финансовой аренде» АУ используют данные о кредитовом обороте в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет учета расчетов с лизингодателем, по счету 51 «Расчетные счета»

По строке 450 «Остаток денежных средств на конец отчетного периода» приводятся данные об остатке денежных средств, имеющихся у АУ на конец отчетного года и составляет 546 тыс. рублей.

При заполнении строки «Остаток денежных средств на конец отчетного периода» используются данные о дебетовом сальдо по счетам 50 «Касса», 51 «Расчетные счета».

Далее рассмотрим порядок заполнения Приложение к Бухгалтерскому балансу (форма N 5). Отдельные показатели, включенные МАУ СК «Саяны» в Приложение к Бухгалтерскому балансу согласно образцу формы отражают данные о наличии и движении объектов ОС

Информация о первоначальной стоимости ОС по каждой группе объектов ОС, а также об их движении в течение отчетного года приводится в первой таблице (абз. 2, 3 п. 32 ПБУ 6/01).

Форма раздела «Основные средства» предусматривает расшифровку объектов основных средств по следующим основным группам:

– «Здания»;

– «Сооружения и передаточные устройства»;

– «Машины и оборудование»;

– «Транспортные средства»;

– «Производственный и хозяйственный инвентарь»;

– «Другие виды основных средств».

Строка «Итого» таблицы представляет собой сумму строк, в которых раскрывается информация по группам ОС, в сумме 36541 тыс. рублей.

При заполнении первой таблицы раздела «Основные средства» формы N 5 используются данные аналитического учета о сальдо и оборотах за отчетный год по счетам 01 и 08.

Далее по строке 153 «Износ основных средств – всего» используются показатели по счету 010 «Износ основных средств» на начало и конец отчетного года. Для заполнения расшифровывающих строк используются данные аналитического учета по данному счету по соответствующим группам ОС., по забалансовому счету 010 «Износ ОС» и составляют сумму 694 тыс. рублей.

В разделе «Дебиторская и кредиторская задолженность» представляется информация о наличии на начало и конец отчетного года отдельных видов дебиторской и кредиторской задолженности (абз. 6, 10 п. 27 ПБУ 4/99). Информация о долгосрочной и краткосрочной дебиторской и кредиторской задолженности приводится отдельно (п. 19 ПБУ 4/99).

Строки этого раздела кодируются МАУ СК «Саяны» самостоятельно, поскольку не закодированы Минфином России и органами государственной статистики.

Строка «Дебиторская задолженность: краткосрочная – всего» составляет сумму 2159 тыс. рублей на конец отчетного периода, отражается информация об общей сумме краткосрочной дебиторской задолженности МАУ СК «Саяны». Показатель этой строки расшифровывается по видам задолженности (п. 27 ПБУ 4/99). Сумма показателей этих строк должна совпадать с показателями строки «Дебиторская задолженность: краткосрочная – всего» по соответствующим графам.

Краткосрочной является задолженность, срок погашения которой не превышает 12 месяцев (п. 19 ПБУ 4/99).

Для представления информации о видах дебиторской задолженности в форме N 5 имеются следующие строки:

– «расчеты с покупателями и заказчиками»;

– «авансы выданные»;

– «прочая».

При заполнении строки «Дебиторская задолженность: краткосрочная – всего» формы N 5 и расшифровывающих ее строк используются данные бухгалтерского учета о дебетовых остатках по счетам (аналитические счета учета краткосрочной задолженности):

– 62 «Расчеты с покупателями и заказчиками»;

– 60 «Расчеты с поставщиками и подрядчиками»;

– 68 «Расчеты по налогам и сборам»;

– 69 «Расчеты по социальному страхованию и обеспечению»;

– 70 «Расчеты с персоналом по оплате труда»;

– 71 «Расчеты с подотчетными лицами»;

– 73 «Расчеты с персоналом по прочим операциям»;

– 76 «Расчеты с разными дебиторами и кредиторами».

По строке «Кредиторская задолженность: краткосрочная – всего», в сумме 2566 тыс. рублей, отражается информация об общей сумме краткосрочной кредиторской задолженности АУ. Показатель этой строки расшифровывается по видам задолженности (п. 27 ПБУ 4/99, абз. 2, 3, 5 п. 17 ПБУ 15/2008).

Для представления информации о видах краткосрочной кредиторской задолженности в форме N 5 имеются следующие строки:

– «расчеты с поставщиками и подрядчиками»;

– «авансы полученные»;

– «расчеты по налогам и сборам»;

– «кредиты»;

– «займы»;

– «прочая».

При заполнении данной строки формы N 5 и расшифровывающих ее строк используются данные бухгалтерского учета о кредитовых остатках по счетам (аналитические счета учета краткосрочной задолженности (обязательств)):

– 60 «Расчеты с поставщиками и подрядчиками»;

– 62 «Расчеты с покупателями и заказчиками»;

– 66 «Расчеты по краткосрочным кредитам и займам»;

– 68 «Расчеты по налогам и сборам»;

– 69 «Расчеты по социальному страхованию и обеспечению»;

– 70 «Расчеты с персоналом по оплате труда»;

– 71 «Расчеты с подотчетными лицами»;

– 76 «Расчеты с разными дебиторами и кредиторами»;

По строке «Итого» в сумме 2566 тыс. рублей. отражается информация об общей сумме краткосрочной и долгосрочной кредиторской задолженности. Показатель данной строки равен сумме показателей строк 640 «Кредиторская задолженность: краткосрочная – всего» и 650 «долгосрочная – всего»

В разделе «Расходы по обычным видам деятельности (по элементам затрат)»

МАУ СК «Саяны», представляют информацию о составе затрат на производство (издержек обращения) в разрезе элементов затрат (абз. 12 п. 27 ПБУ 4/99, абз. 2 п. 22 ПБУ 10/99). Данные приводятся только о затратах, связанных с предпринимательской деятельностью АУ, расходы по уставной некоммерческой деятельности, предусмотренные сметой АУ, в данном разделе не отражаются, поскольку к таким расходам не применяется ПБУ 10/99 и они не могут квалифицироваться как расходы по обычным видам деятельности (п. 1 ПБУ 10/99). Перечень элементов затрат, по которым группируются расходы по обычным видам деятельности, приведен в п. 8 ПБУ 10/99 и совпадает с названиями строк 710 – 750 раздела.

В бухгалтерском учете перечень затрат, включаемых в тот или иной элемент, определяется АУ самостоятельно исходя из принципов отнесения расходов по обычным видам деятельности к затратам на производство и положений действующего законодательства. Выбранный вариант закрепляется в учетной политике.

При раскрытии информации о расходах по обычным видам деятельности, сгруппированных по соответствующим элементам, данные приводятся в целом по организации без учета внутрихозяйственного оборота.

По строке 710 «Материальные затраты» в сумме 3273 тыс. рублей, включается стоимость использованных в процессе производственно-хозяйственной деятельности материальных ценностей (за исключением амортизируемого имущества), а также приобретенных работ и услуг производственного характера.

– стоимость сырья и (или) материалов, использованных в процессе производства продукции (выполнения работ, оказания услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве продукции (выполнении работ, оказании услуг) (абз. 2 п. 2 ПБУ 5/01);

– стоимость материалов, использованных для управленческих и общехозяйственных нужд АУ, в части, относящейся к предпринимательской деятельности (абз. 4 п. 2 ПБУ 5/01).

– покупная энергия всех видов (электрическая, тепловая, сжатый воздух, холод и другие виды), расходуемая на технологические, энергетические, двигательные и другие производственные и хозяйственные (в части, относящейся к коммерческой деятельности) нужды организации

– запасные части и материалы для ремонта основных средств, инвентаря, приборов, инструментов и других средств труда, не относимых к основным средствам

– стоимость выданной спецодежды, спецобуви и других средств индивидуальной защиты.

При заполнении строки 710 формы N 5 используются данные о дебетовом обороте за отчетный год по счетам учета затрат 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», в части затрат АУ по предпринимательской деятельности в корреспонденции со счетами 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», и др., за вычетом внутрихозяйственного оборота.

По строке 720 «Затраты на оплату труда» отражается информация о сумме затрат на оплату труда работников МАУ СК «Саяны», занятых в предпринимательской деятельности и составляет 3980 тыс. рублей.

Если же работники часть своего рабочего времени заняты в предпринимательской деятельности, а часть – в уставной некоммерческой деятельности, то их заработную плату, так же как и другие расходы, относящиеся к обоим видам деятельности, необходимо распределять между этими видами деятельности. Порядок распределения общехозяйственных расходов должен быть закреплен в учетной политике АУ. В качестве критерия для распределения использоваться соотношение между суммами выручки и целевых поступлений.

В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах; стимулирующие и компенсационные начисления, связанные с режимом работы или условиями труда; премии, единовременные поощрительные начисления и расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

При заполнении строки 720 формы N 5 используются данные о дебетовом обороте за отчетный год по счетам учета затрат (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами», и др. за вычетом внутрихозяйственного оборота.

По строке 730 «Отчисления на социальные нужды» в сумме 855 тыс. рублей, отражается информация о сумме затрат МАУ СК «Саяны» в виде отчислений на социальные нужды в связи с осуществлением предпринимательской деятельности.

В состав отчислений на социальные нужды включаются суммы ЕСН, взносов на обязательное пенсионное страхование, взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные в соответствии с законодательством РФ на оплату труда работников, учитываемую по элементу «затраты на оплату труда».

При заполнении строки 730 формы N 5 используются данные о дебетовом обороте за отчетный год по счетам учета затрат (20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы») в части затрат АУ по предпринимательской деятельности в корреспонденции со счетами 69 «Расчеты по социальному страхованию и обеспечению» (или 68 «Расчеты по налогам и сборам» в части расчетов по ЕСН) и 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76–1 «Расчеты по имущественному и личному страхованию», за вычетом внутрихозяйственного оборота.

При заполнении строки 740 «Амортизация», в общем случае по данной строке отражается информация о сумме затрат организации в виде амортизации. Поскольку по объектам основных средств и нематериальным активам некоммерческих организаций амортизация не начисляется, то АУ проставляют прочерки по данной строке. [7]

По строке 750 «Прочие затраты» в сумме 1289 тыс. рублей, отражается информация о сумме затрат АУ в части, относящейся к предпринимательской деятельности, не перечисленных выше.

По элементу «Прочие затраты» отражаются затраты АУ по предпринимательской деятельности, формирующие себестоимость продукции (работ, услуг), которые не вошли в другие элементы. Каждый из них не имеет большого удельного веса в себестоимости, однако их совокупность может составлять весьма значительную часть общей суммы затрат отчетного периода.

– налоги и сборы, включаемые в себестоимость продукции, работ, услуг (налог на землю, транспортный налог, сборы);

– отчисления в резервы предстоящих расходов (предстоящей оплаты отпусков, включая платежи на социальное страхование и обеспечение работникам организации; на выплату ежегодного вознаграждения за выслугу лет.);

– оплата работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями: услуг связи; информационно-вычислительного обслуживания; вневедомственной, пожарной и сторожевой охраны; консультационных, юридических и аудиторских услуг; пассажирского транспорта; коммунального хозяйства, оплата тепло-, энерго- и водоснабжения и др.

При заполнении строки 750 формы N 5 используются данные о дебетовом обороте за отчетный год по счетам учета затрат (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») в части затрат АУ по предпринимательской деятельности в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 97 «Расходы будущих периодов», 96 «Резервы предстоящих расходов» и др., за вычетом внутрихозяйственного оборота.

Далее по строке 760 «Итого по элементам затрат» в сумме 9497 тыс. рублей, отражается информация об общей сумме затрат АУ, формирующих себестоимость продукции, работ, услуг. Данная строка представляет собой сумму строк с кодами 710, 720, 730, 750.

Рассмотрим отчет о целевом использовании полученных средств (форма N 6), в отчете о целевом использовании полученных средств некоммерческими организациями раскрывается информация о целевом использовании средств, полученных на обеспечение уставной некоммерческой деятельности в соответствии с утвержденной в установленном порядке сметой доходов и расходов (бюджетом, финансовым планом). В данном отчете показываются остаток средств целевого финансирования на начало отчетного года, поступление средств (по их видам, структуре, источникам поступления), расходование средств (по направлениям использования) и остаток на конец отчетного периода (абз. 10 п. 15, п. п. 22, 23 Особенностей формирования бухгалтерской отчетности некоммерческих организаций, абз. 2 п. 13 Особенностей бухгалтерского учета и бухгалтерской отчетности автономных учреждений).

бухгалтерский статистический отчетность автономный

Похожие работы

... вопросам, относящимся к компетенции наблюдательного совета автономного учреждения. Таким образом, введение в структуру управления автономного учреждения такого обязательного органа управления как наблюдательный совет с определенными полномочиями, касающимися в основном вопросов организации уставной деятельности и осуществления финансово-хозяйственной деятельности автономного учреждения, является ...

... , получаемых из внебюджетных источников, на средства от предпринимательской деятельности и целевые средства, а также безвозмездные поступления. 2. БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА 2.1 Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района При ...

... деятельности. Особенностью приказа данных Методических рекомендаций является определение основных компонентов финансово-экономического анализа деятельности предприятия: анализ бухгалтерской отчетности; горизонтальный анализ: вертикальный анализ; трендовый анализ; расчет финансовых коэффициентов. Совокупность вышеуказанных компонентов представляет собой набор стандартных приемов и методов ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

0 комментариев