Навигация

3.1 Бухгалтерский баланс

Бухгалтерский баланс - представляет собой систему показателей, характеризующих финансовое положение организации по состоянию на отчетную дату.

В отечественной практике баланс обычно представляется в виде двусторонней таблицы, левая сторона которой называется активом, правая — пассивом баланса. Такое расположение частей вызывается чисто практическими соображениями и сложившимися национальными традициями.

В бухгалтерском балансе активы и обязательства должны показываться с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше 12 месяцев после отчетной даты или обычного операционного цикла) и краткосрочные (в течение 12 месяцев после отчетной даты или обычного операционного цикла, если он превышает 12 месяцев).

При составлении баланса следует иметь в виду, что:

• данные на начало года должны соответствовать данным бухгалтерского баланса за прошлый год;

• не допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету;

• отдельные показатели отражаются в нетто-оценке, т. е. за минусом регулирующих величин (амортизации, резервов и т. п.).

В бухгалтерский баланс, включены отдельные показатели, не входящие в его итоговые показатели, конкретизирующие данные по определенному бухгалтерскому счету (такие, как основные средства; нематериальные активы; финансовые вложения; дебиторская задолженность и отдельные виды обязательств).

Любой бухгалтерский баланс представляет состояние имущественной массы как группировку разнородных имущественных средств (материальных ценностей, находящихся в непосредственном владении хозяйства) и прав на эти ценности и одновременно как капитал, образованный волей определенных хозяйствующих субъектов (предпринимателей, акционеров, государства и др.), а также третьих лиц (кредиторов, инвесторов, банков и др.). Баланс отражает состояние хозяйства в денежной оценке, в России — в рублях. В силу этого вопрос правильной оценки балансовых статей имеет исключительное значение как при построении баланса, так и для оценки деятельности хозяйства.

Средства предприятия отражаются в балансе в следующей оценке:

• основные средства — по первоначальной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления, за минусом износа;

• нематериальные активы — по первоначальной стоимости, т. е. по фактическим затратам на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом износа;

• капитальные вложения - по фактическим затратам для застройщика (заказчика);

• оборудование — по фактической себестоимости приобретения;

• финансовые вложения (инвестиции в ценные бумаги, в уставные капиталы других предприятий, облигации, предоставленные займы и т.п.) — по фактическим затратам для инвестора;

• материальные ценности (материалы, топливо, запасные части, тара и другие материальные ресурсы) — по фактической их себестоимости;

• незавершенное производство — по фактической производственной себестоимости (в массовом и серийном производстве — по нормативной (плановой) себестоимости, или по прямым расходам, или по стоимости сырья, материалов и полуфабрикатов);

• издержки обращения - в сумме издержек, приходящихся на остаток нереализованных товаров на предприятиях торговли и общественного питания;

• расходы будущих периодов — в сумме фактически произведенных в отчетном периоде, но относящихся к следующим отчетным периодам;

• готовая продукция — по фактической или нормативной (плановой) производственной себестоимости;

• товары — по покупной стоимости;

• товары отгруженные, сданные работы и оказанные услуги — по полной фактической или нормативной (плановой) себестоимости;

• дебиторская задолженность — в сумме, признанной дебиторами;

• остатки средств по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах — в рублях, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода.

Источники средств предприятия отражаются в балансе:

• уставный капитал — в размере, определенном учредительными документами;

• резервный капитал — в сумме неиспользованных средств этого капитала;

• резервы по сомнительным долгам — в сумме созданных в конце отчетного года резервов на покрытие дебиторской задолженности предприятия;

• резервы на покрытие предстоящих расходов и платежей — в сумме неиспользованных резервов;

• доходы будущих периодов — в сумме, полученной в отчетном периоде, но относящейся к следующим отчетным периодам;

• прибыль — в сумме, фактически полученной в отчетном периоде прибыли. Авансовое и фактическое использование прибыли в отчетном периоде или фактически полученный убыток отражаются в активе баланса отдельными статьями. В годовой отчетности в валюту баланса включается лишь непокрытый убыток или нераспределенная прибыль отчетного года;

• кредиторская задолженность — в суммах фактических долгов кредиторам.

Похожие работы

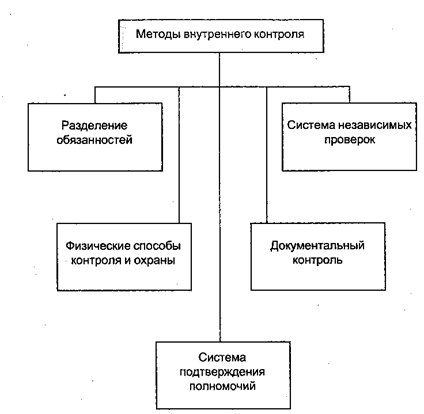

... происходят, и улучшение работы в случае, если применяемые процедуры не дают должного эффекта. ЗАКЛЮЧЕНИЕ Дипломная работа на тему “Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта” посвящена проблемам осуществления внутреннего контроля деятельности ООО “Транссервис ЛТД” Если концепции систем ...

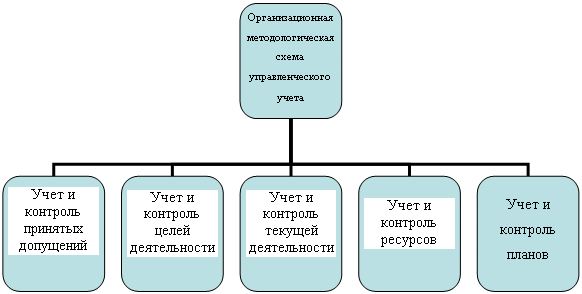

... значение в российской практике приобретает краткосрочная управленческая отчетность, которая должна отражать динамику изменений, в том числе и в налоговом планировании. Периодичность составления внутренней отчетности определяет само предприятия и для каждой однородной группы центров ответственности и сегментов индивидуально. При этом важно иметь четкий график представления отчетности. 2. ...

... – форма № 2; в) отчет о движении капитала форма – № 3; г) отчет о движении денежных средств – форма № 4; д) приложение к бухгалтерскому балансу – форма № 5. Баланс – главная форма бухгалтерской отчетности. Он показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто-) баланс и аналитический (нетто-) ...

... отчетности, потребуются дополнительные разъяснения. В развитие Концепции Правительством РФ от 06.03.98 № 283 утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее - Программа). В программе: · сформулирована цель реформирования системы бухгалтерского учета - приведение национальной системы бухгалтерского учета в ...

0 комментариев