Навигация

2. Финансовая стратегия

Положение предприятия на рынке не остается неизменным. Рано или поздно появляются конкуренты. Поэтому постоянное развитие предприятия является необходимым условием его экономического выживания. План развития составляется не только на ближайшее время, но и на длительную перспективу. Поэтому финансовый менеджмент должен ответить на ряд вопросов, сформулировав тем самым финансовую стратегию предприятия.

Первый вопрос звучит так «Сколько средств необходимо для перспективного развития фирмы?» Для определения этой суммы и времени, когда она потребуется полностью или частично, целесообразно установить зависимость между потребностью в дополнительных финансовых вложениях и расходах и каким-либо важнейшим показателем хозяйственной деятельностью фирмы. Если предприятие выбрало стратегию борьбы с конкурентом путем повышения качества выпускаемых изделий или оказываемых услуг, то в этом случае соответствие между потребностью в инвестициях и объемом реализации соблюдается, так как повышение качества всегда сопровождается повышением цены. Но если выбрана стратегия борьбы с конкурентами путем снижения или стабилизации (в условиях инфляции) цен на продукцию, особого роста выручки от реализации ожидать не приходится. Потребуются затраты, связанные с разработкой и внедрением мероприятий по снижению себестоимости выпускаемой продукции. В данном случае потребность в средствах будет определяться величиной этих затрат. [8, с. 410]

Второй вопрос стратегического финансового планирования касается источников инвестирования. Общее направление финансовой деятельности предприятия должно основываться на принципиальном решении, за счет каких источников осуществлять финансирование как данного проекта, так и всех последующих. Таких источников можно выделить три: собственные, привлеченные и заемные средства. Собственные средства выглядят наиболее привлекательными для предприятия, поскольку повышают уровень его независимости и самостоятельности, лишены какого-либо риска, улучшают репутацию предприятия в глазах контрагентов. Но для формирования собственных источников инвестирования требуется соблюдение двух условий: наличие доходов и времени для их капитализации. В действительности одно из двух условий реализации коммерческого проекта часто отсутствует. Обычно тот, кто хочет и способен реализовать коммерческий проект, не имеет собственных средств для инвестирования, а тот, кто их имеет, не желает самостоятельно это делать. Использование собственных средств для инвестирования под силу только крупным компаниям. Но для них бизнес-план и его финансовая часть теряют свою привлекательность. [8, с. 411]

Среди привлеченных источников первое место занимают средства акционеров. Дополнительная эмиссия акций или частичная распродажа контрольного пакета руководством фирмы служат традиционным способом привлечения средств рядовых инвесторов. Но на этом пути руководство фирмы подстерегает ряд вполне осознаваемых им опасностей. Первая из них заключена в возможности частичной потери власти над фирмой теми, кто ею уже владеет. Кроме того, успешное размещение акций среди широкой публики представляется довольно сложной задачей. Мелкого инвестора не привлечешь хорошо разработанным бизнес-планом, а крупный потребует очень больших уступок. Поэтому для привлечения акционерного капитала от предприятия требуется соблюдение опять-таки двух условий. Нужно убедить мелких акционеров в том, что им будут регулярно выплачиваться дивиденды и рыночные цены на акции данного предприятия не упадут, поскольку только эти факторы делают акции привлекательными для мелких акционеров. Для привлечения крупных акционеров предприятие должно стать для них максимально прозрачным. Как видим, выбирая стратегию привлечения акционерного капитала, предприятие вынуждено решиться на непростые шаги в реорганизации своего финансового менеджмента.

Привлеченные средства могут быть почерпнуты и из внутренних источников. Традиционными из них являются средства, поправляемые на оплату труда. [8, с. 412]

Займы можно получить у банкиров и облигационеров. Банкиры заботятся о возврате ссуды и ее стоимости. Что может стать обеспечением долгосрочного инвестирования кредита? Что можно заложить из имущества предприятия, чтобы гарантировать осторожным и опытным банкирам своевременный возврат кредитов, и откуда будут получены средства для этого? Кто может поручиться за должника в такой сложной и крупной кредитной сделке и насколько стоимость кредита оправдывает его привлечение к финансированию проекта? На все эти и другие непростые вопросы должны ответить менеджеры предприятия, прежде чем они обратятся к конкретному банку за ссудой. Корпоративные облигации при своей эмиссии обладают примерно теми же свойствами, что и акции, но в России они используются довольно редко.

На выбор способов финансирования проекта может повлиять его направленность. Считается, что финансирование посредством привлечения кредитов выгодно для проектов, связанных с расширением производства на уже действующих предприятиях. По мнению банкиров, риск вложений здесь не слишком велик и соответственно можно понизить стоимость кредита. Кроме того, такое предприятие имеет достаточно активов, которые могут стать его надежным материальным обеспечением. Напротив, для проектов создания новых предприятии, реализации крупных технических новшеств лучше привлекать паевой или акционерный капитал.

Третий вопрос финансовой стратегии можно сформулировать так: «Когда ожидается возврат вложенных в проект средств?» Ответить на него можно, используя специальные расчеты, позволяющие определить срок окупаемости вложений.

Заключение

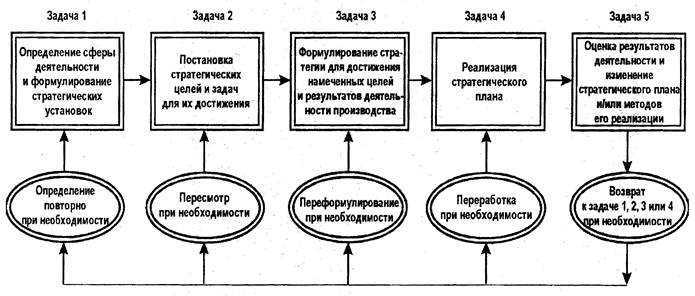

Таким образом, в условиях естественного динамичного развития экономики, стохастичности рынка и постоянно нарастающей конкурентной борьбы не изменяются роль и значимость планирования вообще и финансового в частности. Известный специалист в области управления Р. Акофф утверждает, что лучше планировать для себя – неважно, насколько плохо, чем быть планируемым другими – неважно, насколько хорошо. Планирование представляет собой процесс разработки и принятия целевых установок количественного и качественного характера и определения путей наиболее эффективного их достижения. Эти установки, разрабатываемые чаще всего в виде дерева целей, характеризуют желаемое будущее и по возможности численно выражаются набором показателей, являющихся ключевыми для данного уровня управления [3, с. 43].

В основе финансового планирования лежат стратегический и производственный планы. Стратегический план подразумевает формулирование цели, задач, масштабов и сферы деятельности компании. Нередко эти цели формулируются на качественном уровне или в виде весьма общих количественных ориентиров.

Производственные планы составляются на основе стратегического плана и предусматривают определение производственной, маркетинговой, научно-исследовательской и инвестиционной политики.

В рамках стратегического планирования целевые установки могут упорядочиваться различными способами, однако, как минимум, выделяются четыре типа целей:

– рыночные (какой сегмент рынка товаров и услуг планируется охватить, каковы приоритеты в производственно–коммерческой деятельности компании)»

– производственные (какие структура производства и технология обеспечат выпуск продукции необходимого объема и качества);

– финансово-экономические (каковы основные источники финансирования и прогнозируемые финансовые результаты выбираемой стратегии);

– социальные (в какой мере деятельность компании обеспечит удовлетворение определенных социальных потребностей общества в целом или определенных его слоев). [3, с. 44]

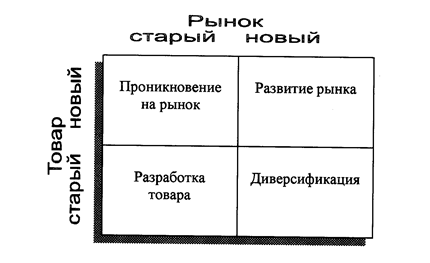

В любом случае среди основных целей, ради достижения которых разрабатываются стратегические планы, всегда присутствует комбинация «товар – рынок». Основное предназначение подобного плана – обоснование того, во-первых, какой товар должен производиться и, во-вторых, где он может быть реализован. Естественно, план не ограничивается лишь констатацией целей, он также включает их обоснование, в том числе и ресурсное. Именно поэтому составной частью любого стратегического плана является финансовый раздел.

Список литературы

1. Большаков С.В. Финансы предприятий: теория и практика: Учебник. – М.: Книжный мир, 2006. – 617 с.

2. Бухалков М.И. Планирование на предприятии: Учебник. – М.: ИНФРА-М, 2008. – 416 с.

3. Гаврилова А.Н. Финансовый менеджмент: учебное пособие. – М.: КНОРУС, 2005.-336 с.

4. Ильин А.И. Планирование на предприятии: Учеб. пособие. – Мн.: Новое знание, 2002. – 635 с.

5. Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: ТК Велби, 2006. – 1016 с.

6. Ковалев В.В. Финансы организаций (предприятий): Учебник. – М.: ТК Велби, 2008. – 352 с.

7. Незамайкин В.Н. Финансы организаций: менеджмент и анализ: Учебное пособие. – М.: Эксмо, 2007. – 528 с.

8. Финансовый менеджмент: Учебник для вузов / Под ред. проф. Н.Ф. Самсонова. – 2-ое изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 415 с.

9. Финансы организаций (предприятий): Учебник для вузов / Под ред. проф. Н.В. Колчиной. – М.: ЮНИТИ-ДАНА, 2004. – 368 с.

10. Шеремет А.Д. Финансы предприятий: менеджмент и анализ: Учебное пособие. – М.: ИНФРА-М, 2007. – 479 с.

Похожие работы

... на наш взгляд, следует критически отнестись к методам осуществления приватизации в России, приведшей к делению крупных промышленных комплексов на независимые части, разрушению наукоемкого производства. Стратегическое управление учитывает развивающиеся в настоящее время виды кооперации, малого и крупного бизнеса. Во-первых, это предпринимательская сеть, то есть объединение большого числа малых ...

... область связана с минимизацией издержек; 2) вторая со специализацией в производстве продукции; 3) третья - это фиксации определенного сегмента рынка 2. Основные направления и факторы стратегического управления на российских предприятиях Изменения, происходящие во внешней среде, требуют от организаций оперативного и стратегического реагирования на них. С целью достижения высоких результатов ...

... и предстоящих изменений в ее внешней и внутренней среде, позволяющее организации выживать, развиваться и достигать своих целей в долгосрочной перспективе. 2. Целью стратегического управления персоналом в организации является обеспечение скоординированного и адекватного состоянию внешней и внутренней среды формирование трудового потенциала организации в расчете на длительный период. 3. ...

... среди административных задач (задач общего руководства), с тем, чтобы их относительная значимость соответствовала той стратегии управления персоналом, которую будет реализовывать организация и система стратегического управления персоналом. q Во-вторых, устанавливается соответствие между выбранной стратегией управления персоналом и внутриорганизационными процессами, процессами внутри самой ...

0 комментариев