Навигация

Планирование – средство стратегического управления

24585

знаков

0

таблиц

0

изображений

КОНТРОЛЬНАЯ РАБОТА

Тема:

«Планирование – средство стратегического управления»

Тольятти 2009

Введение

стратегический план прогноз тактический цель

Планирования является одним из методов управления экономикой и входит в число общих функций управления, имманентно присущих любой функционирующей социально-экономической системе. Именно в рамках планирования разрабатываются дерево целей и система мероприятий по их достижению, служащие индикаторами успешности работы предприятия в целом с позиции его собственников. В зависимости от уровня планирования эти цели и мероприятия могут иметь различное наполнение, количественное выражение, степень обобщения (детализации) и др. [5, с. 395]

В любой компании разрабатывается множество планов, однако основными из них являются стратегический, производственный и финансовый: первый разрабатывается в системе стратегического планирования, дна других – в основном в системе оперативного планирования. Что касается системы тактического планирования, то здесь, как правило, речь идет о локальных бизнес-планах по развитию действующих и разработке новых производственных линий и производств. И в стратегическом плане, и в локальном бизнес-плане тем не менее обязательно присутствуют более или менее детализированные финансовые разделы, включающие данные о предполагаемых инвестициях, объемах реализации в стоимостном выражении, основных параметрах расходов и затрат, рентабельности и др. Целесообразность обособления такого раздела в самостоятельный финансовый план зависит от различных факторов.

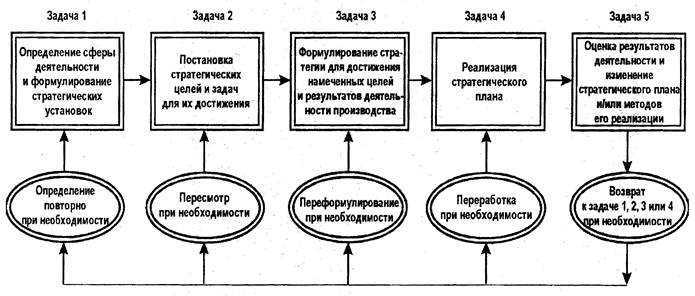

Стратегический план подразумевает формулирование цели, задач, масштабов, сфер и направлений развития компаний, исходя из ее потенциальных ресурсных возможностей.

Термин «стратегический» не равнозначен термину «долгосрочный» – первый гораздо объемнее второго в концептуальном и содержательном смыслах, хотя, безусловно, стратегическое планирование осуществляется с позиции долгосрочной перспективы. Стратегический план может иметь следующую структуру:

Раздел 1. Содержание и целевые установки деятельности фирмы.

Излагаются предназначение и стратегическая цель деятельности фирмы, масштабы и сфера деятельности, тактические цели и задачи.

Раздел 2. Прогнозы и ориентиры.

Приводятся прогноз экономической ситуации на рынках капиталов, продукции и труда, намеченные перспективные ориентиры по основным показателям.

Раздел 3. Специализированные планы и прогнозы.

Основное предназначение такого плана – обоснование того, во-первых, какой товар должен производиться и, во-вторых, где он может быть реализован. Но план не ограничивается лишь констатацией целей, но включает их обоснование, в том числе ресурсное. Именно поэтому составной частью любого стратегического плана является финансовая компонента. [5, с. 398]

1. Сущность планирования как средства стратегического управления

Эффективное управление в организации возможно лишь при планировании всех финансовых ресурсов, их источников, отношений хозяйствующего субъекта [4, с. 129].

Планирование – это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее эффективного достижения.

Эти цели разрабатываются в виде «дерева целей» и отражают желаемое будущее, выраженное стоимостными или количественными показателями, ключевыми для данного уровня управления.

Планирование в организациях осуществлялось и в прежние годы. В тех условиях предприятию, его финансовой службе отводилась роль простых исполнителей, а потребность в финансовом планировании на низовом уровне при директивном управлении утрачивалась. Рыночная экономика как более сложная и организованная социально-экономическая система требует качественно иного финансового планирования, так как за все негативные последствия и просчеты планов ответственность несет сама организация ухудшением своего финансового состояния [9, с. 198].

Сложившаяся уже за последнее десятилетие система финансового планирования в организациях имеет ряд серьезных недостатков.

1. Процесс планирования го традиции начинается от производства, а не от сбыта продукции.

2. Планирование сегодня – процесс очень трудоемкий. Существующие планово-экономические службы продолжают подготавливать огромное число документов, большинство из которых не пригодны для использования финансовой службой в целях анализа и корректировки действий.

3. Процесс финансового планирования затянут во времени, что не позволяет использовать плановые показатели для принятия оперативных управленческих решений, так как они больше отражают историю.

4. При планировании преобладает затратный механизм ценообразования: оптовая цена предприятия формируется без учета рыночной конъюнктуры.

5. В коммерческих организациях, как правило, отсутствует разделение затрат на переменные и постоянные, не используется понятие маржинальной прибыли, не всегда проводится анализ безубыточности продаж.

6. В процессе финансового планирования не оценивается эффект операционного рычага, не ведется расчет запаса финансовой прочности.

7. Существующая система планирования не дает возможности проводить достоверный анализ финансовой устойчивости предприятия к изменяющимся условиям деятельности на рынке. [9, с. 199]

Однако наряду с осознанной необходимостью широкого применения современного финансового планирования в нынешних условиях действуют факторы, ограничивающие его использование на предприятиях:

– высокая степень неопределенности на российском рынке, связанная с продолжающимися глобальными изменениями во всех сферах общественной жизни (их непредсказуемость затрудняет планирование);

– незначительная доля предприятий, располагающих финансовыми возможностями для осуществления серьезных финансовых разработок;

– отсутствие эффективной нормативно-правовой базы отечественного бизнеса.

Большие возможности для осуществления эффективного финансового планирования имеют крупные компании. Они обладают достаточными финансовыми средствами для привлечения высококвалифицированных специалистов, обеспечивающих проведение широкомасштабной плановой работы в области финансов.

В небольших организациях, как правило, для этого нет средств, хотя потребность в финансовом планировании больше, чем у крупных. Мелкие фирмы чаще нуждаются в привлечении заемных средств для обеспечения своей хозяйственной деятельности, в то время как внешняя среда у таких предприятий менее поддается контролю и более агрессивна. И как следствие будущее небольшого предприятия более неопределенно и непредсказуемо.

Значение финансового планирования для хозяйствующего субъекта состоит в том, что оно:

– воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

– обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

– предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции;

– служит инструментом получения финансовой поддержки от внешних инвесторов. [9, с. 200]

Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой – с уменьшением числа неиспользованных возможностей.

Практика хозяйствования в условиях рыночной экономики выработала определенные подходы к планированию развития отдельного предприятия в интересах ее владельцев и с учетом реальной обстановки на рынке.

К основным задачам финансового планирования в организации относятся:

– обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

– определение путей эффективного вложения капитала, оценка степени рационального его использования;

– выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

– установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

– соблюдение интересов акционеров и других инвесторов;

– контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта и оказываетбольшое влияние на экономику предприятия. Это обусловлено рядом обстоятельств. Во-первых, в финансовых планах происходит соизмерение намечаемых затрат а осуществление деятельности с реальными возможностями, и в результате корректировки достигается материально-финансовая сбалансированность [9, с. 201].

Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы организации и увязаны с основными разделами предпринимательского плана: производства продукции и услуг, научно-технического развития, совершенствования производства и управления, повышения эффективности производства, капитального строительства, материально-технического обеспечения, труда и кадров, прибыли и рентабельности, экономического стимулирования и т.п. Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направление финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

В практике финансового планирования применяются следующие методы:

– Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия.

– Сущность нормативного метода заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках.

– Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе.

– Метод денежных потоков носит универсальный характер при составлении финансовых планов и служит инструментом для прогнозирования размера и сроков поступления необходимых финансовых ресурсов.

– Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов, с тем, чтобы выбрать из них оптимальный, при этом критерии выбора могут задаваться различные.

– Методы экономико-математического моделирования позволяют количественно выразить тесноту взаимосвязи между финансовыми показателями и основными факторами, их определяющими.

Процесс финансового планирования включает несколько этапов.

На первом этапе анализируются финансовые показатели за предыдущий период. На втором этапе составляются основные прогнозные документы: прогнозы баланса, отчета о прибылях и убытках, движения денежных средств, которые относятся к перспективным финансовым планам и включаются в структуру научно обоснованного бизнес-плана предприятия. На третьем этапе происходит уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов. На четвертом этапе осуществляется оперативное финансовое планирование.

Финансовое планирование (в зависимости от содержания, назначения и задач) можно классифицировать на перспективное, текущее (годовое) и оперативное.

Следовательно, в любой компании разрабатывается множество планов, однако основными являются стратегический, производственный и финансовый; первый разрабатывается в системе стратегического планирования, два других – в системе оперативного планирования. Что касается системы тактического планирования, то здесь, как правило, речь идет о локальных бизнес-планах по развитию действующих и разработке новых производственных линий и производств. И в стратегическом плане, ив локальном бизнес-плане тем не менее присутствуют более или менее детализированные финансовые разделы, включающие данные о предполагаемых инвестициях, объемах реализации в стоимостном выражении, основных параметрах расходов и затрат, рентабельности и др. Целесообразность обособления такого раздела в самостоятельный финансовый план зависит от различных факторов.

Стратегический план подразумевает формулирование цели, задач, масштабов, сфер и направлений развития компании, исходя из ее потенциальных ресурсных возможностей. Производственные планы составляются на основе стратегического плана и предусматривают определение производственной, маркетинговой, научно-исследовательской и инвестиционной политики. В зависимости от сложности организационно-управленческой структуры компании и горизонта планирования таких планов может быть несколько. Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы [5, с. 398].

В основе финансового планирования лежат стратегический и производственные планы. Стратегический план подразумевает идентификацию и декларирование ключевых целей и перспектив развития компании. Нередко эти цели формулируются на качественном уровне или в виде весьма общих количественных ориентиров. Стратегический план определяет политику функционирования фирмы и служит основой составления производственных планов и заданий, предусматривающих детализацию конкретных действий в области научно-исследовательских и инновационных разработок, инвестиционной, производственной и маркетинговой деятельности. В ходе планирования определяются ресурсные потребности, а затем возможности и источники финансирования. Очевидно, что планирование является итерационным процессом, а основным ограничением являются объем и структура желаемых источников финансирования, возможность их мобилизации и стоимость поддержания требуемой финансовой структуры.

В рамках стратегического планирования целевые установки могут упорядочиваться разными способами, однако выделяется как минимум типа целей:

– рыночные (какой сегмент рынка товаров и услуг планируется охватить, каковы приоритеты в основной производственно-коммерческой деятельности компании);

– производственные (какие производства и технологии обеспечат выпуск продукции необходимого объема и качества);

– финансово-экономические (каковы основные источники финансирования и прогнозируемые финансовые результаты);

– социальные (в какой мере деятельность компании обеспечит удовлетворение социальных потребностей общества в целом или отдельных его слоев) [2, с. 77].

Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы. В процессе финансового планирования: (а) идентифицируются финансовые цели и ориентиры фирмы; (б) устанавливается степень соответствия этих целей текущему финансовому состоянию фирмы; (в) формулируется последовательность действий по достижению поставленных целей. [5, с. 399]

Известны два типа финансовых планов: долгосрочный (как элемент стратегического плана или бизнес-плана) и краткосрочный (как элемент системы текущего планирования). Основное целевое назначение первого – определение допустимых (с позиции финансовой устойчивости) темпов расширения фирмы; целью второго является обеспечение постоянной платежеспособности фирмы.

С позиции практики, рекомендуется готовить несколько вариантов финансового плана: пессимистический, наиболее вероятный и оптимистический.

Финансовый план сложен как по структуре, так и по содержанию. Кроме того, для его разработки требуются усилия, различных подразделений компании. Логика структурирования финансового плана очевидна и построена с учетом последовательного рассмотрения направлений вложения средств (инвестиционный аспект), источников их мобилизации (источниковый, или финансовый, аспект) и планируемой результативности использования вовлекаемых в оборот ресурсов (эффект и эффективность).

Похожие работы

... на наш взгляд, следует критически отнестись к методам осуществления приватизации в России, приведшей к делению крупных промышленных комплексов на независимые части, разрушению наукоемкого производства. Стратегическое управление учитывает развивающиеся в настоящее время виды кооперации, малого и крупного бизнеса. Во-первых, это предпринимательская сеть, то есть объединение большого числа малых ...

... область связана с минимизацией издержек; 2) вторая со специализацией в производстве продукции; 3) третья - это фиксации определенного сегмента рынка 2. Основные направления и факторы стратегического управления на российских предприятиях Изменения, происходящие во внешней среде, требуют от организаций оперативного и стратегического реагирования на них. С целью достижения высоких результатов ...

... и предстоящих изменений в ее внешней и внутренней среде, позволяющее организации выживать, развиваться и достигать своих целей в долгосрочной перспективе. 2. Целью стратегического управления персоналом в организации является обеспечение скоординированного и адекватного состоянию внешней и внутренней среды формирование трудового потенциала организации в расчете на длительный период. 3. ...

... среди административных задач (задач общего руководства), с тем, чтобы их относительная значимость соответствовала той стратегии управления персоналом, которую будет реализовывать организация и система стратегического управления персоналом. q Во-вторых, устанавливается соответствие между выбранной стратегией управления персоналом и внутриорганизационными процессами, процессами внутри самой ...

0 комментариев