АНАЛИЗ БЮДЖЕТНОГО РЕГУЛИРОВАНИЯ В РЕСПУБЛИКЕ БЕЛАРУСЬ

Государственной программы по преодолению последствий катастрофы б Чернобыльской АЭС на 2006-2010 годы - 11 процентов (958,1 млрд. рублей);

ПУТИ И СПОСОБЫ СНИЖЕНИЯ ИНФЛЯЦИИ И РОЛЬ БЮДЖЕТНОЙ ПОЛИТИКИ В ЕЕ СНИЖЕНИИ

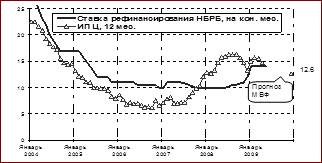

Совершенствование системы рефинансирования коммерческих банков

Навигация

АНАЛИЗ БЮДЖЕТНОГО РЕГУЛИРОВАНИЯ В РЕСПУБЛИКЕ БЕЛАРУСЬ

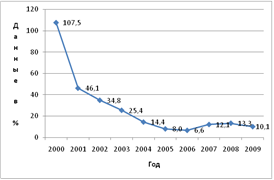

Особенности инфляции и антиинфляционной политики в Республике Беларусь

51260

знаков

3

таблицы

3

изображения

2. АНАЛИЗ БЮДЖЕТНОГО РЕГУЛИРОВАНИЯ В РЕСПУБЛИКЕ БЕЛАРУСЬ

Уже в первый год независимости Республики Беларусь происходят изменения в структуре расходов, их содержании. В связи с переходом к рыночным отношениям, необходимостью самостоятельного обеспечения внутренней и внешней безопасности Республики Беларусь был вызван быстрый рост расходов бюджета, причем не только инфляционными процессами, но и переориентацией направления бюджетных ресурсов на новые приоритеты и потребности.

Существенно увеличилась сумма средств, используемых на выплату разницы в ценах на основные продукты питания, некоторые товары и т. д., для поддержания на неизменном уровне действующих цен и тарифов. По-прежнему планировалась дотация на покрытие убытков и образование хозрасчетных фондов планово - убыточных предприятий за счет бюджета.

Появились такие новые статьи расходов, как средства на индексацию доходов населения; расходы, связанные с внешнеэкономической деятельностью; фонд финансирования специальных программ развития производственной структуры АПК; расходы, по обслуживанию государственного долга и т. д. В связи с расширением функций государства появились многие новые косвенные затраты, связанные с поддержанием политического и экономического суверенитета РБ: на оборону, правоохранительные органы, выпуск национальной валюты, содержание дипломатических представительств за границей и т. п.

Одной из основных задач бюджетной политики государства является регулирование дефицита госбюджета. Бюджетный дефицит - это сумма, на которую ежегодные расходы бюджета превосходят его доходы. Государственный долг - это сумма задолженности государств своим или иностранным физическим или юридическим лицам. В зависимости от этого различают внутренний и внешний государственный долг.

Региональная бюджетная политика Республики Беларусь ближе к централизованной модели. В последние годы для бюджетного процесса было характерно повышение уровня централизации ресурсов в республиканском бюджете: удельный вес доходов республиканского бюджета (без ФСЗН) в доходах консолидированного бюджета в 2007 году составил 67,7%.

Идеальная модель предполагает, что объем доходных полномочий должен полностью соответствовать объему расходных полномочий, закрепленных за каждым уровнем государственной власти. Однако это возможно только теоретически, а на практике между расходными полномочиями и доходными возможностями существует разрыв.

Так, расходы консолидированного бюджета (без учета ФСЗН) в 2007 году сложились на 52% из расходов республиканского бюджета и 48% - расходов местных бюджетов, в то время, как доходы местных бюджетов составили соответственно 32,3% в доходах консолидированного бюджета. 16,2% всех доходов местных бюджетов составили безвозмездные поступления из республиканского бюджета.

Структура расходов консолидированного бюджета представлена в таблице:

Таблица 1. Структура расходов консолидированного бюджета в 2008-2009 годах

| Функциональная структура расходов | 2008 год исполнение | 2009 год проект | ||||

| млрд. рублей | в% к ВВП | уд. вес в расходах, в% | млрд. рублей | в% к ВВП | уд. вес в расходах, в% | |

| Расходы - всего | 59798,5 | 48,3 | 100,0 | 75500,4 | 48,7 | 100,0 |

| Общегосударственная деятельность | 7412,0 | 6,0 | 12,4 | 8870,2 | 5,7 | 11,8 |

| Национальная оборона | 1452,4 | 1,2 | 2,4 | 1756,3 | 1,1 | 2,3 |

| Правоохранительная деятельность и обеспечение безопасности | 2307,8 | 1,9 | 3,9 | 3055,3 | 2,0 | 4,1 |

| Национальная экономика | 15623,2 | 12,6 | 26,1 | 19107,5 | 12,3 | 25,3 |

| Охрана окружающей среды | 566,5 | 0,5 | 1,0 | 620,8 | 0,4 | 0,8 |

| Жилищно-коммунальные услуги и жилищное строительство | 3057,2 | 2,5 | 5,1 | 3939,1 | 2,5 | 5,2 |

| Здравоохранение | 4863,5 | 3,9 | 8,1 | 6552,0 | 4,2 | 8,7 |

| Физическая культура, | 1304,2 | 1,1 | 2,2 | 1722,6 | 1,1 | 2,3 |

| спорт, культура и средства массовой информации | ||||||

| Образование | 6511,1 | 5,3 | 11,0 | 8855,8 | 5,7 | 11,7 |

| Социальная политика, из них: ФСЗН | 16700,6 13301,8 | 13,5 10,8 | 27,9 22,2 | 21020,8 16731,9 | 13,6 10,8 | 27,8 22,2 |

| Справочно; Расходы - всего, без учета средств ФСЗН Заработная плата и начисления без учета средств ФСЗН | 46496,7 10974,0 | 37,6 8,9 | 77,8 18,4 | 58768,5 14930 | 37,9 12,1 | 77,8 19,8 |

Объем консолидированного бюджета на 2009 год по расходам прогнозируется в сумме 75500,4 млрд. рублей, что на 15701,9 млрд. рублей, или на 26,3 процента больше, чем в 2008 году. Без учета средств ФСЗН объем расходов составит 58768,5 млрд. рублей (с ростом на 26,3 процента).

В структуре расходов консолидированного бюджета возрастет доля расходов, направляемых на судебную власть, правоохранительную деятельность и обеспечение безопасности на 0,2 процентных пункта, на жилищно-коммунальные услуги и жилищное строительство и на физическую культуру, спорт, культуру и средства массовой информации - на 0,1 процентных пункта, на здравоохранение -на 0,6 процентных пункта, на образование - на 0,8 процентных пункта.

Несколько снизится доля общегосударственных расходов - на 0,3 процентных пункта, расходов на финансовое обеспечение национальной обороны - на 0,1 процентных пункта, на поддержку национальной экономики - на 0,8 процентных пункта, на охрану окружающей среды - на 0,1 процентных пункта.

Расходы бюджета в 2009 году должны быть ориентированы на выполнение поручения Президента Республики Беларусь по увеличению средней заработной платы по экономике и задач, определенных Программой социально - экономического развития Республики Беларусь на 2006 - 2010 годы.

Одним из основных направлений бюджетной политики на 2009 год является достижение реального роста заработной платы работников бюджетной сферы на 117,6 процента к уровню 2008 года. Размер среднемесячной заработной платы работников бюджетной сферы в среднем за 2009 год составит 947,2 тыс. рублей. В проекте. консолидированного бюджета на 2009 год учтено увеличение ассигнований на выплату заработной платы работникам бюджетных организаций (с начислениями) с ростом на 36,0 процентов к уровню 2008 года.

В 2009 году на параметры бюджета продолжат оказывать влияние факторы роста цен на импортируемые в республику топливно-энергетические ресурсы. С учетом этих факторов в бюджете на 2009 год предусмотрены расходы на:

-предоставление субсидий нефтеперерабатывающим заводам для возмещения стоимости импортируемого углеводородного сырья - в сумме 6,9 трлн. рублей;

- оплату коммунальных услуг бюджетными организациями - с ростом к ожидаемому исполнению за 2008 год на 43,2 процента. Объем средств на 2009 год на эти цели составит 2,5 трлн. рублей;

-расходы на жилищно-коммунальное хозяйство (включая субсидирование оказываемых населению жилищно-коммунальных услуг) - в сумме 3,4 трлн. рублей, или с ростом на 26,3 процента.

Другие расходы бюджета прогнозируются на уровне текущего года с индексацией на прогнозный рост цен и с учетом необходимости реализации программ и мероприятий в соответствии с решениями Президента и Правительства Республики Беларусь.

В 2009 году будет продолжена государственная поддержка предприятий, при этом предлагается изменить условия ее оказания. Прямые формы государственной поддержки, такие как бюджетные ссуды и финансовая помощь, сокращены до уровня, обеспечивающего выполнение уже принятых решет Президента и Правительства Республики Беларусь. Предпочтение будет отдаваться такой форме государственной поддержки, как возмещение части процентов по кредитам.

При формировании бюджета на 2009 год впервые внедрена программная классификация расходов бюджета с раздельным отражением всех расходов, предусмотренных по утвержденным программам. Программная классификация позволит группировать расходы по крупным стратегически важным программам и вести отдельный учет по программам, принятым в их развитие. Перечень бюджетных программ, представленный в проекте Закона, составлен с применением разработанной Министерством финансов программной классификации и включает одну президентскую, 47 государственных народнохозяйственных и социальных программ, 12 специальных программ. Общий объем средств, предусмотренный в проекте бюджета на их финансирование, составляет 8,5 трлн. рублей (без учета средств на государственную инвестиционную программу и государственного внебюджетного Фонда социальной защиты населения), или 21 процент расходов республиканского бюджета.

При этом 22,3 процента программных расходов в проекте бюджета занимают расходы на выполнение мероприятий в рамках четырех программ:

1. Государственной программы возрождения и развития села на 2005-2010 годы - 44 процента (3,8 трлн. рублей);

2. Государственной комплексной программы модернизации основных производственных фондов Белорусской энергетической системы, энергосбережения и увеличения доли использования в республике собственных топливно-энергетических ресурсов на период до 2011 года - 14 процентов (1,2 трлн. рублей);

Похожие работы

... · Удорожание отечественной продукции различных отраслей, обусловленное иными причинами. [9]. Перечень системных факторов инфляции в республике указывает на то, что для борьбы с ней в наших условиях невозможно использовать только традиционный набор мер антиинфляционной политики. В условиях переходной экономики ни монетаристские, ни кейнсианские рецепты не дадут желаемого эффекта. Анализ ...

... темпов инфляции, спад производства не сменился подъемом даже в наиболее благополучных экспортно-сырьевых отраслях. Поэтому актуально более внимательно проанализировать особенности инфляции в Республике Беларусь и проводимую антиинфляционную политику. С середины 1993 года инфляция спроса уступила в Беларуси место инфляции издержек, основными факторами которой явился значительный рост издержек, ...

... повышение процентных ставок по вкладам и депозитам, развитие акционерных форм собственности, стимулирование приобретения недвижимости, проведение денежных реформ. Антиинфляционная стратегия и тактика в Республике Беларусь должны учитывать особенности современного состояния ее экономики, такие, как: необходимость структурной перестройки народного хозяйства; запаздывание формирования рыночной ...

... переходной экономикой, большинство из которых были вынуждены выходить из состояния стагфляции. Совокупность мер антиинфляционной политики, применяемых в Беларуси, можно условно разделить на три группы: комплекс мер по ограничению издержек и ресурсосбережению; по ограничению монетарных факторов инфляции и комплекс мер по структурному регулированию рынка товаров и услуг и совершенствованию системы ...

0 комментариев