Навигация

Напрямки та схема діагностування збутової діяльності

41524

знака

0

таблиц

0

изображений

2.5 Напрямки та схема діагностування збутової діяльності

Виявлені можливості розумно і зважено мають використовуватися в процесі планування збуту. Але й тут можуть виникати проблеми, до того ж двоякого характеру. З одного боку, процес управління збутом має різні рівні - у ньому задіяні керівники як вищої, так і середньої ланок, а отже, і діагностика повинна проводитися на відповідних рівнях. З другого ж боку, на процес збуту і його результати впливають різнопланові за характером чинники, що відображають як результати діяльності самого підприємства, так і об'єктивні тенденції, які часто носять прихований характер. Усе це робить дуже важливим системний підхід до самого діагностування проблем у сфері збуту.

Аналіз збутової діяльності повинен здійснюватися на двох рівнях. На рівні відділу маркетингу збутова діяльність аналізується в рамках загальної оцінки поточного стану підприємства. Завдання полягає в тому, щоб на основі аналізу макро- і мікросередовища виявити можливості розширення збуту, визначити загрози, що виникають на цьому шляху, сильні і слабі сторони існуючої системи збуту.

Ґрунтовний аналіз макросередовища виводить на розуміння тенденцій в економіці взагалі, сутності динаміки розвитку споживаючих галузей, правового забезпечення збутової діяльності.

А от аналіз мікросередовища здійснюється з позиції вимог цільових ринків, стану конкуренції та збутових мереж. Для цього маркетологи розробляють добре продумані опитувальні анкети і проводять анкетування, що дає можливість серед усього іншого виявити найголовніше - потреби клієнтів, а також досягнутий рівень задоволеності споживачів. Здебільшого дослідників влаштовують відповіді на такі питання:

§ Де споживачі купують даний товар?

§ У кого і скільки вони воліють купувати?

§ Як вони хотіли б купувати (процедура купівлі)?

§ Що і як споживачі хотіли б змінити в самому процесі придбання товару?

§ Де і як споживачі використовують даний товар?

§ Які специфічні умови у вже відвойованих у конкурентів споживачів (існуючих або потенційних), що можуть змусити піти їм назустріч ? модифікувати стратегію збуту (методи збуту і розподілу), змінити умови поставок, методів і стандартів обслуговування тощо?

Попереднє діагностування у сфері розподілу мусить забезпечити відповідями на такі питання:

§ Які канали розподілу беруть участь у доведенні товарів до цільових ринків?

§ Який ступінь охоплення цільових ринків існуючими каналами розподілу?

§ Наскільки задоволені цільові споживачі діяльністю існуючих каналів розподілу?

§ Які зміни відбуваються в технології логістичних операцій?

§ Який ступінь компетентності та рівень мотивації торгових партнерів?

Аналіз становища конкурентів має спрямовуватись на виявлення сильних та слабких сторін їхньої збутової діяльності, в тому числі:

§ оцінка їхньої стратегії збуту і розподілу щодо цільових ринків власне дослідника;

§ обсяг і характер послуг, що надаються, та їх оцінка клієнтами;

§ загрози з боку конкурентів у сфері застосування нових технологій та розподілу;

§ зміна частки ринку власне дослідника і динаміка цього процесу;

§ думка споживача про товари конкуруючих виробників;

§ виявлення товароспоживачів конкурента, у яких ще є проблеми, що піддаються вирішенню шляхом надання їм власних товарів і послуг, до того ж кращих і дешевших ніж ті, що можуть запропонувати інші постачальники.

Усе це дає можливість виявити вигоди клієнтів, визначити, як за допомогою своїх виробів і послуг краще і дешевше вирішити проблеми клієнтів та розробити ефективну політику збуту.

Таким чином, у маркетологів, як бачимо, більш широкі та довгострокові цілі щодо виявлення ринкових сегментів і визначення характеру клієнтів. Збутовики ж беруть участь у цьому процесі на рівні "коріння трави", тобто вони в цьому процесі залишаються лише виконавцями.

На другому рівні керуючий збутом зосереджує свою увагу на оцінці виконання плану збуту й ефективності збутових операцій. Для збутовиків, на відміну від маркетологів, діагностика збуту носить більш "приземлений", але і більш конкретний характер.

План збуту аналізується за такими параметрами:

§ обсяг продажу;

§ товарообіг;

§ частка ринку.

Такий аналіз повинен здійснюватися не тільки в цілому по підприємству, а й у розрізі груп товарів, груп клієнтів, продавців і служб збуту структурних підрозділів.

Важливо виявити і динаміку продажу (зростає або зменшується, стабільна з місяця в місяць або сезонно коливається). Якщо обсяг збуту падає, тут же потрібно визначити причину - чому ?. Це можуть бути:

§ дії конкурентів, які продають товар за нижчими цінами;

§ зміна моди;

§ низька кваліфікація збутового апарату або посередників;

§ невдоволеність споживачів якісними характеристиками самого товару або супровідних послуг;

§ незадовільна доставка (спізнення та зриви).

Потрібно перевірити також інші припущення щодо виявлення справжніх причин падіння рівня продажу. Наприклад, треба пересвідчитися в обгрунтованості рівня власних цін.

Ознаки завищеної ціни:

§ Неможливість досягти рівня запланованих торгових показників.

§ Відсутність великих замовлень; деякі види продукції продаються значно гірше, ніж інші.

§ Затоварювання складу ( збільшення залишків на складі).

§ Поява скарг покупців на необгрунтоване підвищення цін.

Ознаки заниженої ціни:

§ Більша кількість замовлень, ніж ви в змозі виконати.

§ Постійна недостатня кількість товарів.

§ Товар продається добре, але прибуток залишається незначним.

Щоб остаточно пересвідчитися в обгрунтованості рівня цін, треба скласти конкурентний лист. Аналіз проводиться на основі найбільш важливих для користувачів характеристик свого товару і товарів основних конкурентів. Такий аналіз і дає відповідь: є чи нема підстав планувати ціну на майбутнє.

Причиною незадовільного збуту може бути слабкість системи збуту, яка, як правило, полягає в недостатньому покритті ринку збутовою мережею. Тут можливі три ситуації:

§ недостатнє покриття ринку, коли збут товарів проводиться не в усіх бажаних географічних регіонах;

§ недостатня інтенсивність збуту, коли товар є в мережі, але в малій кількості торгових точок;

§ недостатня експозиція, коли товар погано представлений і не оцінений по достоїнству в місцях продажу.

Незадовільний збут може викликатися і недоліками у сфері використання продукту. Неточна або взагалі неправильна орієнтація продавців знижує попит з боку зацікавлених осіб. В такому разі конче необхідно, щоб відділ маркетингу провів додаткове дослідження на предмет виявлення справжніх інтересів споживачів, кола зацікавлених осіб.

Недоліки можуть бути пов'язані з просуванням товару, зокрема недостатньою поінформованістю споживача про місця продажу, про наявність товару на потенційних ринках.

Важливим напрямом дослідження виступає частина ринку. Аналіз лише обсягу продажу може вводити в оману, оскільки не розкриває того, як ідуть справи щодо вашого товару в порівнянні з конкуруючими марками, що діють на тому ж базовому ринку. Подекуди зростання продажу може навіть маскувати погіршення позицій вашого товару (зростання менше, ніж у суперників). Подібний аналіз краще проводити в натуральному вимірюванні становища кожного охопленого сегмента ринку. Таке початкове вимірювання ринку корисне тим, що дає змогу виключити вплив зовнішніх чинників, які діють на всі конкуруючі товари, і правильно оцінити конкурентну силу кожного з них.

У дослідженні збуту важливим напрямом є оцінка ефективності збутових операцій.

Ефективність збутових операцій оцінюється за такими параметрами:

§ Прибутковість замовлень.

§ Вартість відвідування.

§ Рівень і структура збутових витрат.

§ Кредитна заборгованість.

§ Товарообіг.

Такий аналіз також мусить бути деталізований за конкретними групами клієнтів, продавців, товарів і ринків. При цьому групування можна провести особливим чином за ступенем значущості клієнта (так званий А,В,С аналіз). В іншому разі усереднення показників може не виявити різниці у фактичних і планових витратах на збут.

При діагностуванні корисно аналізувати досвід висококонкуруючих підприємств, використовуючи їхні показники як орієнтири при оцінці і внесенні корективів у власні плани, а також для пошуку шляхів підвищення ефективності збутової діяльності. Середній рівень збутових витрат можна зіставити з покупцями окремих регіонів та збутових територій. Слід пам'ятати, що розподіл, як і виробництво, має бути ефективним. Тому існуюча система збуту повинна забезпечувати задоволення вимог клієнтів та поставку товарів за найнижчими цінами. А наявність власної системи збуту може бути пов'язана з бажанням керівників служб маркетингу посилити контроль за збутом. Але якщо асортимент товарів не дуже широкий, а обсяг продажу невеликий, то це , як правило, коштує дуже дорого.

Аналізуючи ефективність діяльності власної служби збуту, необхідно звернути особливу увагу на рівень підготовки і мотивацію збутового апарату. впевнитися в тому, що система мотивації справедлива і допомагає підприємству одержувати потрібні результати, стимулюючи продаж більш рентабельних виробів. Разом з маркетинговим аналізом мікро- та макросередовища це дає можливість розкрити весь комплекс проблем, обмежень і можливостей у сфері збуту. І навіть тоді, справи йдуть добре, виконуються заплановані обсяги продажу, то все ж за умов систематичного здійснення контролю знайдеться те, що можна хоч трохи поліпшити.

Розділ 3. Аналітичне дослідження проблеми управління збутовою діяльністю ПАТ "Ковельсільмаш"

3.1 Основні етапи планування збутової діяльності на ПАТ "Ковельсільмаш"

В галузі збуту важливим завданням відділу збуту на підприємстві є планування самого збуту продукції. Саме в процесі планування збуту закладені ідеї переносяться в сферу практичних дій. Основні стадії розробки плану збуту на ПАТ "Ковельсільмаш" можна представити так:

1. Підготовка прогнозів загальногосподарської і ринкової кон’юктури.

2. Підготовка прогнозу збуту підприємства.

3. розробка фінансового кошторису збуту.

4. Установлення норм збуту.

5. Вибір каналів розподілу товарів.

6. Складання планів збуту.

7. Розробка планів торгової інформації.

8. Статистичний аналіз ходу продажу.

Отже, планування на ПАТ "Ковельсільмаш" починається з підготовки прогнозів ринкової кон’юктури й збуту стосовно підприємства. Працівники ПАТ "Ковельсільмаш" зазвичай розробляють прогнози на 3-12 місяців, 1-5 років, довгострокові на 5-25 років.

3.2 Маркетинговий аудит в управлінні збутовою діяльністю ПАТ "Ковельсільмаш"

На сучасному етапі ринкової економіки в силу загострення конкуренції за ринки збуту , росту витрат, а також підвищення вимог споживачів стосовно якості обслуговування, основним фактором , який визначає виживання торгівельних підприємств та їх цілеспрямований розвиток, є ефективність системи збутової діяльносі. У звязку з цим все більше звертають увагу на систему збуту. Основна мета маркетингового аудиту є орієнтація системи управління збутовою діяльністю на досягнення цілей підприємства в області збуту. Тому в процесі управління збутовою діяльністю на підприємстві для створення найбільш ефективної системи збуту, та досягнення комерційних цілей ПАТ "Ковельсільмаш" здійснює маркетинговий аудит за наступними напрямками:

1. Стратегічний аудит маркетингової діяльності;

2. тактичний аудит в системі збуту, який складається з організаційного та процедурального зрізів;

3. аудит прибутковості збуту.

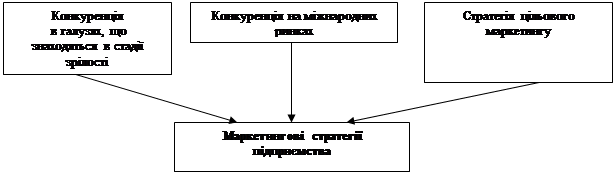

Запропонована модель стратегічного маркетингового аудиту системи збуту ПАТ "Ковельсільмаш", може бути використана при оцінці системи збуту крупних, малих та середніх торгівельних підприємств, що реалізують як один, або кілька видів товарів, так і широкий асортимент товарів.Стратегічний аудит процес важкий та трудоємкісний, в якому акенти зміщуютьться з простого фіксування фактичного стану в бік перспективного, випереджаючого контролю. Таким чином в центрі стратегічного аудиту опиняється не минуле, а теперішнє та майбутнє. При аналізі сучасного, працівники відділу збуту ПАТ "Ковельсільмаш" досліджують рух підприємства до поставлених цілей у галузі збуту, коли аналіз майбутнього дозволяє їм оцінити ризики та можливості підприємства ПАТ "Ковельсільмаш". Тобто мета стратегічного аудиту – визначити чи достатньо ефективно підприємство використовує усі маркетингові можливості, які мають місце в області збуту.

Найбільш негативний вплив на збутову діяльність ПАТ "Ковельсільмаш" здійснюють економічні, та політико-правові фактори. На підставі аналізу макросередовища в цілях узагальнення результатів вивчення макросередовища була розроблена матриця зовнішніх ключових ризиків і можливостей для збутової діяльності ПАТ "Ковельсільмаш".

Старатегічний аудит на ПАТ "Ковельсільмаш" передбачає аналіз цільового ринку – одного з найважливіших напрямів спрямовано на дослідження споживачів.

Дуже важливо досліджувати кінцевого споживача, тому що саме виживання і функціонування ринку залежить від спроможності знаходити споживачів і задовільняти їхні потреби і запити. Це обумовлює необхідність систематичного і всебічного вивчення потреб, смаків, бажань, мотивів покупців, стану і динаміки.

Організація збутової діяльності промислового підприємства ПАТ "Ковельсільмаш" полягає у формування його системи збутув цілому та служби збуту зокрема. Організаційна структура служби збуту ПАТ "Ковельсільмаш" являє собою весь спектр функцій управління збутовою діяльністю ПАТ "Ковельсільмаш".

Похожие работы

... івняння із цими виробами товару свого підприємства й визначення на цій основі цього порівняння можливої ціни, яку можна запитувати за свій товар. 3.7 Організація оперативно-збутової роботи Оперативно-збутова діяльність на кожному з підприємств має свої особливості, які визначаються призначенням випускаємої продукції, організаційною структурою збуту, галузевою специфікою підприємства. Разом з ...

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

0 комментариев