Коэффициенты, характеризующие платежеспособность предприятия

Коэффициенты, характеризующие финансовую устойчивость должника

Коэффициенты, характеризующие деловую активность должника

Анализ активов

Анализ пассивов

Анализ безубыточной деятельности предприятия

Оценка финансового состояния предприятия

Эффективность использования оборотных средств

ООО «SCA hygiene products Russia», г.Светогорск Ленинградская область - туалетная бумага «Zewa»

Навигация

Коэффициенты, характеризующие платежеспособность предприятия

Диагностика финансового состояния предприятия

49857

знаков

26

таблиц

0

изображений

1.1 Коэффициенты, характеризующие платежеспособность предприятия

финансовый расходование денежный

Платежеспособность предприятия – важнейший показатель, характеризующий финансовое положение предприятия. Показатели платежеспособности характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в предприятие. Иначе эти показатели называются показателями структуры капитала.

Платежеспособность (ликвидность) – способность предприятия осуществлять денежные выплаты в объеме и сроки, предусмотренные договорными обязательствами. Рыночные условия хозяйствования обязывают предприятие в любой период времени суметь рассчитаться по внешним обязательствам (т.е. быть платежеспособным) или по краткосрочным обязательствам (т.е. быть ликвидным).

Платежеспособным предприятие считается тогда, когда сумма текущих активов (запасов денежных средств, дебиторской задолженности и других активов) больше или равна его внешней задолженности.

Поэтому для оценки платежеспособности предприятия рекомендуется использовать три относительных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств: коэффициент абсолютной ликвидности, коэффициент покрытия, коэффициент обеспеченности.

Время, необходимое для превращения в деньги различных составляющих оборотных средств, существенно отличается при ликвидности дебиторской задолженности и материальных оборотных средств. Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках, платежеспособности потребителей, сроков предоставления коммерческого кредита отдельным покупателям, некоторыми другими причинами.

Если на покрытие кредитных обязательств мобилизовать средства в расчетах с дебиторами, можно получить так называемый промежуточный коэффициент покрытия (или другое название – коэффициент ликвидности). Промежуточный коэффициент покрытия (коэффициент ликвидности) отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами.

Наиболее обобщающим показателем платежеспособности выступает общий коэффициент покрытия. Он равен отношению стоимости всех оборотных (мобильных) средств предприятия к величине краткосрочных обязательств. Общий коэффициент покрытия показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации товаро- материальных ресурсов, но и продажи в случае нужды прочих элементов материальных оборотных средств.

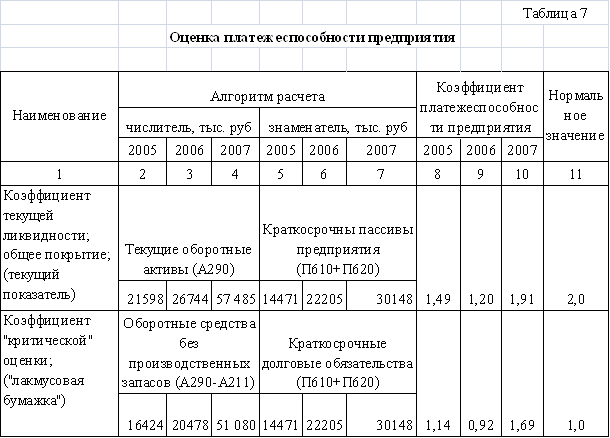

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить в ближайшее время за счет денежных средств и краткосрочных финансовых вложений. Рекомендуемое значение данного коэффициента более или равно 0,2.

| 01.01.07 | 01.04.07 | 01.07.07 | 01.10.07 | 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.09 | |

| значение коэффициента | 0,406 | 0,586 | 0,463 | 0,543 | 0,739 | 0,695 | 0,751 | 0,684 | 0,625 |

Значение коэффициента абсолютной ликвидности ООО «ДаЮань в течение анализируемого периода выше нормативного (0,2), что означает способность предприятия в ближайшее время погасить кредиторскую задолженность с помощью денежных средств и краткосрочных финансовых вложений.

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Рост этого показателя благоприятен, но высокое значение коэффициента вовсе не является гарантией того, что предприятие будет иметь достаточно денежных средств для покрытия необходимых расходов. Рекомендуемое значение данного коэффициента более или равно 2.

Значение коэффициента текущей ликвидности по анализируемому предприятию изменятся в диапазоне от 3,604 на 1.01.07 г. до 4,953 на 01.01.09г. По состоянию на 01.01.2008г данный показатель составляет 4,292. То есть на всем промежутке анализируемого периода (2007-2008 гг) фактические значения коэффициента текущей ликвидности выше установленного нормативного значения. Мобилизовав все оборотные средства, предприятие всегда сможет расплатиться по обязательствам. (Диаграмма 1).

Показатель обеспеченности обязательств должника его активами характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника.

Рекомендуемое значение данного показателя – более 2.

Динамика изменения значения показателя «Обеспеченности обязательств должника его активами» по анализируемому предприятию отражена на Диаграмме 2. В течении анализируемого периода значение данного показателя характеризуется повышающимся трендом.

| 01.01.07 | 01.04.07 | 01.07.07 | 01.10.07 | 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.09 | |

| значение коэффициента | 0,663 | 0,692 | 0,686 | 0,676 | 0,739 | 0,752 | 0,752 | 0,763 | 0,743 |

Значение данного показателя ниже единицы, означает, что предприятие не может покрыть свои обязательства имеющимися активами, но необходимо учитывать, что данный показатель завышен в силу того, что рыночная стоимость некоторых активов гораздо ниже балансовой, а некоторые активы трудно реализовать в короткий промежуток времени.

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность предприятия, объемы ее краткосрочных заемных средств и период возможного погашения предприятием текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки.

Рекомендуемое значение данного показателя – менее 3 среднемесячных выручек.

Согласно значениям коэффициента «Степень платежеспособности по текущим обязательствам», для того чтобы расплатиться по своим текущим обязательствам валовой выручкой, ООО «ДаЮань» необходимо менее месяца (Диаграмма 3):

| 1 кв 06 | 2 кв 06 | 3 кв 06 | 4 кв 06 | 1 кв 07 | 2 кв 07 | 3 кв 07 | 4 кв 07 | |

| значение коэффициента | 0,33 | 0,31 | 0,24 | 0,24 | 0,24 | 0,21 | 0,21 | 0,21 |

Поквартальный анализ коэффициентов, характеризующих платежеспособность должника показал, что предприятие ООО «ДаЮань» платежеспособно в течении анализируемого периода.

Похожие работы

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

... поэтому в июле 2004 году такой комплекс был открыт на автодороге Меридиан в Ленинском районе, который стал визитной карточкой предприятия. 2.2 Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К» В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчетность. Однако финансисты преобразуют официальную отчетность в более удобные, более информативные формы: ...

... на основе публикуемой отчетности. Его цель - установить возможность выгодного вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери. Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении капитала (форма №3) и другие формы отчетности, данные ...

0 комментариев