Навигация

2. Спекулятивного рівня

uaK4 - сумнівна спроможність позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Фінансовий стан позичальника найвірогідніше є недостатньо високим, щоб запобігти передбачуваним ризикам у короткостроковому періоді

uaK5 - вірогідна неспроможність позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Фінансовий стан такого позичальника не дає змоги запобігти передбачуваним ризикам у короткостроковому періоді

uaKD - позичальник оголосив дефолт за борговими зобов'язаннями.

З наведеними рівнями рейтингу можуть застосовуватися наступні позначення:

+ або - - проміжні категорії рейтингу відносно основних рівнів.

Контрольний список – агентство розглядає питання про зміну рейтингу у зв’язку з подіями чи тенденціями, що можуть суттєво вплинути на кредитоспроможність володаря такого рейтингу.

Відізваний – рейтинг відізвано через те, що володар не надає необхідної інформації для оновлення рейтингу або з інших причин.

Призупинений – рейтинг призупинено, як проміжний етап перед можливим відкликанням, якщо не надається необхідна інформація для оновлення рейтингу чи інших причин.

Прогнози кредитних рейтингів можуть бути наступні:

- стабільний – на даний момент відсутні передумови для зміни рейтингу на протязі року;

- позитивний - вказує на можливість підвищення рейтингу на протязі року при збереженні позитивних тенденцій й нівелюванні поточних ризиків;

- негативний - можливість погіршення рейтингу на протязі року при збереженні негативних тенденцій і реалізації поточних ризиків;

- розвиваючийся – підвищена вірогідність зміни рейтингу протягом року [1].

Провідним вітчизняним рейтинговим агентством є „Кредит-Рейтинг” – незалежна приватна компанія, в структурі якої не представлені державні органи, фінансові установи чи інвестиційні компанії.

Це перше в Україні (з 2001 року) спеціалізоване агентство, що надає послуги в області незалежної оцінки кредитоспроможності суб’єктів з привласненням кредитних рейтингів по Національній рейтинговій шкалі. З 2003 року рейтингові оцінки агенства офіційно визнаються Міністерством фінансів України. З 2004 року "Кредит-Рейтинг" є уповноваженим агентством ДКЦПФР для привласнення кредитних рейтингів суб’єктам господарювання, галузям економіки і регіонам. З 2007 р. агенство надає послуги з привласнення рейтингів корпоративного управління.

Рейтингова процедура включає:

1. Заявка

2. Формування аналітичної групи

3. Направлення інформаційних вимог клієнту

4. Зустрічі з керівництвом

5. Аналіз

- якісний

- кількісний

- правовий

6. Рішення рейтингового комітету про привласнення рейтингу

7. Опублікування рейтингу8. Апеляція [3].

Послуги Fitch з підтримки рейтингу коштують близько $50 тис. у рік, тоді як аналогічні послуги Moody’s - близько $40 тис. у рік. Для порівняння: рейтінгування від внутрішніх агентств в 3-5 разів дешевше, але рейтинги таких агентств не котируються за кордоном. Крім того, є накладні витрати на комунікації з агентствами, підготовку звітів - все це коштує дорого. В результаті вартість підтримки рейтингу тільки одного агентства досягає $100 тис. у рік [4].

Висновки

Фінансові ризики, які супроводжують операції запозичення суб’єктів господарювання на макро- та мікрорівнях, досить проблематично піддаються

статистичній формалізації з використанням кількісних оцінок. Одночасно така оцінка є необхідною для врахування ризику як одного з чинників визначення дохідності боргових інструментів. У міжнародній і, віднедавна, у вітчизняній практиці зазначена проблема вирішується з допомогою використання кредитних рейтингів.

Світова практика передбачає використання кредитних рейтингів, що встановлюються спеціалізованими рейтинговими агентствами, як інформативних індикаторів безпечності боргового фінансування (позиція кредитора) одночасно зі спорідненою оцінкою кредитоспроможності позичальника (позиція дебітора). Кредитний рейтинг відіграє роль лакмусового папірця при визначенні ступеня довіри до економічного контрагента-позичальника. Слід зазначити, що рейтингові оцінки є корисними, в першу чергу, обопільно для обох сторін – кредиторів та позичальників. Перші з них оцінюють ризики як екзогенне ринкове середовище, а другі підтверджують чи спростовують власну кредитоспроможність. Також користувачами рейтингових послуг є широке коло інших потенційних учасників ринку, у т. ч. і аналітично-дослідницького спрямування.

Загальнодоступна інформація щодо кредитних ризиків, надана через оприлюднення кредитного рейтингу, знижує витрати постачальників капіталу на дослідження системних та індивідуальних ринкових ризиків. Наявність кредитного рейтингу підтримує інтерес потенційних і дійсних кредиторів до емітентів та їх зобов’язань. Для позичальників загалом більш вигідний низький рейтинг, ніж його відсутність. Хоча отримання рейтингу формально не є обов’язковою умовою виходу на міжнародні боргові ринки, але, за оцінками аналітиків швейцарського Банку міжнародних порівнянь, розвиток вторинного ринку цінних паперів емітентів без їх рейтингової оцінки практично неможливий [7].

Отже, кредитний рейтинг дозволяє його власникові:

- зміцнити взаємовідносини з усіма типами контрагентів;

- виділити себе серед інших українських позичальників і привернути увагу інвесторів;

- заявити про свою ефективну фінансову діяльність, не розголошуючи при цьому конфіденційну інформацію;

- зробити успішне розміщення облігацій або інших боргових інструментів;

- створити сприятливу кредитну історію й фінансову репутацію для наступного виходу на ринки капіталу;

- різноманітити інструменти запозичень при здешевленні вартості їхнього обслуговування;

- оцінити свої показники роботи "з боку";

- визначити ключові стратегічні фактори, що впливають на кредитоспроможність позичальника [3].

Кредитний рейтинг за Національною шкалою необхідний позичальникам для використання на внутрішньому ринку. Основна перевага міжнародного кредитного рейтингу - порівнянність рівня кредитного ризику за всіма позичальниками, незалежно від країни їхнього місця розташування - обертається недоліком у країнах з перехідною економікою. Це пов'язане з тим, що рейтинг позичальника (емітента) або його боргового інструменту, як правило, не може бути вище суверенного рейтингу країни, у якій розташований емітент.

Наразі суверенні рейтинги України перебувають на низькому (спекулятивному) рівні. Це призводить до того, що працюючий на внутрішньому ринку інвестор не може ефективно використати міжнародні рейтинги для оцінки ризиків вкладень на внутрішньому ринку. Таку можливість дають тільки рейтинги за національною рейтинговою шкалою.

Додаток

Таблиця 1 – Рейтингові оцінки деяких країн на 01.01.09 р. (S&P)

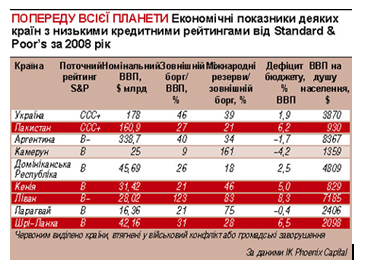

Таблиця 2 - Економічні показники деяких країн з низькими рейтингами на 01.01.09 р. (S&P)

Таблиця 3 – Динаміка рейтингу України за 2001 – 2009 рр. (S&P)

Похожие работы

... полученного Беларусью кредитного рейтинга, следует отметить, что он выше, чем аналогичные рейтинги, которые изначально получали Россия и Украина. Присвоение Беларуси кредитных рейтингов двух ведущих мировых рейтинговых агентств создает новые условия для использования внешних инвестиций, позволит значительно сократить расходы по обслуживанию внешнего долга. Присвоение республике кредитных ...

... организации, для которых оценка рисков является основным видом деятельности – рейтинговые агентства, оценивающие риски в относительных величинах (рейтингах). Мерой странового риска принято считать кредитный рейтинг страны, иначе называемый суверенным (sovereign) рейтингом, по оценке ведущих рейтинговых агентств. 2. Кредитные рейтинги Рейтинги присваиваются странам в соответствии с их ...

... суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении должников, не исполняющих свои обязательства по погашению задолженности. 2.3. Порядок кредитного обеспечения сельскохозяйственных предприятий Задачи повышения производительности труда и увеличения производства товарной продукции в сельском хозяйстве требуют улучшения его кредитования. На ...

тина пережила драматическое снижение своего кредитного рейтинга. 9 октября рейтинговое агентство Standard&Poor`s понизило долгосрочный валютный кредитный рейтинг Аргентины до ССС+. Среди перечисленных в таблице развивающихся экономик подобный низкий рейтинг имеет только Индонезия. Кредитный рейтинг Бразилии также резко упал до ВВ-, с

0 комментариев