Навигация

Зарубіжний досвід та вітчизняні методики рейтингування

22843

знака

0

таблиц

4

изображения

3. Зарубіжний досвід та вітчизняні методики рейтингування

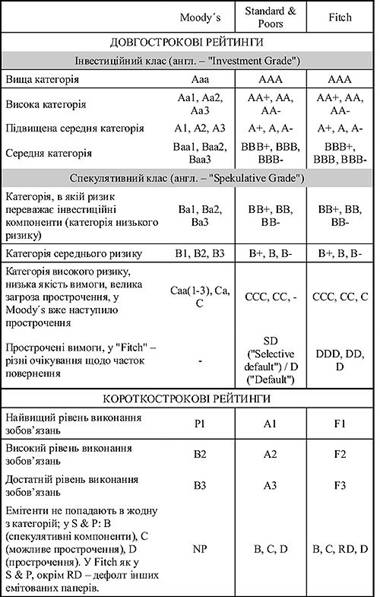

На теперішній час у світі існує ціла низка рейтингових агентств, проте найбільшою популярністю користуються рейтинги, обчислені всесвітньо відомими фірмами Мудиз (Moody's Investors Service, Moody's), Стандард енд Пурз (Standard & Poor's Corporation, S & P) і Фіч Інвесторз (Fitch Investors Service) (табл. 1).

У загальному вигляді класи, що присвоюються, означають:

Клас А - Можливості емітента з виплати боргу і відсотків високі

Клас В - Можливості емітента з виплати боргу і відсотків залежать від внутрішньої економічної ситуації на цей час

Клас С - Платоспроможність емітента надто залежить від внутрішньоекономічної ситуації

Клас D – дефолт [4].

Таблиця 1 - Шкала кредитних рейтингів агенцій Moody’s, Standard&Poor’s і Fitch

Фахівці провідних рейтингових агенцій, зазвичай, виставляють свої оцінки так, щоб рейтинг кредитоспроможності окремої компанії не був вищим за суверенний рейтинг держави, в якій її зареєстровано. Рейтинг України серед інших держав наведений у додатку 1.

Зважаючи на те, що рейтинги України негативно впливають на рейтинги та репутацію окремих емітентів та їх цінних паперів, була розроблена національна рейтингова шкала. Це шкала, яка поділена на визначені групи рівнів та рівні, кожен з яких характеризує здатність позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за своїми борговими зобов’язаннями, а також його платоспроможність [1].

Національна шкала використовується для оцінки кредитного ризику позичальника – органу місцевого самоврядування, суб’єкта господарювання та окремих боргових інструментів – облігацій, іпотечних цінних паперів, позик. За її допомогою визначаються:

Довгострокові кредитні рейтинги

1. Інвестиційного рівня

uaAAA - винятковий (найвищий) рівень спроможності позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями

uaAA - дуже високий рівень спроможності позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями

uaA - високий рівень спроможності позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Однак такий позичальник чутливий до несприятливих змін у комерційних, фінансових та економічних умовах порівняно з позичальниками з більш високими рейтингами

uaBBB - достатня спроможність позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Однак такий позичальник перебуває під впливом несприятливих змін у комерційних, фінансових та економічних умовах порівняно з позичальниками з більш високими рейтингами

2. Спекулятивного рівня

uaBB - боргові зобов'язання позичальника найменшою мірою піддаються ризику невиплати порівняно з позичальниками з рейтингами спекулятивного рівня. Однак можуть виникнути труднощі із своєчасною та в повному обсязі виплатою відсотків і основної суми за борговими зобов'язаннями у разі несприятливих змін у комерційних, фінансових та економічних умовах, хоча найближчим часом вірогідність невиконання позичальником боргових зобов'язань мінімальна

uaB - на даний час позичальник спроможний виплачувати відсотки і основну суму за борговими зобов'язаннями, але має більш високу вірогідність дефолту за зобов'язаннями, ніж позичальник з рейтингом "uaBB". Позичальник перебуває під впливом несприятливих змін у комерційних, фінансових та економічних умовах порівняно з позичальниками з більш високими рейтингами, що може послабити його спроможність своєчасно і в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями

uaCCC - існує вірогідність дефолту за борговими зобов'язаннями позичальника. Своєчасність і обсяг виплати відсотків та основної суми за борговими зобов'язаннями значною мірою залежать від комерційних, фінансових та економічних умов

uaCC - існує висока вірогідність дефолту за борговими зобов'язаннями позичальника в комерційних, фінансових та економічних умовах

uaC - найближчим часом очікується дефолт за борговими зобов'язаннями позичальника (зокрема у разі порушення справи про банкрутство, анулювання ліцензії на провадження основної діяльності, очікуваної ліквідації позичальника, винесення судового рішення про накладення стягнення на майно чи в іншому аналогічному випадку), але виплати за борговими зобов'язаннями на даний час не припинені

uaD - виплати відсотків і основної суму за борговими зобов'язаннями припинені позичальником без досягнення згоди кредиторів щодо реструктуризації заборгованості до настання строку платежу

II. Короткострокові кредитні рейтинги

1. Інвестиційного рівня

uaK1 - винятковий (найвищий) рівень спроможності позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Фінансовий стан позичальника дає змогу запобігти будь-яким ризикам, що можуть виникнути в короткостроковому періоді

uaK2 - дуже високий рівень спроможності позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Фінансовий стан позичальника дає змогу запобігти передбачуваним ризикам у короткостроковому періоді

uaK3 - достатня спроможність позичальника своєчасно та в повному обсязі виплачувати відсотки і основну суму за борговими зобов'язаннями. Фінансовий стан позичальника задовільний для того, щоб запобігти передбачуваним ризикам у короткостроковому періоді

Похожие работы

... полученного Беларусью кредитного рейтинга, следует отметить, что он выше, чем аналогичные рейтинги, которые изначально получали Россия и Украина. Присвоение Беларуси кредитных рейтингов двух ведущих мировых рейтинговых агентств создает новые условия для использования внешних инвестиций, позволит значительно сократить расходы по обслуживанию внешнего долга. Присвоение республике кредитных ...

... организации, для которых оценка рисков является основным видом деятельности – рейтинговые агентства, оценивающие риски в относительных величинах (рейтингах). Мерой странового риска принято считать кредитный рейтинг страны, иначе называемый суверенным (sovereign) рейтингом, по оценке ведущих рейтинговых агентств. 2. Кредитные рейтинги Рейтинги присваиваются странам в соответствии с их ...

... суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении должников, не исполняющих свои обязательства по погашению задолженности. 2.3. Порядок кредитного обеспечения сельскохозяйственных предприятий Задачи повышения производительности труда и увеличения производства товарной продукции в сельском хозяйстве требуют улучшения его кредитования. На ...

тина пережила драматическое снижение своего кредитного рейтинга. 9 октября рейтинговое агентство Standard&Poor`s понизило долгосрочный валютный кредитный рейтинг Аргентины до ССС+. Среди перечисленных в таблице развивающихся экономик подобный низкий рейтинг имеет только Индонезия. Кредитный рейтинг Бразилии также резко упал до ВВ-, с

0 комментариев