Організаційна структура ДПІ у Святошинському районі

Масово-роз’яснювальна робота серед платників податків

Фіскально-адміністративні аспекти податків з фізичних осіб

Ознайомлення з АРМ, які функціонують в ДПІ Святошинського району м.Києва

Стягнення податкової заборгованості

Претензійно-позовна робота органів ДПС України

Модернізація державної податкової служби України

Організація і структура служби охорони праці. Обов’язки посадових осіб. Планування робіт в галузі охорони праці

Фінансування охорони праці в ДПІ у Святошинському районі м. Києва

Навигация

Стягнення податкової заборгованості

Організація діяльності державної податкової інспекції Святошинського району міста Києва

150815

знаков

0

таблиц

0

изображений

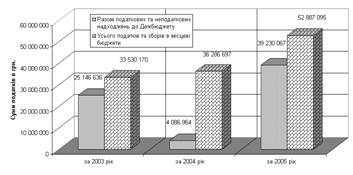

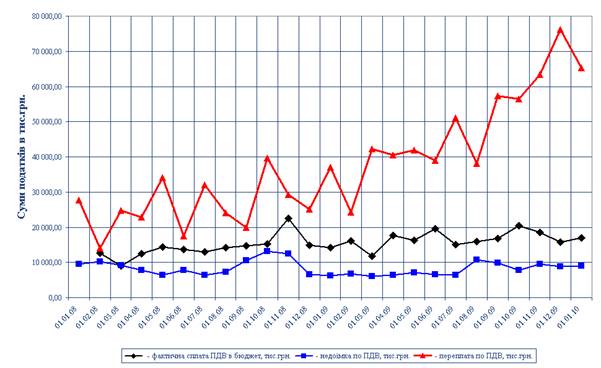

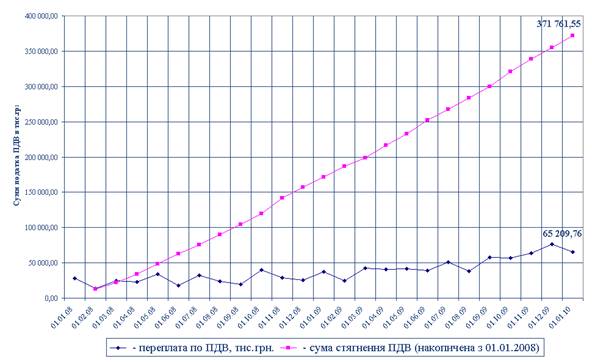

13. Стягнення податкової заборгованості

Стягнення податкової заборгованості в державній податковій інспекції Святошинського району міста Києва здійснює Управління стягнення податкового боргу.

Дане управління складається із:

- начальника управління - заступник начальника інспекції;

- відділ інформаційно-аналітичного забезпечення та по роботі з боржниками;

- відділу стягнення коштів, майна.

До функціональних обов’язків управління входить відслідковування недоїмки (заборгованості) платників податків, що несплачена у встановленні терміни. Також управління надсилає податкові повідомлення, в яких вказується сума заборгованості, та наслідки у разі непогашення заборгованості у строки вказані у цьому повідомленні. Після надіслання другого податкового повідомлення, що направляється через 30 календарних днів після першого податкового повідомлення, відбувається опис активів та майна, яке є у боржника і воно переходить у податкову заставу. У разі непогашення податкового боргу, майно боржника, яке описано на суму податкового боргу, виставляється на продаж і після його реалізації, кошти від продажу надходять в рахунок погашення податкового боргу до бюджету.

Державна податкова інспекція Святошинського району під час своєї роботи взаємодіє з іншими органами з різних питань.

Взаємодія відбувається з такими органами:

Державним казначейством України, особливо з святошинським відділенням з питань звірок про надходження до бюджету коштів від податків, зборів, обов’язкових платежів та інших неподаткових надходжень;

- Управлінням по боротьбі з організованою злочинністю з питань злочинних діянь у господарській сфері;

- Управлінням по боротьбі з економічними злочинами з питань злочинів у сфері економічних злочинів;

- Прокуратурою;

- Фінансовим відділом;

- з різними міністерствами і відомствами з питань, що відносяться до компетенції податкових органів та координують з ними свою роботу, особливо з ДПА у м. Києві, оскільки Святошинська державна податкова інспекція безпосередньо підпорядковується їй та звітує про свою роботу.

14. Надання платникам податків розстрочок і відстрочок зі сплати податків, зборів (обов’язкових платежів)

Сектор погашення прострочених податкових зобов’язань є самостійним структурним підрозділом ДПІ у Святошинському районі.

У своїй роботі працівники сектору керуються Конституцією України, законами України «Про державну податкову службу в Україні», “Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами”№ 2181-ІІІ від 21.12.2000 року, іншими законодавчими актами України, указами і розпорядженнями Президента України, постановами та розпорядженнями КМУ, а також іншими нормативними, інструктивними, методичними документами, наказами та розпорядженнями ДПА України та цим Положенням.

Основними завданнями сектору є погашення (стягнення) прострочених податкових зобов’язань боржників, організація, координація та контроль роботи по виявленню, обліку, зберіганню, оцінці і реалізації безхазяйного та іншого майна, що переходить у власність держави.

З метою усунення впливу негативних факторів на розвиток фінансових відносин та забезпечення стабільного і ефективного економічного зростання, у сферу податкового регулювання включаються відносини, пов’язані не лише з виникненням та погашенням податкових зобов'язань, але й зі зміною термінів їх сплати - перенесення установлених строків сплати податків і зборів на більш пізніші терміни.

Шляхом проведення поступових розрахунків з бюджетом, платники отримують можливість вийти із скрутного фінансового становища, залишитися платоспроможними, зберегти робочі місця працюючим.

Мета застосування процедури відстрочення або розстрочення сплати платежів до бюджетів – надати платнику можливість своєчасно виконувати свої зобов’язання перед бюджетом та уникати подальшого накопичення боргів.

Відповідно до чинного законодавства, розстроченням податкових зобов’язань (боргу) є надання платнику податків бюджетного кредиту на основну суму його податкових зобов’язань без урахування сум пені під проценти. Розстрочення податкових зобов’язань (боргу) надається на умовах податкового кредиту, за якими основна сума кредиту та нараховані на неї проценти погашаються рівними частками, починаючи з податкового періоду, наступного за періодом надання такого кредиту.

Підставою для розстрочення податкових зобов’язань (боргу) платника податків є надання ним достатніх доказів щодо існування загрози виникнення податкового боргу, а також економічного обгрунтування.

Відстроченням податкових зобов’язань (боргу) є перенесення сплати основної суми податкових зобов’язань платника податків без урахування сум пені під проценти на пізніший термін. Таке відстрочення надається на умовах, за якими основна сума податкових зобов’язань (боргу) та нараховані на неї проценти сплачуються рівними частками, починаючи з будь-якого податкового періоду, визначеного відповідним органом ДПС або органом відповідним органом місцевого самоврядування, який затверджує рішення про розстрочення або відстрочення податкових зобов’язань, але не пізніше закінчення 12 календарних місяців з моменту виникнення такого податкового зобов’язання або одноразово у повному обсязі.

Розстрочення або відстрочення не може бути надано щодо податкових зобов’язань із ввізного мита, акцизного збору, податку на додану вартість при ввезенні товарів (робіт, послуг) на митну територію України, внесків до Пенсійного фонду чи інших внесків у межах державного або обов’язкового соціального страхування. Також розстрочення (відстрочення) не надається на сплату податку з доходів фізичних осіб із заробітної плати робітників і службовців, оскільки його платниками є громадяни.

Органами ДПС облік відстрочених та розстрочених сум платежів у особових рахунках платників ведеться на підставі:

-рішень про відстрочення або розстрочення податкових зобов’язань, наданих органами, які мають право приймати такі рішення;

-договору між платником податків та органом ДПС, якщо рішення про надання відстрочення або розстрочення сплати податкових зобов’язань приймається органом ДПС. В договорі визначається вид платежу, сума відстрочки (розстрочки), сума сплати (проценти), термін сплати ;

-рішення про скасування прийнятого рішення про відстрочення (розстрочення) сплати податкових зобов’язань;

-інших документів, якщо такі передбачено чинним податковим законодавством.

Інформація про укладені договори вноситься до журналу реєстрації надання розстрочення (відстрочення) податкових зобов’язань (боргу) та автоматично імпортується до картки особового рахунку платника. Після цього паперовий витяг з журналу передається до підрозділу обліку і звітності для проведення звірки повноти та правильності відображення розстрочених (відстрочених) сум в картках особових рахунків.

У разі переведення платника на облік до іншого органу ДПС за таким платником зберігається право на відстрочення (розстрочення) податкових зобов’язань. Підставою для обліку розстрочення (відстрочення) є договір, укладений за попереднім місцем обліку, якщо термін дії такого договору на момент реєстрації за новим місцем обліку не скінчився. Інформація щодо розстрочених (відстрочених) сум передається та приймається в автоматичному режимі.

ДПІ у Святошинському районі не надає відстрочення податкових зобов’язань, а лише розстрочення. У випадку, коли сума розстрочення менше 30 000 грн. рішення приймається районною ДПІ, якщо ця сума більша, то обласною ДПА.

Похожие работы

... ія – це набагато більші витрати, оскільки легалізація документів іноземної організації коштує недешево. В Україні законодавчо визначених органів та способів публічного контролю за діяльністю неприбуткових організацій не існує. 2. Аналіз фінансовий потоків Товариства Червоний Хрест України 2.1 Характеристика діяльності організації Товариство Червоного Хреста України (далі ТЧХУ) є всеукраї ...

... вагою підприємств – декларантів в відповідному регіоні, але в першій п’ятірці перерозподіл йде між одними й тими ж основними митницями України. РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ МИТНИХ ЛІЦЕНЗІЙНИХ СКЛАДІВ ПРИ ВСТУПІ УКРАЇНИ В СВІТОВУ ОРГАНІЗАЦІЮ ТОРГІВЛІ 3.1 Перспектива митних режимів контролю при вступі України в СОТ Сьогодні набуття членства у Світовій організації ...

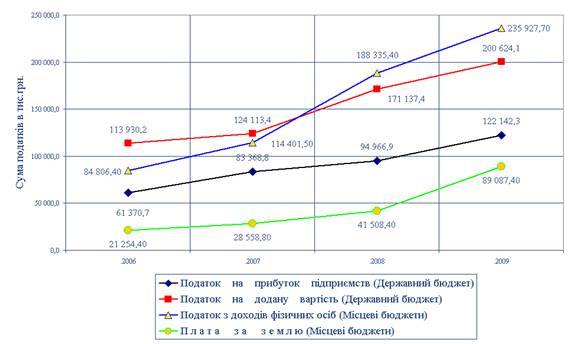

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

0 комментариев